上場企業は何を「経営リスク」と見ているのか?有報キーワード分析で見る、リスク認識の4年間の変化

上場企業が有価証券報告書のリスク項目に記載するキーワードは、この4年間で大きく様変わりした。CCReB GATEWAYのホットワード分析(有価証券報告書リスク項目)を用いて2022〜2025年の急増キーワードを分析したところ、上場企業のリスク認識には「外部ショック型」「制度対応型」「技術定着型」の3つのパターンが見えてきた。

本稿では、CCReB GATEWAYのホットワード分析(有価証券報告書リスク項目、全市場・全業種)を用いて2022〜2025年の急増キーワードの変遷を分析し、上場企業は何を「経営リスク」と認識してきたのかを読み解く。

- 有報リスク項目のキーワードはどう変化してきたか(2022〜2025年)

- 経営リスク認識にみられる3つのパターン

- 生成AI・地政学リスク・人的資本・関税政策の4ワードで見る言及企業数の推移

- 自社の有報リスク項目を見直す際の参考になる視点

有報リスク項目で何が急増したのか?4年間のトップワード変遷

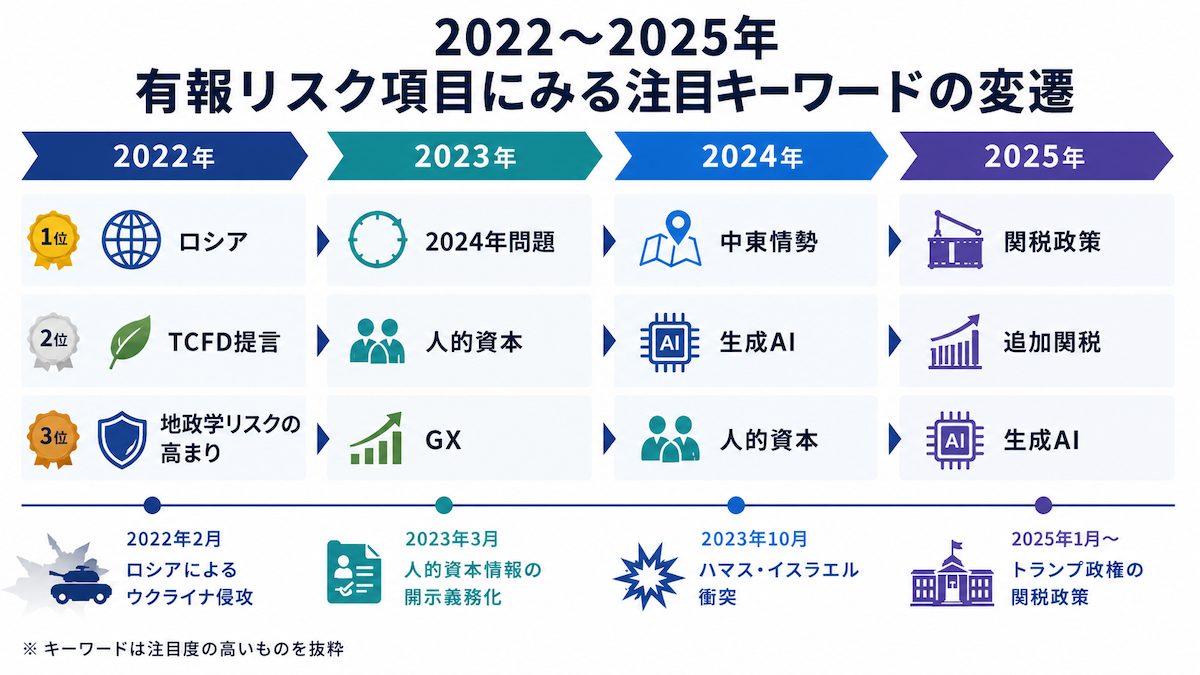

各年の有報リスク項目における増加キーワード上位を比較すると、上場企業が重要リスクとして開示するテーマが、外部環境の変化に応じて変化してきたことが分かる。

出所:CCReB GATEWAYホットワード分析(有価証券報告書リスク項目、全市場・全業種)

2022年はウクライナ侵攻を受けた「ロシア」と気候変動開示義務化に伴う「TCFD提言」が上位を占めた。2023年は物流・建設・医療における時間外労働規制を前に「2024年問題」が浮上し、人的資本の開示義務化とともに「人的資本」も定着し始めた。2024年は2023年秋以降の中東情勢の緊迫化を受けた「中東情勢」と「生成AI」が並んで増加。そして2025年はトランプ政権の関税政策を受け、「関税政策」「追加関税」といったキーワードが急速に存在感を高めた。

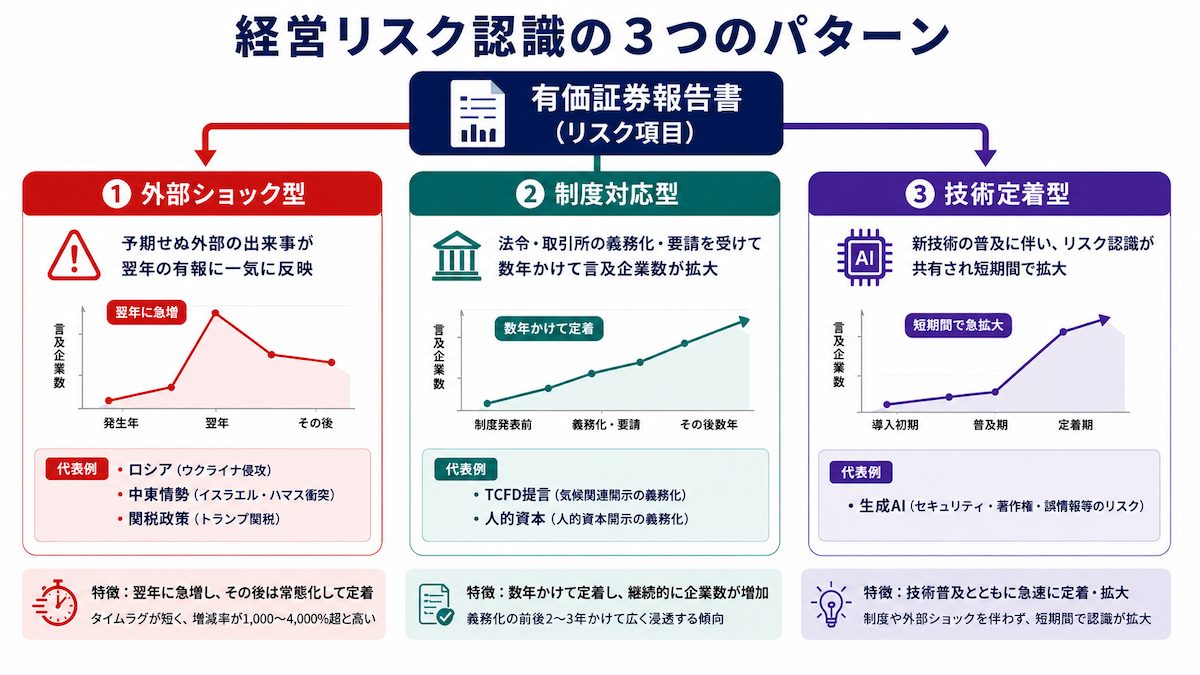

経営リスク認識には「3つのパターン」がある

前項で取り上げた急増キーワードの動きを整理すると、①外部ショック型、②制度対応型、③技術定着型という3つのパターンとして捉えることができる。

外部ショック型

予期せぬ外部の出来事が翌年の有報に一気に反映されるパターンを指す。ピーク後は「常態化」して増加率が落ち着く傾向がある。

- 2022年:「ロシア」——ウクライナ侵攻(2022年2月)を受けて多くの企業が有報リスクに記載

- 2024年:「中東情勢」——2023年秋以降の中東情勢の緊迫化を受けて急増

- 2025年:「関税政策」——トランプ政権の関税政策を受けて4年間で最大規模の急増を記録

外部ショック型の特徴は、発生から有報への反映までのタイムラグが短い点だ。翌期の有報に一気に現れ、その後は増加率が落ち着きながらも企業数は積み上がり続ける。

制度対応型

法令・取引所の義務化・要請を受けて、数年かけて言及企業数が拡大するパターンを指す。増減率は数百%程度にとどまるが、急増後も継続的に企業数が増え続ける点が外部ショック型と異なる。

- 2022年:「TCFD提言」——2023年3月期からの有報でのサステナビリティ情報開示義務化に向けた対応が進むなかで記載企業が増加、その後も定着

- 2023年:「人的資本」——2023年3月期からの有報開示義務化を受けて急増、2025年時点でも拡大継続

制度対応型は、義務化の前後2〜3年かけて定着する傾向がある。先進的な企業が先行して記載し、義務化をきっかけに他の企業へと波及するという順序をたどることが多い。

技術定着型——生成AIが示した第3のパターン

生成AIは、外部ショック型とも制度対応型とも異なる動きを示している。2024年から急増し、2025年はさらに拡大したが、その背景に法令改正や地政学イベントは存在しない。

企業が生成AIを業務へ導入するなかで、情報漏えい、著作権侵害、誤情報生成、ガバナンス不備といったリスク認識が急速に共有された結果だと考えられる。このような動きは、技術革新に伴う新たなリスクが短期間で広く開示される「技術定着型」とも呼べるパターンとして捉えられる。

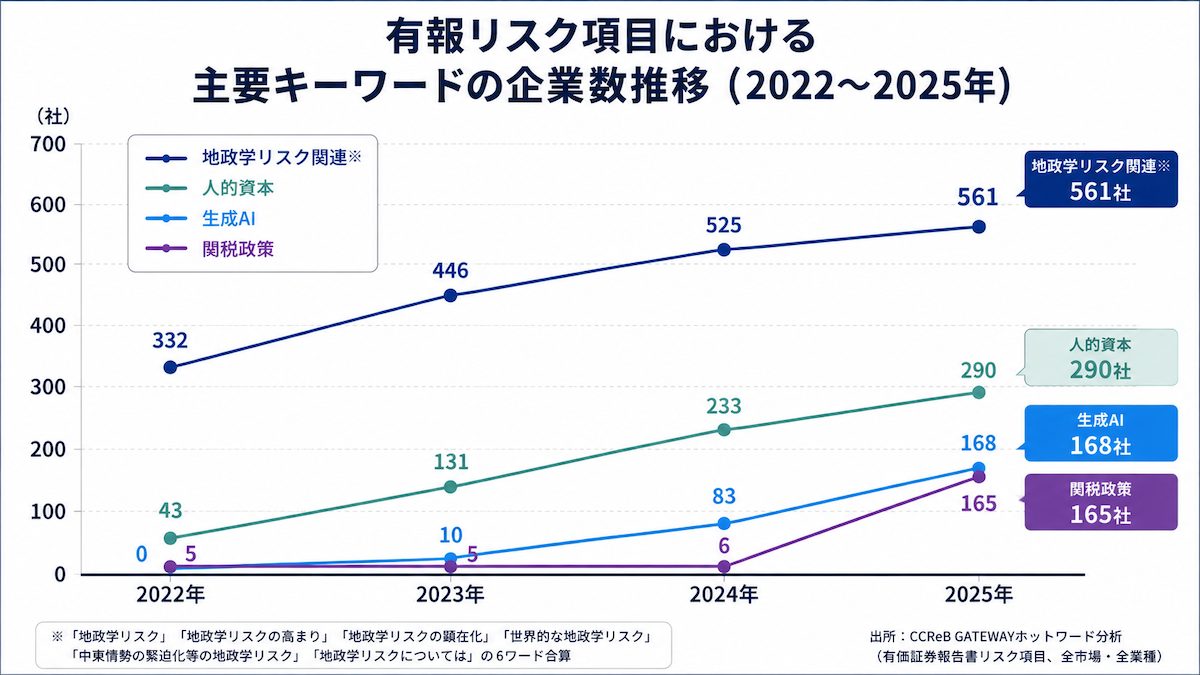

4つのキーワードで見る言及企業数の推移(2022〜2025年)

前述の3つのパターンは、それぞれ代表的なキーワードの言及企業数推移を並べることで数字として確認できる。以下のグラフは、2022〜2025年における外部ショック型の「関税政策」、制度対応型の「人的資本」、技術定着型の「生成AI」、そして外部ショックが常態化した「地政学リスク」の言及企業数を示したものだ。

グラフ:4ワードの言及企業数推移(2022〜2025年)

出所:CCReB GATEWAYホットワード分析(有価証券報告書リスク項目、全市場・全業種)

地政学リスク(561社)

「地政学リスク」は4ワード中最多で、2022年から一貫して増加している。ロシア侵攻をきっかけに急増した後、中東情勢・関税政策と連鎖的な外部ショックが続くなかで継続的に開示される重要リスクとして定着しつつあることがうかがえる。

人的資本(290社)

「人的資本」は2023年の有報開示義務化を境に急増し、その後も増加が続いている。制度対応型の典型的な右肩上がりパターンで、開示義務化を契機に言及企業数が継続的に増加した事例といえる。

生成AI(168社)

「生成AI」は2022年・2023年にほぼゼロだったものが、2024年に83社へ急上昇し、2025年には168社へ拡大した。わずか2年で急カーブを描いており、グラフ上で最も視覚的なインパクトがある。

関税政策(165社)

「関税政策」は2022〜2024年にかけてほぼ横ばい(5〜6社)だったが、2025年に一気に165社と急増した。4年分のデータで最も急峻な上昇カーブを描いており、外部ショック型の特徴が最も鮮明に出たキーワードだ。

自社の有報リスク項目を見直す際の視点

有報リスク項目のキーワード変化は、外部環境の変化が企業のリスク認識へ反映されるまでの過程を示している。自社のリスク項目を見直す際に、外部ショック型・制度対応型・技術定着型の3つの観点から他社の動向を参照することは、見落としがちなリスクの把握に有用と考えられる。

特に注視したいのは、次の3点だ。

関税政策

2025年は関税政策関連ワードが急増した。特に海外売上比率が高い企業やグローバルサプライチェーンを持つ企業にとっては、従来の為替リスクや原材料価格リスクに加え、通商政策そのものをリスクとして整理する必要性が高まっていると考えられる。

生成AI

生成AIは単なるITテーマではなく、情報管理・知的財産・内部統制といった経営管理上の論点として認識され始めている。AI活用を進める企業ほど、機会だけでなくリスクの整理も求められる局面に入っているといえる。

今後注目されるキーワード

2025年のデータには「高度なセキュリティ技術」「脆弱性を特定」といったサイバーセキュリティ関連ワードも登場しており、今後の増加が示唆される。また「半導体パッケージ」「AI関連投資」など、AI普及に伴う投資・供給リスクを意識する企業も出始めている。

まとめ

有価証券報告書のリスク項目は、企業が何を重要な経営リスクとして認識しているかを映し出している。

今回の分析では、ロシア侵攻や関税政策といった外部環境の変化、人的資本開示義務化などの制度変更、そして生成AIのような技術革新が、有報リスク項目のキーワードに反映されてきたことが確認できた。

また、その変化を追うと、企業のリスク認識には「外部ショック型」「制度対応型」「技術定着型」という異なるパターンが存在することも見えてくる。

リスク項目の変化を継続的に観察することで、その時々に企業が何を重要課題として認識しているのかを読み解くことができる。今回の分析に用いたCCReB GATEWAYのホットワード分析では、有価証券報告書や中期経営計画におけるキーワードの出現状況を横断的に確認できる。個別企業だけでは見えにくい経営トレンドやリスク認識の変化を把握する手掛かりとして活用できるだろう。

今回は全市場横断で分析したが、リスク認識の変化は業種によっても大きく異なる。業種別の詳細分析については別稿で取り上げる予定だ。

よくある質問(Q&A)

Q1. 2025年に上場企業が最も注目した経営リスクは何ですか?

A. 有価証券報告書のリスク項目における言及企業数の増加率でみると、「関税政策」である。

CCReB GATEWAYのホットワード分析によると、2025年の有価証券報告書リスク項目では「関税政策」の言及企業数が4年間で最大の伸びを記録した。また「追加関税」も増えており、トランプ政権の関税政策が企業のリスク認識に大きな影響を与えたことがうかがえる。

出所:CCReB GATEWAYホットワード分析、有価証券報告書リスク項目

Q2. 地政学リスクはなぜ企業の重要リスクになっているのですか?

A. サプライチェーンや事業活動への影響が拡大しているため。

2022年のロシアによるウクライナ侵攻以降、中東情勢の緊迫化や関税政策の変化など、企業活動に直接影響を与える事象が相次いでいる。こうした背景から、有報リスク項目における地政学リスク関連キーワードの言及企業数は2025年時点でも増加が続いており、本分析で取り上げた4テーマのなかで最多となった。

出所:CCReB GATEWAYホットワード分析、有価証券報告書リスク項目

Q3. 生成AIは企業にとってどのようなリスクがありますか?

A. 情報漏えい、著作権侵害、誤情報生成、ガバナンス不備などが代表例である。

生成AIは業務効率化や新規事業創出の機会として注目される一方で、情報管理やコンプライアンス面のリスクも指摘されている。実際に有報リスク項目では、生成AIに関する言及企業数が2023年以降急増しており、多くの企業が経営上のリスクとして認識し始めていることが分かる。

出所:CCReB GATEWAYホットワード分析、有価証券報告書リスク項目

Q4. 有価証券報告書のリスク項目は毎年見直すべきですか?

A. 外部環境や制度変更に応じて継続的に見直すことが望ましい。

今回の分析では、2022年から2025年にかけて急増キーワードが大きく変化していた。ロシア侵攻、中東情勢、人的資本開示義務化、生成AIの普及、関税政策など、企業を取り巻く環境は短期間で変化している。前年の記載内容をそのまま更新するのではなく、現在の事業環境に照らしてリスク項目を見直すことが望ましい。

Q5. 他社のリスク開示は参考になりますか?

A. 自社のリスク項目を見直す際の有効な参考情報となる。

有価証券報告書のリスク項目には企業固有の事情が反映されるため、そのまま流用することは適切ではない。しかし、同業他社や先進企業がどのようなリスクを認識しているかを把握することで、自社では見落としていた論点に気付くきっかけとなる。本記事で紹介したホットワード分析も、そうした比較・検討の参考情報として活用できる。

Q6. 今後、企業が注目すべき経営リスクには何がありますか?

A. 2025年の有報リスク項目では、サイバーセキュリティやAI関連リスクに関するキーワードの増加が確認されている。

2025年のホットワード分析では、「高度なセキュリティ技術」「脆弱性を特定」といったサイバーセキュリティ関連ワードの増加が確認された。また、生成AIの普及に伴い、AI活用に関するガバナンスや投資リスクを意識する企業も増えている。技術起因のリスクへの関心が高まりつつあることがうかがえる。

※本レポートはCCReB GATEWAYのホットワード分析機能を用いた独自集計・分析に基づき作成しています。掲載内容は企業の開示動向やトレンドを把握することを目的としており、その正確性・完全性を保証するものではありません。

監修

ククレブ・マーケティング株式会社 CEO

大手事業法人のオフバランスニーズ、遊休地の活用等、数々の大手企業の経営企画部門、財務部門に対しB/S、P/Lの改善等の経営課題解決を軸とした不動産活用提案を行い、取引総額は4,000億円を超える。不動産鑑定士。

2019年9月に不動産Techを中心とした不動産ビジネスを手掛けるククレブ・アドバイザーズ株式会社を設立し、2024年11月に創業から5年で東証グロース市場に上場。

2021年10月にはデータマーケティング事業を主軸としたククレブ・マーケティング株式会社を設立し、現在に至る。