MBOによる非公開化はなぜ増えているのか?3つの構造変化と実務ポイントを解説

2025年、MBOによる非公開化は30件と高水準で推移している。東証の資本効率改革・政策保有株の解消・アクティビスト圧力の高まりという複合的な構造変化を背景に、MBOを含む非公開化は大企業にとっても有力な資本政策の選択肢となりつつある。2025年7月には東証の企業行動規範が改正され、少数株主保護に関する上場制度上の規律も強化された。本記事では、MBOとは何か、なぜ今MBOを含む非公開化が増えているのか、企業が押さえておくべきポイントを解説する。

- MBOによる非公開化は過去10年で最多を記録

- MBOによる非公開化とは?

- MBOによる非公開化のメリット・デメリット

- なぜ今MBOを含む非公開化が増えているのか?3つの構造変化

- 【最新動向】MBOによる非公開化の主要案件(2026年1〜5月)

- MBOに関する現行ルールの要点:2025年7月施行の改正と施行後の動向

- MBOによる非公開化トレンドを受けて、企業が押さえておくべきポイント

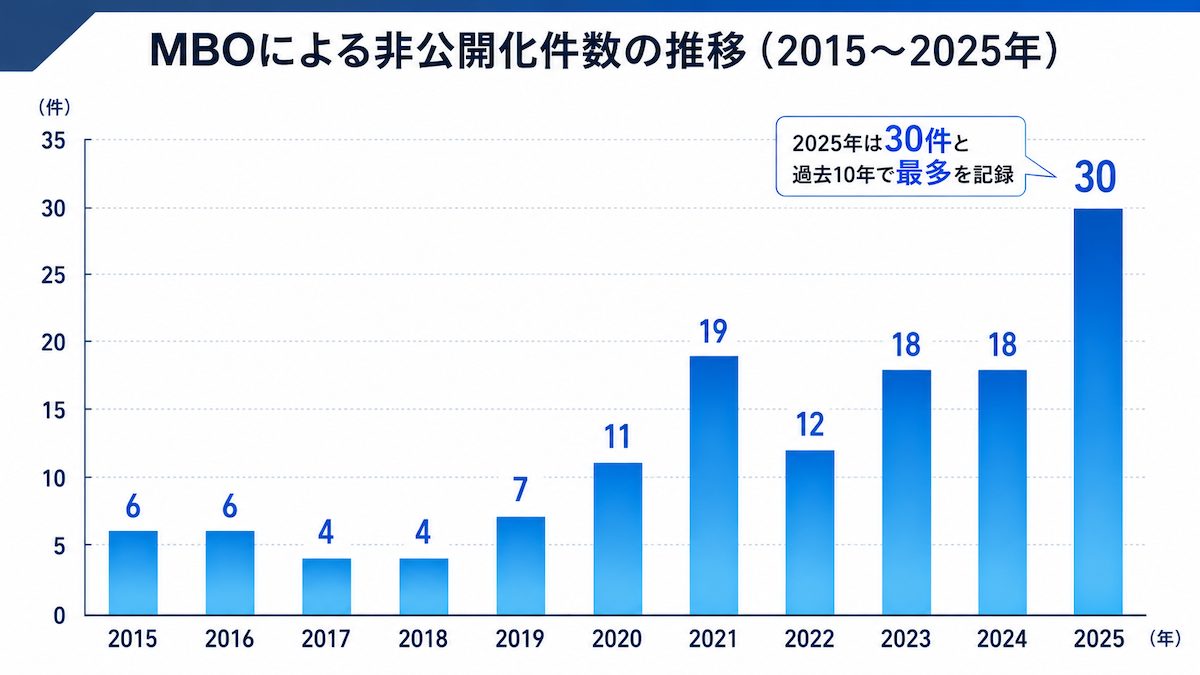

MBOによる非公開化は増加傾向:2025年は過去10年で最多を記録

2025年、MBOによる非公開化は30社と、2015年(6件)の5倍水準に達した。件数はコロナ禍の2020年(11件)を境に増加傾向が続いており、2021年以降は高水準で推移している。上場廃止を前提としたTOB・MBOの合計は112社にのぼり、東証の上場企業数は減少トレンドが続いている。

MBOによる非公開化件数の推移(2015〜2025年)

出所:大和総研「直近のMBOによる株式非公開化トレンド」およびレコフデータに基づきCCReB GATEWAY作成

MBOによる非公開化とは

MBO(Management Buyout:マネジメント・バイアウト)とは、企業の経営陣が自社の株式を取得し、経営権を確保する手法である。上場企業の場合、公開買付(TOB)を通じて全株式を取得したうえで上場廃止(非公開化)に至るケースが一般的だ。非公開化の手段には、MBOのほか、親会社による完全子会社化、支配株主によるTOB、PEファンド主導のP2P(Public to Private)など複数の類型がある。

MBOは買収資金の調達方法によって主に次の3つに分類される。

| 類型 | 概要・特徴 |

| 自己資金型MBO | 経営陣が手元資金で株式を取得。議決権は経営陣が完全確保。中小規模案件に多い |

| デットMBO(ローン型) | 金融機関からの借入で資金調達。経営陣が議決権を維持しつつ大型案件にも対応可能 |

| ファンドMBO | PEファンドと共同で実施。ファンドが議決権の多数を取得するのが一般的。上場企業では最多類型 |

上場企業のMBOでは多額の資金が必要となるため、デットMBOまたはファンドMBOが主流である。

MBOによる非公開化のメリット・デメリット

MBOによる非公開化のメリットとデメリットは、経営陣側と株主側でそれぞれ以下が挙げられる。

| 経営陣・企業側 | 株主側 | |

| メリット |

|

|

| デメリット |

|

|

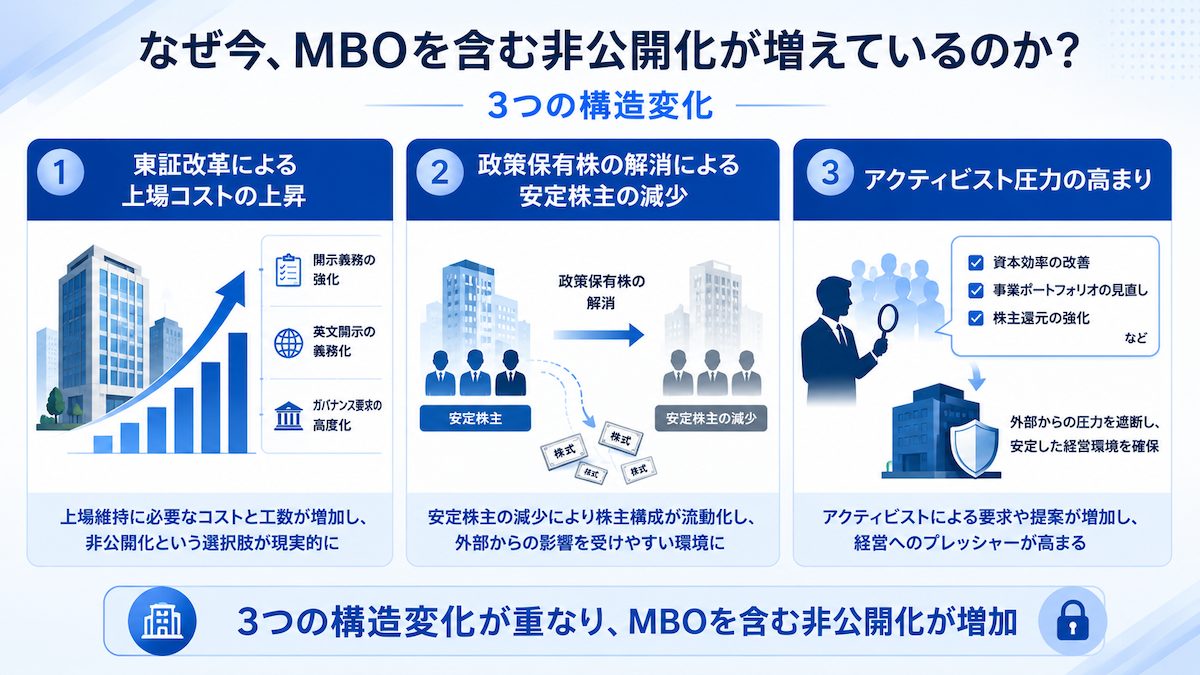

なぜ今MBOを含む非公開化が増えているのか?3つの構造変化

MBOを含む非公開化の増加は、①東証改革による上場コストの上昇、②政策保有株の解消による安定株主の減少、③アクティビスト圧力の高まり、という3つの構造変化が重なった結果である。

①東証改革による「上場コスト」の上昇

東証は2022年4月の市場再編以降、上場企業に対して段階的に改革の圧力をかけてきた。2023年3月には全上場企業に「資本コストや株価を意識した経営の実現に向けた対応」を要請し、PBR(株価純資産倍率)1倍未満の企業には特に積極的な対応を求めた。2025年4月からはプライム市場上場企業に英文開示が義務付けられるなど、上場維持に必要なコストと工数は年々増加している。

東証自身も2024年8月のフォローアップ会議資料において、「上場維持コストが増加し、非公開化という経営判断が増加することも想定されるが、そうした判断も尊重する」と明記しており、非公開化を市場の健全な新陳代謝として肯定的に位置づけている。

加えて、世界的なPEファンドの投資余力の拡大と、日本企業の相対的な低バリュエーション環境も非公開化案件の増加を後押しする要因として指摘されている。欧米と比較して低水準のPBR・ROEは海外PEにとって日本企業を割安に映らせており、P2P型の非公開化案件全体の活発化にもつながっている。

PBR1倍割れの意味と資本効率改善の背景については、「PBR(株価純資産倍率)とは?計算式や目安、PERとの違い、1倍割れなどをわかりやすく解説【企業事例あり】」で詳しく解説している。

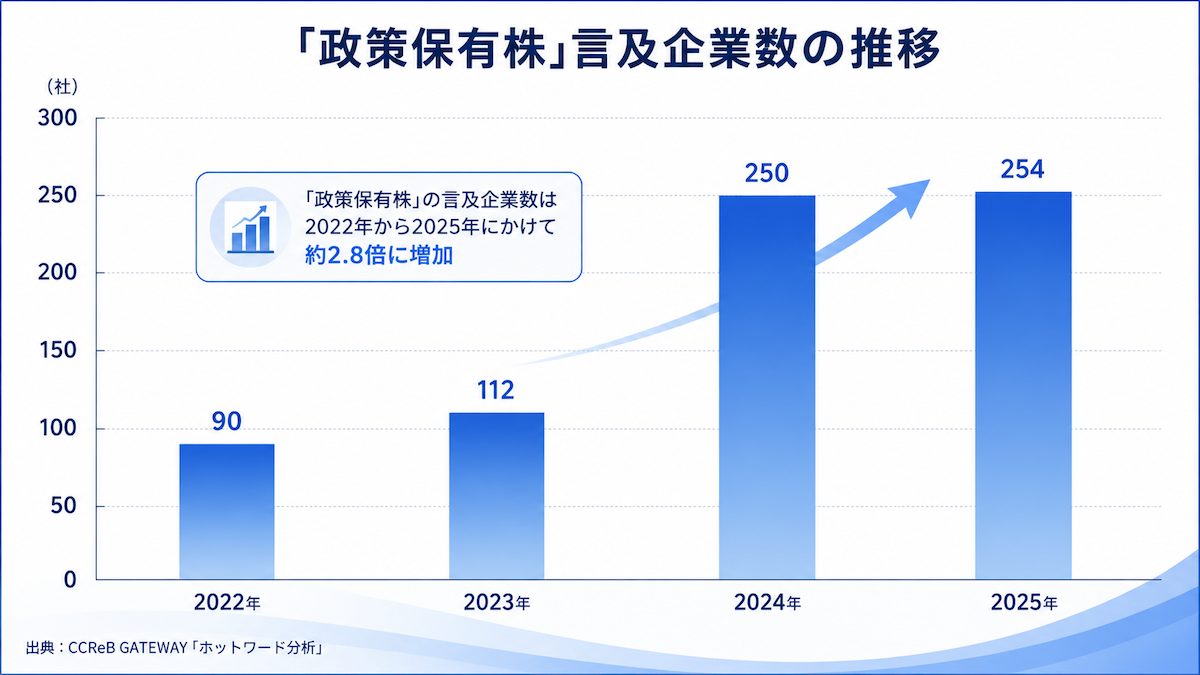

政策保有株の解消による安定株主の減少

政策保有株(取引関係の維持・強化を目的に企業が政策的に保有する株式)の解消が加速するなか、上場企業を下支えしてきた「安定株主」が市場から退出している。CCReB GATEWAYのホットワード分析によると、上場企業の中期経営計画における「政策保有株」の言及企業数は2022年から2024年にかけて大幅に増加しており、解消への対応が多くの企業で中期経営課題として浮上しつつあることが示唆される。

政策保有株の言及企業数推移(2022〜2025年)

出所:CCReB GATEWAYのホットワード分析のデータを元に作成

安定株主が減少した結果、株主構成が流動化し、アクティビスト投資家や外資系ファンドによる株式取得・株主提案・買収提案を受けやすい環境が生まれている。こうした状況への対応手段の一つとして、MBOによる非公開化を選択する経営陣が増えているとみられる。

政策保有株の解消動向については、「政策保有株の解消はなぜ急加速しているのか?背景や企業経営への影響を解説」で詳述している。

アクティビストによる圧力の高まり

日本市場におけるアクティビスト投資家の活動は年々活発化している。大和総研の分析によれば、2024年におけるアクティビスト投資家等による「重要提案行為ありの大量保有報告書」等の提出件数は197件と高水準で推移し、2025年6月の株主総会シーズンでは株主提案対象企業数が過去最高水準を記録した。近年は資本効率改善や事業ポートフォリオの見直しを求める中長期志向の投資家も増えており、経営改革を促す建設的な株主関与が広がりつつある。

一方で、アクティビストの要求への対応が経営陣にとって負担となるケースもある。非公開化を検討する企業の中には、もともと上場コストの高まりを問題視しており、アクティビスト投資家からの非上場化提案によって検討が加速したケースも存在する。MBOによる非公開化は、外部からの圧力を遮断し、安定した経営環境を確保する手段の一つとして機能している。

参照:「アクティビスト投資家動向(2024年総括と2025年への示唆)」|大和総研

参照:「増える『非上場化』と商機を見出すアクティビスト投資家」|大和総研

【最新動向】MBOによる非公開化の主要案件(2026年1〜5月)

当サイトが提供する上場企業の開示資料検索ツール「CCReB IRストレージ」において2026年1月1日〜5月21日の期間中にMBO関連の開示を確認したところ、案件は22件にのぼった。そのうち主要案件を以下に示す。プライム市場の大型企業が大半を占めており、MBOが大企業にとっても有力な資本政策の選択肢として定着していることがみてとれる。

| 企業名 | 業種 | 上場市場 | TOB公表日 | TOB成立状況 | 分類 |

| マンダム | 化粧品 | 東証プライム | 2025年9月10日 | 2026年2月25日成立 | ファンドMBO |

| 久光製薬 | 医薬品 | 東証プライム | 2026年1月6日 | 2026年2月19日成立 | MBO |

| INFORICH | サービス | 東証グロース | 2026年2月16日 | 2026年3月31日成立 | ファンドMBO |

| ラクスル | サービス | 東証プライム | 2025年12月12日 | 2026年3月10日成立 | ファンドMBO |

| ソラスト | 医療・介護 | 東証プライム | 2026年3月24日 | 進行中(2026年5月時点) | ファンドMBO |

注:TOB公表日は各社適時開示資料による。CCReB IRストレージの検索期間(2026年1月1日〜5月21日)内に開示が確認された案件を掲載。

MBOに関する現行ルールの要点:2025年7月施行の改正と施行後の動向

2025年7月22日、東証は企業行動規範を改正し、特別委員会が「一般株主にとって公正であること」を確認することを上場規程上の遵守事項として位置づけた。施行後2025年12月30日までの対象案件32件では、全案件で特別委員会からの意見取得が行われている。

MBOに内在する利益相反構造を踏まえ、東証は2025年4月にMBOや支配株主による完全子会社化に関する企業行動規範の見直し案を公表し、パブリックコメントを実施した。同年7月7日に有価証券上場規程等の改正を発表し、7月22日に施行された。施行後2025年12月30日までに新ルールの対象となった案件は32件にのぼる。

施行後の動向について、東証の同資料によれば、全案件において特別委員会から「一般株主にとって公正であること」に関する意見が取得されており、特別委員会の議論や情報開示については機関投資家から一定程度進展したとの評価が寄せられている。一方で、プレミアムの水準やMOM条件の設定など公正性担保措置の実施状況には大きな変化がないとする見方も依然として存在しており、東証は引き続きフォローアップを継続する方針だ。

MBOに関する主な改正のポイント

| 項目 | 改正前 | 改正後(2025年7月22日施行) |

| 意見の取得先 | 社外取締役・社外監査役・有識者など「利害関係を有しない者」から取得 | 独立した特別委員会からの取得に一本化。委員会の独立性基準も明確化 |

| 意見の内容 | 「少数株主にとって不利益なものでないこと」に関する意見 | 「一般株主にとって公正であること」に関する意見 |

| 評価の基準 | プレミアムが付されていれば「不利益なし」と判断されやすかった | 企業価値の増加分が一般株主に公正に分配されているかの確認が求められるようになった |

| 情報開示 | 株価算定の前提条件の開示が十分でない事例が多かった | 財務予測・割引率・継続価値・非事業用資産など算定の重要な前提条件の開示充実が求められるようになった |

参照:「MBOや支配株主による完全子会社化に関する上場制度の見直し等について」|東京証券取引所

参照:市場区分の見直しに関するフォローアップ会議(2026年・施行後実績データ)|東京証券取引所

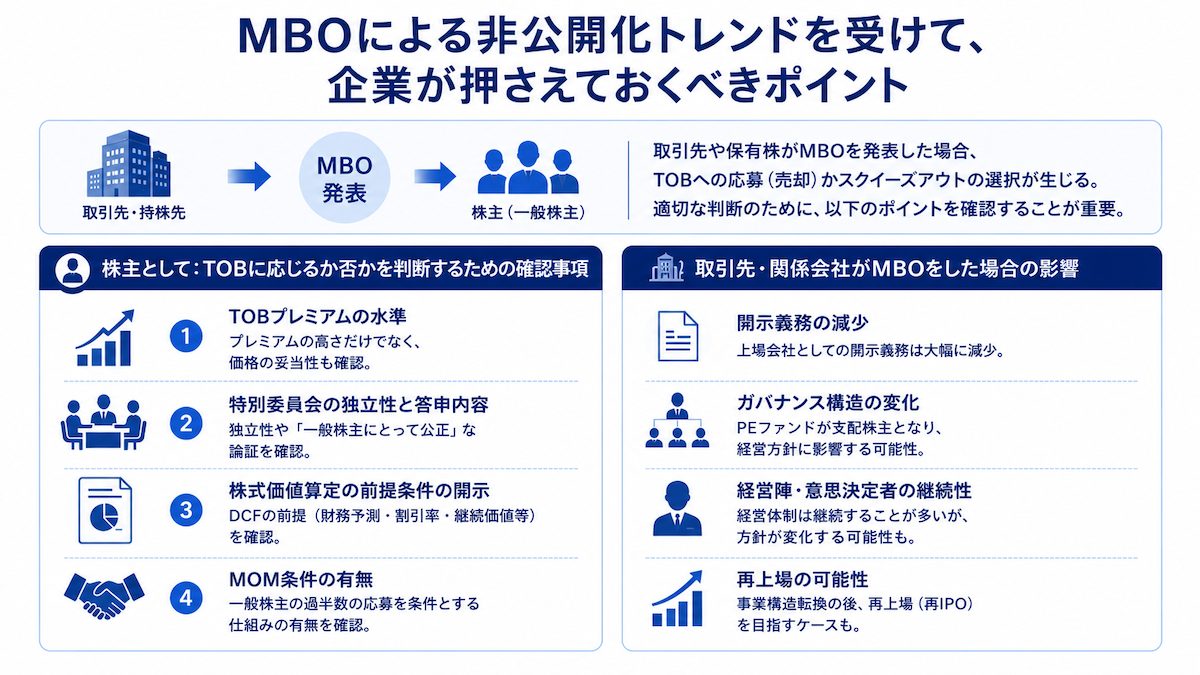

MBOによる非公開化トレンドを受けて、企業が押さえておくべきポイント

MBOは自社が実施する場面だけでなく、取引先や持株先がMBOを発表した場合にも株主として直接関係してくる。TOBへの応募判断ではプレミアムの水準・特別委員会の独立性・DCF算定の前提条件の開示内容の3点を確認することが重要だ。

MBOは「自社が実施する」場面に限らず、自社が株主として保有する取引先・持株先がMBOを発表した場合にも直接関係してくる。ここでは、実務上知っておくべき2つの視点を整理する。

株主として:TOBに応じるか否かを判断するための確認事項

取引先や保有株がMBOを発表した場合、株主(一般株主)にはTOBへの応募(売却)かその後のスクイーズアウト(強制的な株式買取)かという選択が生じる。適切な判断のためには以下の情報を開示資料で確認することが重要だ。

- TOBプレミアムの水準:大和総研の分析(2025年6月〜11月の16件)によれば、直近案件のTOBプレミアムの平均は約47%とされる。ただしプレミアムが高水準であってもTOB価格がPBR1倍未満に設定された案件では一般株主から批判が出た事例もあり、プレミアム率のみで妥当性を判断することには限界がある

- 特別委員会の独立性と答申内容:委員の構成(社外取締役・社外有識者等)、買収者側からの独立性、そして答申内容が「一般株主にとって公正であること」を具体的にどう論証しているかを精査する

- 株式価値算定の前提条件の開示:DCF(ディスカウント・キャッシュフロー)法による算定が中心となるが、財務予測・割引率・継続価値・非事業用資産の取扱いを確認する。2025年7月の改正後、これらの開示充実が上場規程上の遵守事項として位置づけられた

- マジョリティ・オブ・マイノリティ(MOM)条件の有無:買収者以外の一般株主の過半数の応募を買付成立の条件とする措置。日本ではまだ標準的な要件とはなっていないが、機関投資家を中心に導入を求める声が強まっており、設定の有無は公正性の指標の一つとして参照されることが多い

取引先・関係会社がMBOをした場合の影響

- 上場会社としての開示義務の大幅な減少:非公開化後は有価証券報告書の提出義務など、上場会社としての情報開示義務は大幅に減少する。ただし、社債発行企業や資本金5億円以上・負債200億円以上の大会社は金融商品取引法上の開示義務が残る場合があるため、取引先の非公開化後も一定の財務情報が入手できるケースがある

- ガバナンス構造の変化:PEファンドが実質的な支配株主となるファンドMBOの場合、ファンドの投資回収方針が経営判断に影響することがある。与信管理・取引条件の見直しを要する場面も生じうる

- 経営陣・意思決定者の継続性:MBO後の経営体制は継続するケースが多いが、PEファンドのハンズオン支援の影響で経営方針が変化することもある。特に戦略的取引関係にある場合は、新たな意思決定ラインの確認が重要

- 再上場の可能性:MBOが事業構造転換の手段である場合、一定期間後の再上場(再IPO)を念頭においた経営が行われる例もある(例:すかいらーくは2006年にMBO・非公開化後、2014年に再上場)

参照:「直近のMBOによる株式非公開化トレンド」|大和総研

参照:市場区分の見直しに関するフォローアップ会議資料(2026年)|東京証券取引所

まとめ:MBOを資本市場構造の変化として捉える

MBOによる非公開化の増加は、単なる個別企業の資本政策ではなく、東証改革・政策保有株の解消・アクティビスト圧力という複合的な要因が重なった結果として生じている。上場維持コストが高まる一方で、安定株主の減少により外部株主の影響力も強まっており、企業にとって「上場を続ける意味」を改めて問い直す局面が広がっている。

一方で、MBOには経営陣と一般株主との利益相反が内在する。2025年7月施行の東証企業行動規範改正により、特別委員会の意見内容は「少数株主にとって不利益でないこと」から「一般株主にとって公正であること」へと転換され、株式価値算定の前提条件開示の充実も上場制度上の遵守事項として位置づけられた。施行後32件の案件では全案件で特別委員会からの意見取得が行われているが、プレミアム水準やMOM条件の実施状況には課題も残っており、東証は引き続きフォローアップを継続する方針だ。

重要なのは、MBOを単なるM&Aニュースとして見るのではなく、自社・取引先・保有株式に影響しうる経営アジェンダとして捉えることだ。保有株式がMBOの対象となった場合には、TOBプレミアムの水準だけでなく、特別委員会の独立性、DCF算定の前提条件、MOM条件の有無まで確認する必要がある。また、取引先が非公開化した場合には、開示情報の減少、ガバナンス構造の変化、意思決定ラインの変更が起こりうる。

今後は「なぜ非公開化するのか」だけでなく、「その価格とプロセスは一般株主にとって公正か」「非公開化後の取引・与信・ガバナンスにどのような影響があるか」を見る視点が、実務上ますます重要になるだろう。

MBOによる非公開化に関してよくある質問(Q&A)

Q1. MBOとTOBの違いは何ですか?

A.TOBは株式を市場外で買い集める手続きの総称で、MBOはそのうち買い手が対象会社の経営陣である取引を指す。

MBOでは、対象会社の内部情報を持つ経営陣が買い手となるため、TOB価格の公正性や一般株主との利益相反が問題になりやすい。

Q2. MBO後に企業はどうなりますか?

A.上場会社としての開示・IR負担は大幅に減る一方、株式市場を通じた資金調達や市場評価は受けにくくなる。

非公開化後は、中長期の構造改革を進めやすくなる反面、財務負担の増加や情報透明性の低下が課題となる。一定期間後に再上場を目指すケースもある。

Q3. MBO時に少数株主(一般株主)はどうなりますか?

A.TOBに応募しなかった株主も、最終的にはスクイーズアウトにより株式を手放すことになるのが一般的だ。

そのため一般株主は、TOBプレミアムだけでなく、特別委員会の答申、DCF算定の前提、MOM条件の有無などを確認することが重要になる。

Q4. MBOに関する現行ルールの要点を教えてください。

A.2025年7月22日施行の改正により、特別委員会が「一般株主にとって公正であること」を確認することが上場規程上の遵守事項となった。施行後32件(2025年12月30日時点)で適用されている。

2025年7月22日施行の改正は主に2点からなる。第1に、特別委員会からの意見取得を上場規程上の遵守事項として位置づけ、その内容を「少数株主にとって不利益でないこと」から「一般株主にとって公正であること」へ転換した。第2に、DCF法による株式価値算定の重要な前提条件(財務予測・割引率・継続価値・非事業用資産の取扱い等)の開示充実が求められるようになった。施行後2025年12月30日までの対象案件は32件。

Q5. MBOが増えている理由は何ですか?

A.主な要因は、東証改革による上場コストの上昇、政策保有株解消による株主構成の流動化、アクティビスト圧力の高まりだ。

これらにより、上場を維持する負担が高まる一方で、外部株主からの影響も受けやすくなっている。加えて、日本企業の低バリュエーション環境やPEファンドの投資余力も、MBOを含む非公開化案件の増加を後押ししている。

監修

ククレブ・マーケティング株式会社 CEO

大手事業法人のオフバランスニーズ、遊休地の活用等、数々の大手企業の経営企画部門、財務部門に対しB/S、P/Lの改善等の経営課題解決を軸とした不動産活用提案を行い、取引総額は4,000億円を超える。不動産鑑定士。

2019年9月に不動産Techを中心とした不動産ビジネスを手掛けるククレブ・アドバイザーズ株式会社を設立し、2024年11月に創業から5年で東証グロース市場に上場。

2021年10月にはデータマーケティング事業を主軸としたククレブ・マーケティング株式会社を設立し、現在に至る。