政策保有株の解消はなぜ急加速しているのか?背景や企業経営への影響を解説

政策保有株の売却額は、2025年に9兆7,655億円と2年連続で過去最高を更新した。解消加速の背景には、東証の資本コスト改革・損保業界への行政処分・金利上昇という3つの変化が影響している。これにより、企業経営においても安定株主の減少、MBO・敵対的TOBの急増、アクティビスト提案の活発化といった形で影響をもたらしている。

このような中、企業には今どのような対応が求められているのだろうか。本記事では、解消が急加速している3つの背景や経営へ及ぼす影響、最新事例までを、データをもとに体系的に解説する。

- 政策保有株の定義と歴史的背景

- 保有することのメリット・デメリット

- 解消が加速している3つの構造的理由

- 中期経営計画における言及企業数の変化

- 経営に与える4つの影響

- 保有側・被保有側それぞれが取るべき対応策

- 最新事例

- 政策保有株に関するQ&A

政策保有株とは

政策保有株とは、取引関係の維持・強化や買収防衛を目的に、企業が政策的に保有する株式を指す。

配当収入や値上がり益といった経済的リターンを主目的としない点が、通常の有価証券投資との最大の違いである。

政策保有株形成の歴史的背景

政策保有株の慣行は、戦後の財閥解体後に企業グループが結束を高めようとしたことに端を発する。1960〜70年代の高度成長期にかけて、外資による買収防衛や銀行を中心とした企業グループの安定化を目的に急速に広まった。1990年ごろには、上場株式の時価総額に占める持ち合い比率が約3割に達したとされる。

バブル崩壊後、株価の暴落により多額の含み損を抱えた銀行・生命保険会社が政策保有株を手放す動きが広がった。ただし解消が進んだのは主に金融機関であり、事業会社間の持ち合いは取引関係の維持を理由に温存され続けた。

転換点となったのが2015年のコーポレートガバナンス・コード適用開始である。上場企業に対して政策保有株の保有方針や個別銘柄の検証結果の開示が求められるようになり、以降、ふたたび解消圧力が高まっている。

持ち合い株との違い

政策保有株の代表的な形態が、企業同士が互いに株式を持ち合う「持ち合い株」だ。ただし両者は同義ではない。持ち合いはA社とB社が互いに相手の株を保有する双方向の形態を指すが、政策保有株はA社がB社の株を一方的に保有するケースも含む、より広い概念である。

政策保有株を保有するメリットとデメリット

政策保有株の保有は、企業同士の関係強化というメリットがある一方で、資本効率(ROIC・ROE)の低下の一因になるというデメリットを有する。

| 保有する企業 | 保有される企業 | |

| メリット | 取引関係の安定・強化 | 安定株主の確保・買収防衛 |

| デメリット | 資本効率(ROIC・ROE)の低下 | ガバナンスの形骸化・議決権の機能不全 |

政策保有株がROICやROEを押し下げるメカニズムはシンプルだ。収益を生まない株式を大量に保有することで分母(投下資本・自己資本)が膨らむため、分子(利益)が同じでも指標が悪化する。政策保有株を売却し、その資金を自己株式取得や成長投資に回すことが、ROE改善の最もシンプルな処方箋として広く認識されるようになった。

KPMG Japanの分析によると、PBR1倍未満の企業の政策保有株式純資産比率の平均値は9.1%と、PBR1倍以上の企業(3.6%)と比べて大幅に高い。政策保有株の保有が資本効率を損ねる一因となっていることが、データからもうかがえる。

PBRの概念や1倍割れが意味するところについては、「PBR(株価純資産倍率)とは?計算式や目安、PERとの違い、1倍割れなどをわかりやすく解説」で詳しく解説している。

参照:政策保有株式縮減に関する実態調査 低PBR・低ROEの要因分析|KPMG

中期経営計画における「政策保有株」の言及企業数は、2024年に前年比123%増と急拡大

CCReB GATEWAY(ククレブ・ゲートウェイ)のホットワード分析によると、上場企業の中期経営計画における「政策保有株」の言及企業数は、2022年の90社から2023年に112社、2024年には250社へと急増した(前年比123%増)。2025年も254社と高水準を維持しており、政策保有株への対応が多くの企業で中期経営課題として定着したことがうかがえる(CCReB GATEWAY調べ)。

「政策保有株」言及企業数と増減率の年次推移(2022〜2025年)CCReB GATEWAY調べ

※CCReB GATEWAY「ホットワード分析」機能より作成。

※上場企業の中期経営計画を対象に調査。「政策保有株」または「政策保有株式」に言及している企業を集計

この急増は、2023年3月の東証による「資本コストや株価を意識した経営の実現に向けた対応」要請を起点としている。

PBR1倍割れ企業への改善要請を含むこの通知を受け、上場企業は中期経営計画において資本効率改善策を具体的に示す必要に迫られた。その中で、ROEの低下要因として指摘されてきた政策保有株の縮減は、最も明示しやすい施策として多くの企業の中計に盛り込まれるようになった。

言及企業数の増加は、政策保有株の縮減が「将来検討する課題」から「現在進行形で対応すべき経営課題」へと位置づけが変わったことを示している。

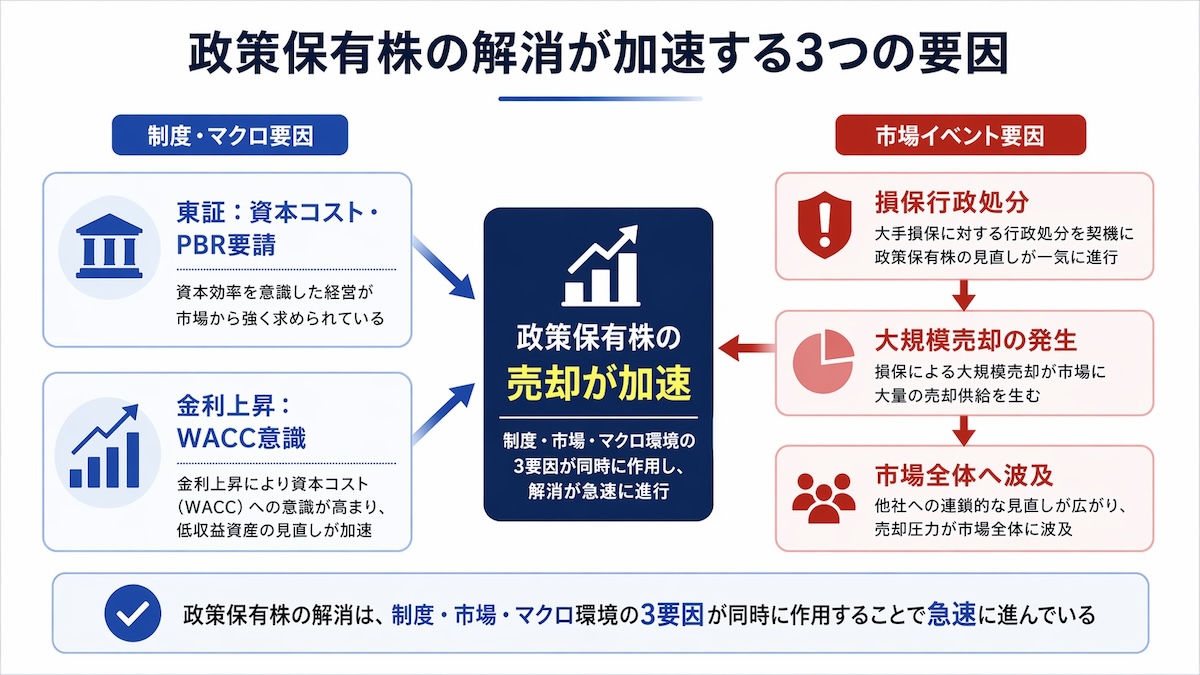

なぜ今、政策保有株の解消が加速しているのか

政策保有株の解消が加速している背景には、「東証の資本コスト改革とPBR改善要請」「損保大手4社への業務改善命令」「金利上昇による保有コストの顕在化」という3つの構造的な変化が影響している。

①東証の資本コスト改革とPBR改善要請

2022年4月、東京証券取引所は市場をプライム・スタンダード・グロースの3区分に再編した。この再編に伴い、流通株式の定義が厳格化され、政策保有株式は「固定株」として流通株式から除外されることになった。

プライム市場では流通株式時価総額100億円以上・流通株式比率35%以上という基準が設けられたため、政策保有株比率が高い企業は上場基準を維持するために解消を迫られることになった。

さらに決定的だったのが、2023年3月に東証が公表した「資本コストや株価を意識した経営の実現に向けた対応」の要請だ。PBR1倍割れの企業に対して具体的な改善策の開示と実行を求めたこの要請は、政策保有株の解消を「任意」から「説明責任を伴う経営課題」へと押し上げた。

②損保大手4社への業務改善命令

2023年12月、金融庁は大手損保4社に対し、企業向け保険料を事前調整していた問題をめぐって業務改善命令を発出した。指摘されたのは、政策保有株を通じた取引先との不透明な関係性である。

この処分を受け、大手損保グループは政策保有株の保有をゼロにする方針を相次いで発表した。損保グループは製造業・建設業・食品業など幅広い業種の企業株を大量に保有していたため、この「ゼロ宣言」が引き金となり、被保有側の企業も自社の政策保有株方針の見直しを迫られることになった。

売却を受ける側となる被保有企業が増えたことで、他の金融機関・事業法人の間でも自社の政策保有株方針を見直す動きが広がったとされる。

大和総研の分析によれば、2019〜2023年の5年間の年間平均は株式売出し46件、自己株式公開買付18件だったのに対し、2024年はそれぞれ80件、29件に増加した。損保業界発の波及効果は、2024〜2025年の売却額を押し上げた要因の一つと指摘されている。

参照:政策保有株式の縮減は「資金使途」や「配当方針」にどう影響する?|大和総研

③金利上昇による保有コストの顕在化

ゼロ金利時代には、政策保有株の「保有コスト」が意識されにくかった。現金を持っていても利息はほぼゼロ、借入コストも極めて低かったため、収益を生まない株式を持ち続けることへの財務的な痛みが小さかったのである。

しかし日本銀行が2024年以降に政策金利を引き上げ、「金利のある世界」へ移行したことで状況が変わった。企業のWACC(加重平均資本コスト)が上昇し、「資本コストを上回るリターンを生んでいない資産は整理すべき」という経営判断が、政策保有株にも適用されるようになった。

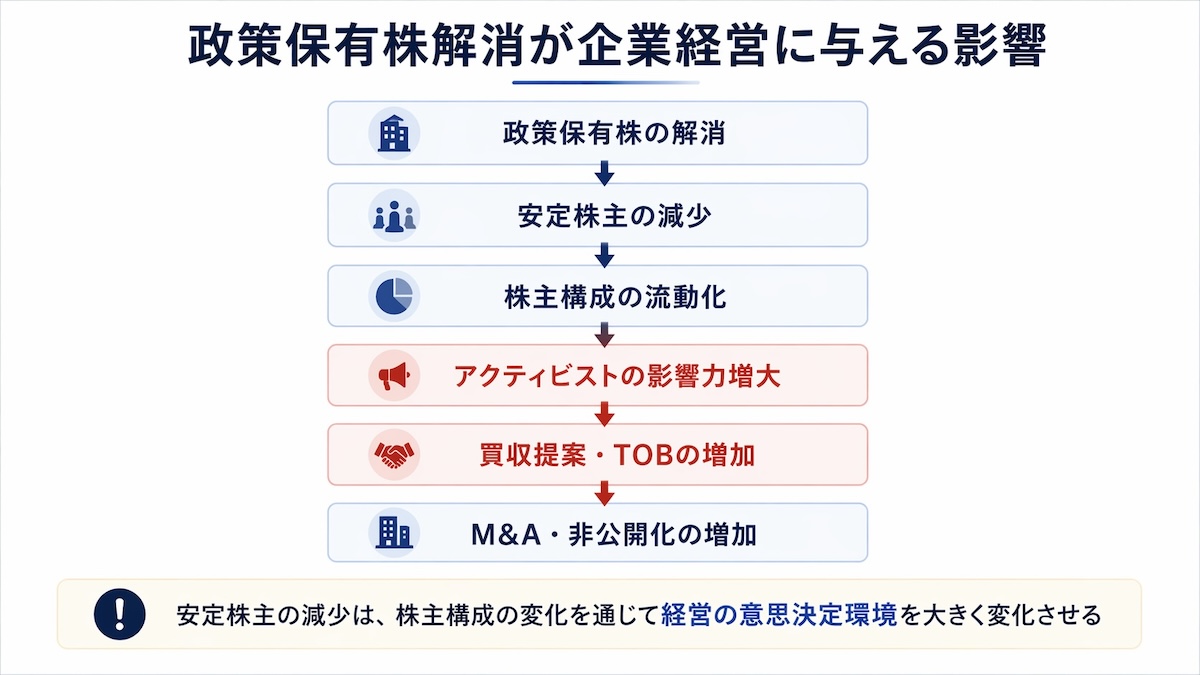

政策保有株の解消が経営に与える影響

政策保有株の解消が経営に与える影響は、「MBO・敵対的TOBの急増」「アクティビスト提案の活発化」「業界再編の加速」そして「売却後の資金使途開示へのプレッシャー」の4点である。

①安定株主の減少によるMBO・敵対的TOBの急増

安定株主の岩盤が崩れることで、上場企業は買収提案を受ける機会が飛躍的に増えている。東京商工リサーチの調査によれば、2025年に上場廃止を前提としたTOB・MBOを発表した上場企業は112社(TOB80社、MBO32社)にのぼり、TOBの買い手の27.5%をアクティビスト(物言う株主)を含むファンドが占めた。

安定株主が機能しなくなった環境で、上場企業の経営陣は「買収されるか、自ら非公開化するか」という選択を迫られる局面が急増している。

参照:2025年、上場廃止への「TOB・MBO」は112社 TOBの買い手は約30%がアクティビストを含む「ファンド」|東京商工リサーチ

アクティビスト(物言う株主)提案の活発化

アクティビスト(物言う株主)の活動は、政策保有株の解消と並行して急速に活発化している。大和総研のレポート「アクティビスト投資家の近時動向(2026年4月)」によれば、2025年6月株主総会シーズンの株主提案数は141社と過去最高を更新。そのうちアクティビスト投資家等の機関投資家による株主提案数は65社と、前年の59社を上回り過去最多となった。

さらに2025年には、アクティビスト投資家52社が上場企業223社に対して「重要提案行為ありの大量保有報告書」等を提出しており、株主アクティビズムへの対応は「特殊なケースではなく、一般化している」段階に入っている。

安定株主の減少により、従来は議決権で跳ね返せたアクティビストの提案も可決される可能性が高まっている。

参照:アクティビスト投資家の近時動向(2026年4月)|大和総研

業界再編(M&A)の加速

政策保有株の売却で得た資金を成長投資に振り向けると明言する企業は多く、その具体策としてM&Aを選択するケースが増えている。

同業他社との持ち合いを解消したうえで、本業強化のためにM&Aで事業ポートフォリオを組み替える流れは、自動車部品、保険、銀行、化学、素材といった業界で同時並行で進んでおり、業界地図そのものが書き換わる局面に入っている。

上場企業の適時開示資料から読み解くM&Aの最新動向については、「上場企業の適時開示資料から読み解く2025年上半期のM&A最新動向」で詳しく分析している。

売却後の資金使途開示へのプレッシャー

売却額が過去最高を更新する中、投資家や東証が次に注目しているのが「売却代金の使途」である。単に売却するだけで自己株買いも成長投資もしなければ、現預金が膨らむだけで資本効率は改善しない。「売却した、次は何に使うのか」を明確に開示できない企業は、市場からの評価が下がるリスクに直面している。

さらに、政策保有目的から「純投資目的」への振替によって、表面上の政策保有株残高を減らしながら実質的には保有を続ける動きも広がっており、金融庁は上場企業を対象に振替が適切に実施されているかの調査を開始している。「見せかけの解消」は市場・規制当局の双方から厳しく見られる局面に入っている。

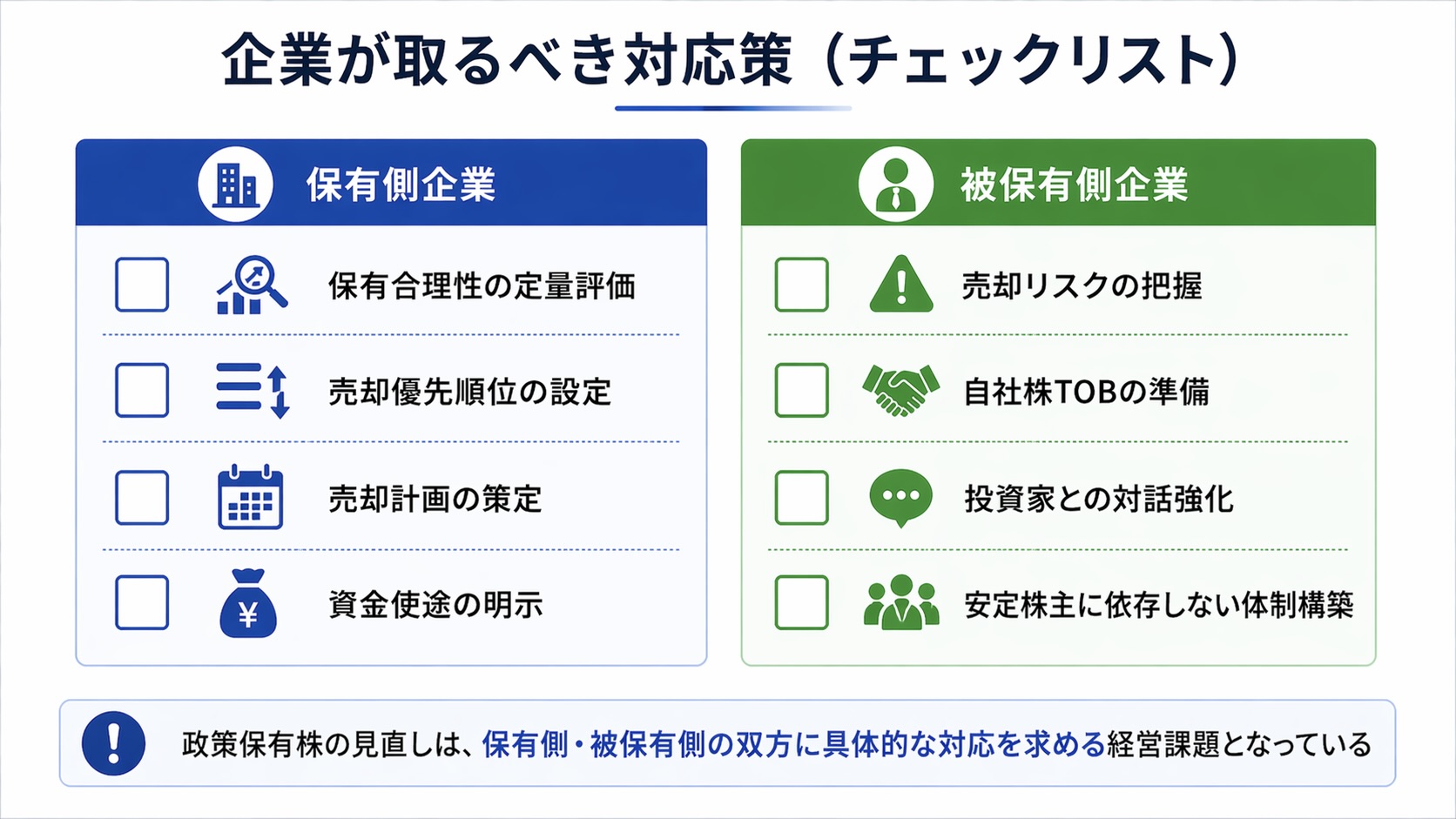

企業がとるべき対応策

政策保有株を巡る環境変化は、保有側・被保有側のいずれの企業にとっても避けて通れない経営課題となっている。立場別に取るべき対応策を整理する。

保有側企業:保有合理性の検証と売却計画の策定

第一に、個別銘柄ごとに保有の合理性を定量的に検証する体制を整えることが必要だ。

取引関係の維持という定性的な理由だけでは、株主への説明責任を果たせない時代になっている。具体的には、銘柄ごとの配当利回り・株価変動・資本コストとの比較、取引関係からの直接・間接的な収益貢献といった項目を棚卸しし、合理性が認められない銘柄から優先的に売却計画に組み込んでいくアプローチが主流となっている。

第二に、売却後の資金使途を中期経営計画に組み込んで明示することだ。

自己株式取得、成長投資、M&A、人的資本投資など、資本コストを上回るリターンが見込める使途を具体的な金額とタイミングで示すことが、株主との対話の出発点となる。この資金使途の最適化は、近年注目されるキャピタル・アロケーション(資本配分)の枠組みそのものである。「キャピタル・アロケーション(資本配分)とは?開示が求められる背景や、日本企業の取り組みの実態と課題、企業事例をわかりやすく解説」もあわせて参照されたい。

キャピタル・アロケーション(資本配分)とは?開示が求められる背景や、日本企業の取り組みの実態と課題、企業事例をわかりやすく解説

被保有側企業:自社が売却対象になる前提での備え

政策保有株として自社株を保有されている企業も、「いずれ売却される」前提で備える必要がある。特に、複数の損保や銀行、取引先事業会社から保有されている企業は、同時多発的な売却が発生する可能性があり、一時的な株価下押し圧力への対応が求められる。

具体的には、自己株式公開買付(自社株TOB)による受け皿の準備、機関投資家との対話を通じた買い手の発掘、そして何よりも「安定株主がいなくても戦える経営」への転換が必要だ。PBR1倍割れを放置しない、IRを通じた一般株主との関係を強化する、資本コストを意識した経営指標を開示する、といった取り組みが、敵対的買収の抑止力となる。

両者共通:資金使途・保有方針の開示の質向上

保有側・被保有側の双方に共通するのが、開示の質を上げることだ。「純投資目的への振替」で見た目を取り繕っても、市場は容易に見抜く。政策保有株の保有方針、削減計画、売却代金の使途、被保有側としての対応方針など、これらを統合的に、具体的な数値とともに開示することが、結果として企業価値の向上につながる。

政策保有株の解消を積極的に進めている企業事例

ここでは、政策保有株の解消を象徴するトヨタグループの事例について、2026年時点の最新情報に基づいて詳しく見ていく。

トヨタグループ、豊田自動織機TOBで日本M&A史上最大の5.9兆円案件へ

トヨタ自動車は2023年11月、グループ会社である豊田自動織機、アイシン、デンソーの株式の一部(約6,700億円相当)を売却すると発表し、政策保有株の見直しに踏み出した。豊田自動織機自体も、2023年4〜12月期の株式売却益2,193億円を上場企業中最高額として計上し、EV関連の開発費用に充てる方針を示していた。

この動きは2025〜2026年にかけて、グループ全体の資本構成を抜本的に組み替える大規模案件へと発展した。2025年6月、トヨタ不動産が設立するSPC(特別目的会社)を通じて豊田自動織機に対する公開買付け(TOB)を実施し、同社を非公開化する計画が発表された。本件は、豊田自動織機の非公開化と同時にグループ内の持ち合い株を一括で解消する設計となっており、具体的には以下のステップで進められた。

・豊田自動織機株式に対するTOBの実施

・豊田自動織機が保有するデンソー・アイシン・豊田通商・トヨタ自動車の各株式について、各社による自己株式公開買付(自己株TOB)を並行実施

・スクイーズアウト手続を経て豊田自動織機を非公開化

買付価格は当初16,300円で設定されたが、市場環境の変化と株主側の反発を受けて2度の引き上げを経て最終的に1株20,600円となった。公開買付期間も延長され、2026年3月23日を期限とするTOBには議決権ベースで63.60%の応募が集まり、買付予定数の下限(42.01%)を上回り成立。買収総額は約5兆9,000億円に上り、日本企業同士のM&Aとして過去最大規模となった。 豊田自動織機は2026年5月中旬頃に予定される臨時株主総会を経て上場廃止となる。

本件は単なる親子上場の解消ではなく、トヨタグループ各社の持ち合い株解消と資本関係の組み替えを一体で進める設計が特徴だ。トヨタ自動車自身も、豊田自動織機が保有するトヨタ株(発行済株式の約9.15%)を買い取るための自己株式公開買付を2026年3月31日〜4月27日にかけて実施している。政策保有株の解消が、資本政策・事業再編・ガバナンス改革の三位一体で進む典型的な事例となった。

参照:公開買付け(TOB)の結果、及び非公開化(上場廃止)に関するお知らせ|豊田自動織機

参照:豊田自動織機、TOBが成立 国内M&A最大の5.9兆円|日本経済新聞

参照:IRニュース|トヨタ自動車

政策保有株に関するよくある質問(FAQ)

政策保有株について、読者からよく寄せられる質問とその回答をまとめた。気になる質問をタップすると回答が表示される。

Q1. 政策保有株とは何か?

A. 政策保有株とは、取引関係の維持・強化や買収防衛を目的に企業が保有する株式であり、配当や値上がり益を主目的とする「純投資」とは明確に区別される。

有価証券報告書では「純投資目的以外の目的で保有する株式」として、銘柄ごとに保有目的や取引関係の概要を開示する義務がある。2015年のコーポレートガバナンス・コード適用開始以降、保有の合理性について継続的な検証・開示が求められている。

Q2. 政策保有株と持ち合い株の違いは何か?

A. 持ち合い株は政策保有株の一形態であり、両者は同義ではない。

持ち合い株は「A社とB社が互いに相手の株を保有する双方向の関係」を指すのに対し、政策保有株は「A社がB社の株を一方的に保有するケース」も含む、より広い概念である。たとえば銀行が取引先の株を一方的に保有する場合は、持ち合いではないが政策保有株には該当する。

Q3. 2025年の政策保有株の売却額はいくら?

A. 2025年に上場企業が提出した有価証券報告書によれば、売却額は9兆7,655億円で、2年連続で過去最高を更新した。

前年比で約5割増加しており、加速傾向が鮮明となっている。2025年3月期時点では前期比5割増の9.2兆円と報じられていたが、有価証券報告書ベースでさらに大きな数値となった。

Q4. なぜ今、政策保有株の解消が加速しているのか?

A. 「東証の資本コスト改革(2023年3月)」「損保大手4社への業務改善命令(2023年12月)」「日銀のマイナス金利解除(2024年3月)」という3つの構造変化が同時期に重なったため。

特に、損保大手4社が政策保有株をゼロにする方針を打ち出したことで、6兆円規模の売却圧力が生まれ、被保有側の事業会社も対応を迫られる連鎖が発生した。

Q5. 政策保有株の解消は経営にどのような影響を与えるのか?

A. 主に4つの影響がある。①安定株主減少によるTOB・MBOの急増(2025年は上場廃止前提のTOB・MBOが112社で過去最高)、②アクティビスト提案の活発化(2025年6月総会の株主提案は過去最高の141社)、③業界再編の加速、④売却後の資金使途開示への市場圧力、である。

豊田自動織機のTOB(約5.9兆円、日本企業同士のM&Aとして過去最大規模)は、持ち合い解消と非公開化を一体で進める象徴事例となった。

Q6. 政策保有株の解消で企業に求められる対応は何か?

A. 保有側は「①個別銘柄の保有合理性の定量的検証、②売却計画の策定、③売却後の資金使途の明示」の3点、被保有側は「①自己株式公開買付(自社株TOB)による受け皿準備、②機関投資家との対話強化、③安定株主に依存しない経営体制への転換」の3点が求められる。

両者共通の課題として、開示の質の向上が挙げられる。政策保有目的から純投資目的への形式的な「振替」は市場から見せかけの解消とみなされやすく、金融庁も2025年から振替の適切性について調査を開始している。

まとめ:政策保有株の解消は「避けられない経営課題」へ

政策保有株の解消は、もはや一部の先進企業が取り組む任意の施策ではなく、全ての上場企業が向き合うべき構造的な経営課題となった。

企業は早期に方針を定め、具体的な数値とともに開示・実行していくことが、これからの企業価値向上につながると考えられる。

監修

ククレブ・マーケティング株式会社 CEO

大手事業法人のオフバランスニーズ、遊休地の活用等、数々の大手企業の経営企画部門、財務部門に対しB/S、P/Lの改善等の経営課題解決を軸とした不動産活用提案を行い、取引総額は4,000億円を超える。不動産鑑定士。

2019年9月に不動産Techを中心とした不動産ビジネスを手掛けるククレブ・アドバイザーズ株式会社を設立し、2024年11月に創業から5年で東証グロース市場に上場。

2021年10月にはデータマーケティング事業を主軸としたククレブ・マーケティング株式会社を設立し、現在に至る。