物流施設賃貸市場動向Vol.10 -好立地・ハイスペックは賃料上昇中-

マーケットサマリー

2025年の消費者物価指数(生鮮食品を除く総合)は、前年同月比で+3.0%程度での推移が目立つようになっており、日本銀行が「物価安定の目標」とする前年比上昇率2%は中期的に達成している。雇用・所得環境については、失業率が2%台半ばの低い水準で推移するなか、実質賃金(総額)は年間を通じてマイナスとなった。一方で、現金給与総額は前年同月比で増加しており、2026年の労使各団体の賃金に対するスタンスも賃上げの方針は合致したため、賃上げ幅の見込み等を考慮の上、2025年12月には日本銀行の金融政策決定会合において0.5%から0.75%に約30年ぶりの水準まで短期金利が引き上げられた。為替や通商問題、外交問題など懸念される外部要因は挙げられるが、継続している株高や好調な企業業績、賃上げを背景に国内経済は緩やかな回復傾向が続くものと見込まれる。本調査時の開発会社等へのヒアリングから物流施設の建築費は半年前と比較して5%程度上昇している模様で、常温倉庫の建築費を坪換算した場合、70万円/坪半ば~後半が標準的で、80万円/坪を超える見積を提出する建設会社もあることから開発可能なエリアは、今後選別される傾向が強まるものと考えている。

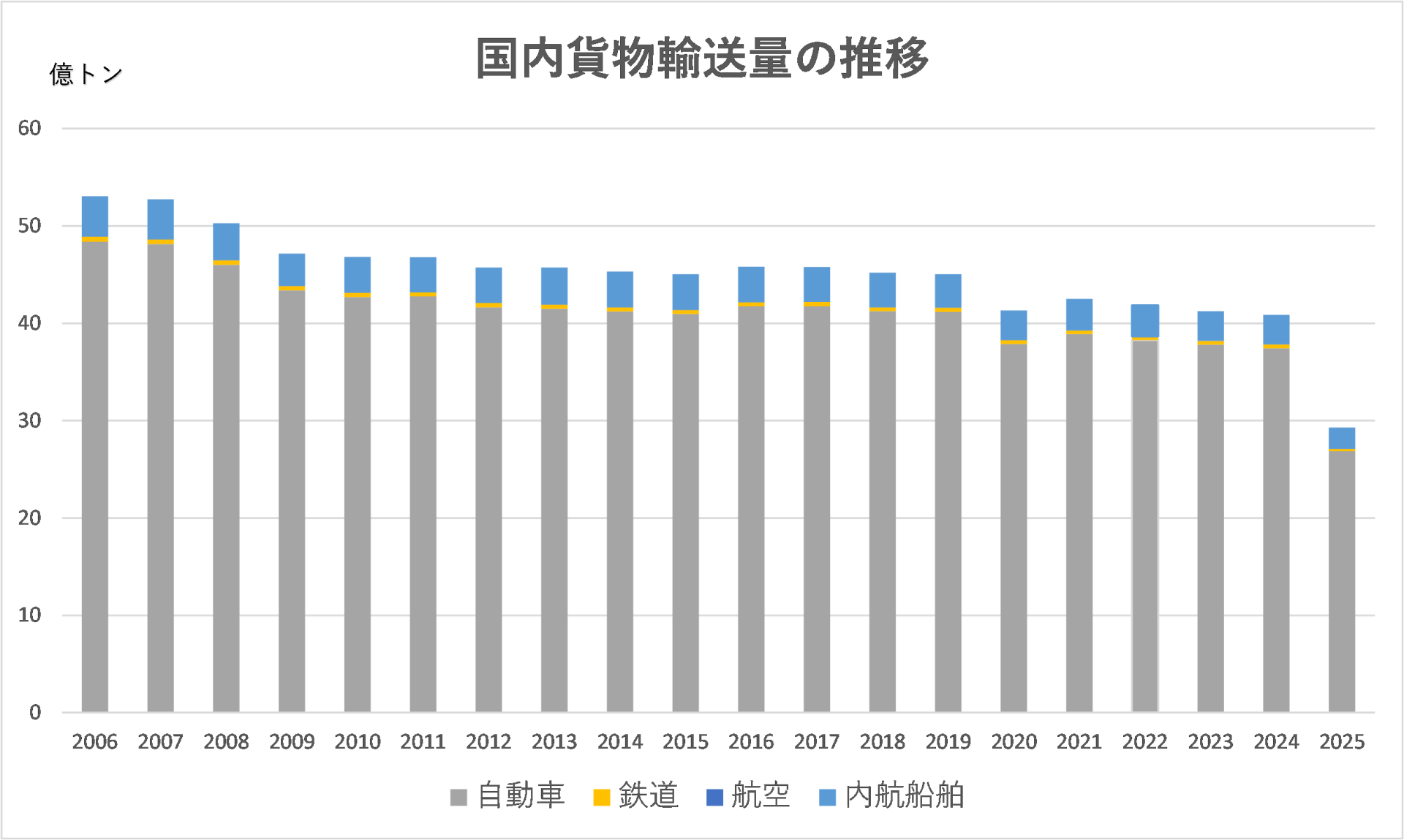

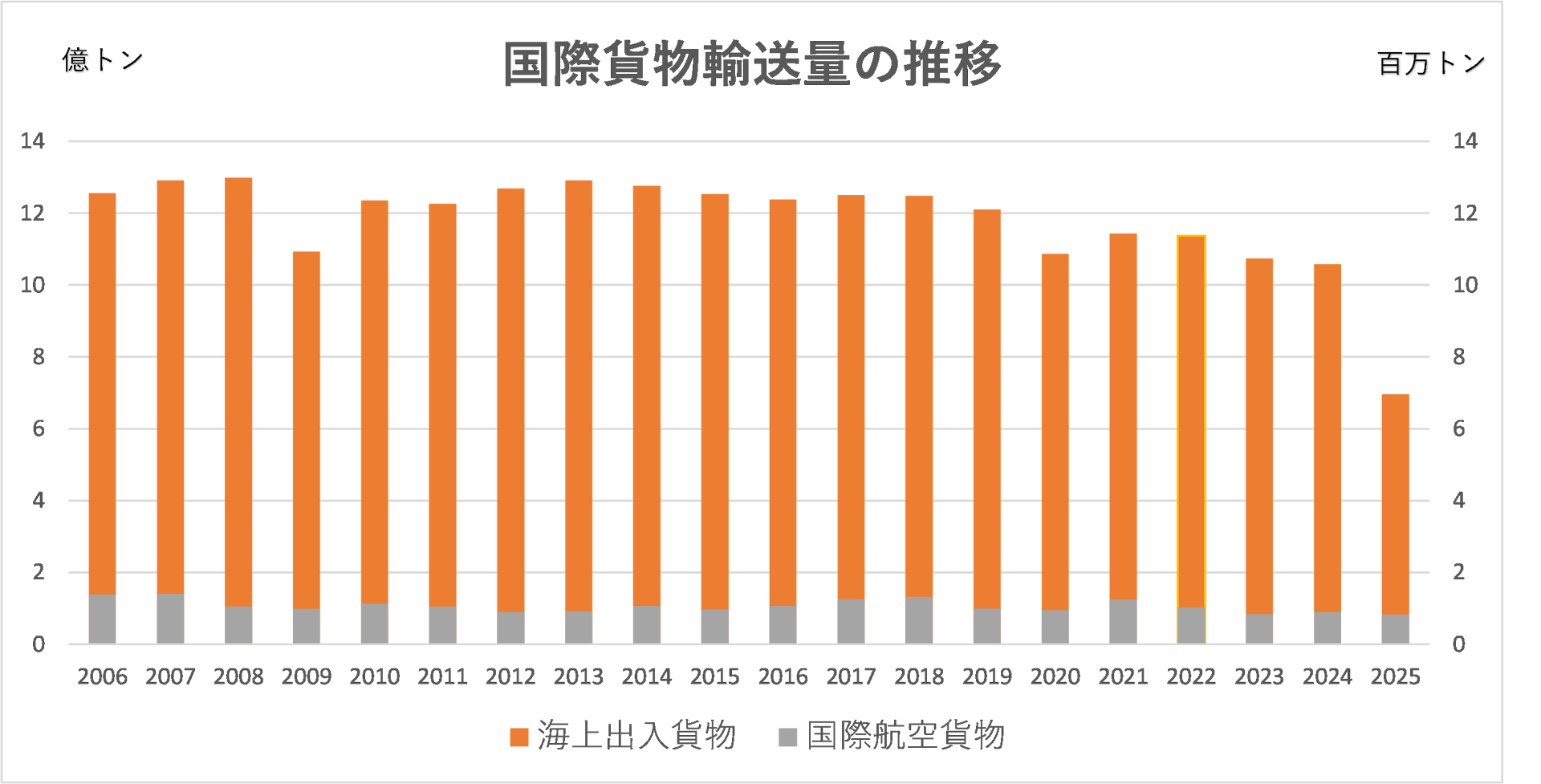

国内・国際貨物輸送量

2025年の国内貨物は前年対比で減少傾向での推移が続いており、内訳として自動車輸送と内航船での船舶輸送が前年同月比で3%程度減少しており、代わりに鉄道輸送と航空輸送が若干増加している。国際貨物は航空貨物は前年同月比で1.5%増加したものの、海上貨物は5%以上減少した。鉄鋼の需給動向については、普通鋼鋼材について建設用は需要が減少しているが、製造業用は需要が増加しており保管需要も底堅い。

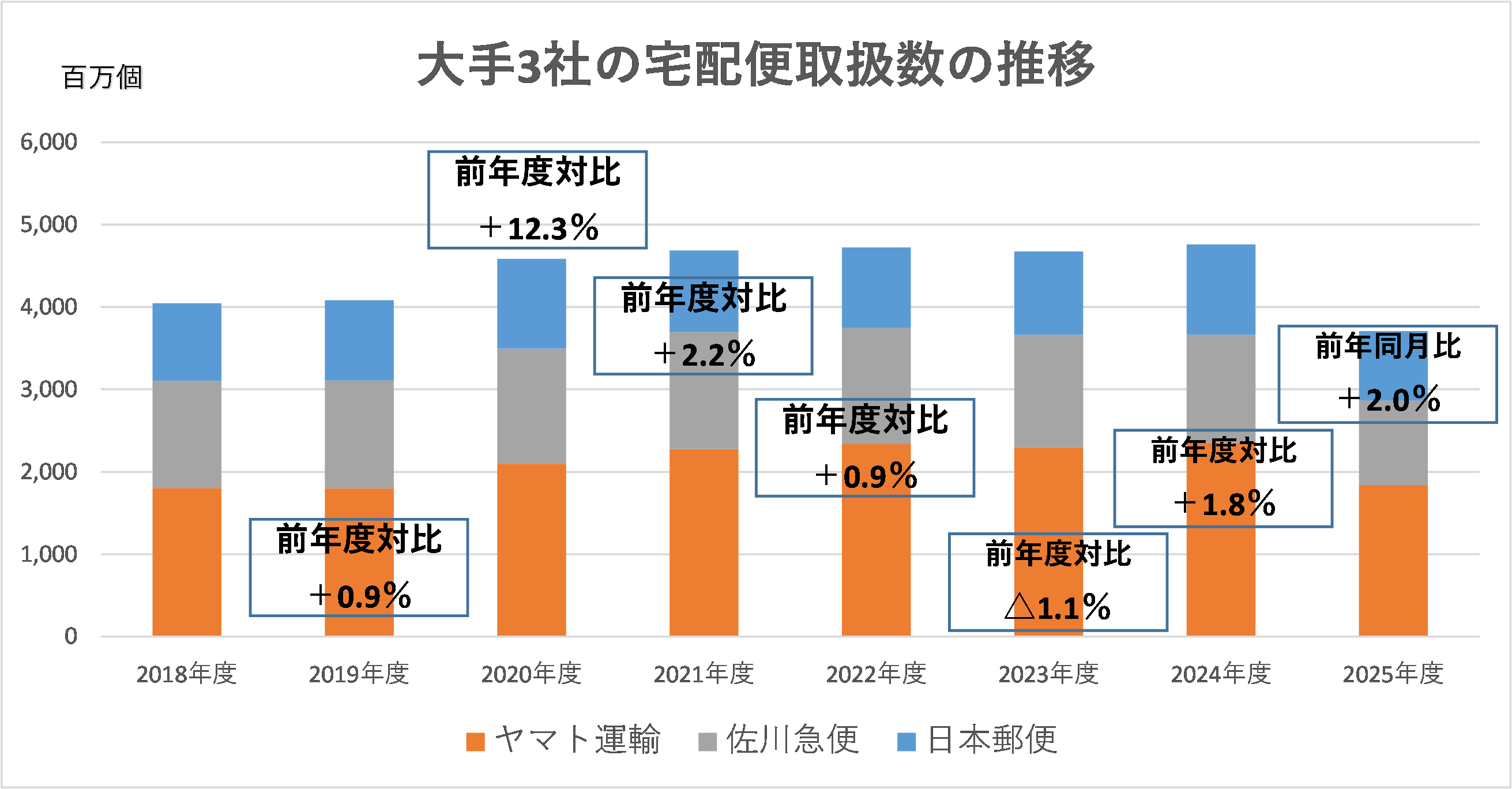

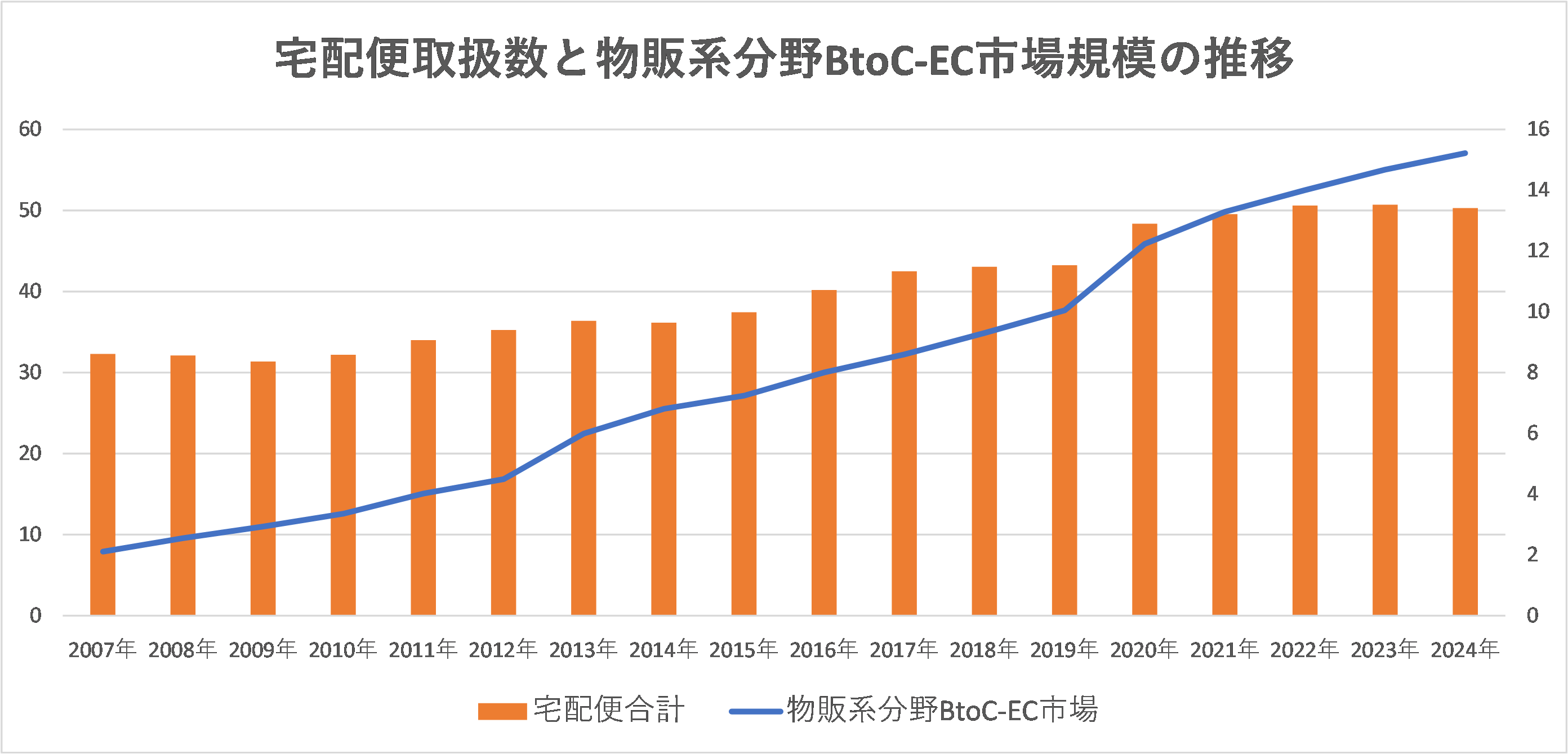

宅配便取扱数

2025年の宅配便取扱数を大手3社で見ると、ヤマト運輸は前年度比で+1.8%、佐川急便は同+2.4% 、日本郵便は同+1.8%で推移しており、3社の合計で前年同月比+2.0%となっている。宅配便取扱数と物販系分野BtoC-EC市場規模の推移については、2024年の市場規模が前年比+3.7%の約15.2兆円に達しているが伸び率は毎年鈍化傾向にある。

物流施設の取引市場

2025年のJ-REIT物件売買金額は交換取引も合わせて約3,000億円で、前年と比較して1割減少しており、このうち半分が物件を譲渡した事例だった。2025年夏頃まで物流施設特化型REITの投資口価格が軟調に推移していた影響もあり、譲渡や組み入れ物件の入れ替えが多かった。一方で、国内企業や海外投資家が匿名組合出資するSPCやリース会社は勢いがある。2025年12月には一棟で約1000億円とも報じられたTokyo-C-NXが日本通運からリース会社に売却された。既存テナントが増額で再契約している事案が増加しているため、割安と判断した物件への取得意欲は高まっている。

物流施設の賃貸需要

賃貸需要は底堅く、2024年と比較して供給が落ち着いていたこともあり、全体的に市況は回復傾向にある。一方で精通者へのヒアリングでは、賃料が上昇しているエリアはあるものの、全体的な回復ではなく需給環境が緩んでいるエリアが「悪化していない」だけだと冷静な回答を複数社から得た。また、現在空室が長期化している施設は2023年の大量供給の影響のみならず、そもそも建物スペックや前面道路との接道要件を含む立地条件が募集賃料と見合っていないため、ミスマッチが生じている施設である。直近で成約している施設を見る限り、これまでより高い賃料水準で成約している施設が珍しくないことから、相応の建物スペックと立地条件を兼ね備えた施設に対する需要の底堅さが窺える。

空室が多いエリアについては前回調査時点から大きな変化はなく、首都圏では国道16号(相模原)・圏央道(厚木、茨城)エリア・16号(柏、埼玉 関越自動車道沿い・加須)エリアが挙げられる。中部圏は愛知県湾岸西側エリア~三重県湾岸エリアで需給が緩んだ状況が続いているが、前回調査時点でも紹介した愛知県湾岸東側エリア及び名古屋市内中心部で進行中の開発案件では竣工前に高い賃料水準で成約が進んでいる。近畿圏・福岡圏については総じて堅調に推移しているが、近畿内陸部では二次空室が観察され始めており、これまで順調に進んできた大阪内陸部のリーシングに今後影響が出る可能性が懸念されている。

全般的にみると2025年以降の供給量が少ない状況であり、そもそも空室率が低いエリアでは、再契約や空室の埋め戻しのタイミングで既存テナントと比較して高い賃料水準での成約が観察されており、需給が逼迫しているエリアでは今後も賃料の上昇基調が続くものと考えている。

※公表データに基づき谷澤総合鑑定所作成(2025年は8月までのデータを使用)

※公表データに基づき谷澤総合鑑定所作成(2025年は8月までのデータを使用)

※公表データに基づき谷澤総合鑑定所作成(2025年は12月までのデータを使用)

※公表データに基づき谷澤総合鑑定所作成

物流施設の供給予定(全国)

現在予定されている新規供給予定面積及び建築物着面積の推移は、以下の通りである。

新規供給予定面積を全国の合計で見ると2025年の供給量は2024年と比較して1割程度減少する。国土交通省が公表している2025年の建築物着工統計調査によると倉庫の着工面積及び着工棟数は2024年と同水準であることから、今後も供給量の急激な増加は見込みにくい。その主因となっているのが建築費の高騰で、2020年から約1.7倍に上昇しており単価でみると71万円/坪程度でヒアリング水準の70万円/坪半ば~後半に迫っている。

2025年の供給量は、首都圏が約204万㎡、近畿圏が約214万㎡で近畿圏の供給量が首都圏を上回った。また、中部圏が約83万㎡で2024年と比較して倍増した一方で、福岡圏・東北圏は2024年と比較して半減している。現状2026年に予定されている供給量は首都圏で約192万㎡、近畿圏で約87万㎡となっており、近畿圏の供給は一旦落ち着く。福岡圏は2026~2027年にかけて現段階で毎年30万㎡を超える供給が予定されている。直近では、中部圏で2025年以降に供給された大規模施設のリーシング状況と、愛知県湾岸西側エリアにおける既存施設の空室動向に注目が集まる。首都圏では、神奈川県・茨城県以外の施設供給量が2025~2026年にかけて限定的であることから、需給の逼迫しているエリアでは賃料上昇が続くものと見ている。神奈川県、茨城県は纏まった供給が続くため緩んだ需給環境は継続するものと考えている。

リーシング活動で付与されているフリーレント期間は、標準的な条件で契約期間の5~10%程度、大規模な施設や空室期間が長期化している施設では20%まで付与されている事案も観察されている。消費者物価指数(CPI)連動の賃料改定条項を賃貸借契約書に記載するか否かについては、出口戦略を考慮して必ず記載するもしくは、協議事項として記載するとコメントした開発会社が多かった。一方で賃借人側が、当該条項を拒否しているケースもあるとのことで、物価に連動した賃貸借契約が物流賃貸業界に根付くまでには暫く時間がかかりそうだ。また、倉庫部分への空調設備設置については、賃料が高くても標準設置されていた方が良いとの声が賃借人サイドからあり、理由として入居工期の短縮や設備投資額の縮小があり、夏の長期化により空調設備は標準仕様になっていく可能性が高い。

の推移.png)

※公表データに基づき谷澤総合鑑定所作成

の推移.png)

※公表データに基づき谷澤総合鑑定所作成

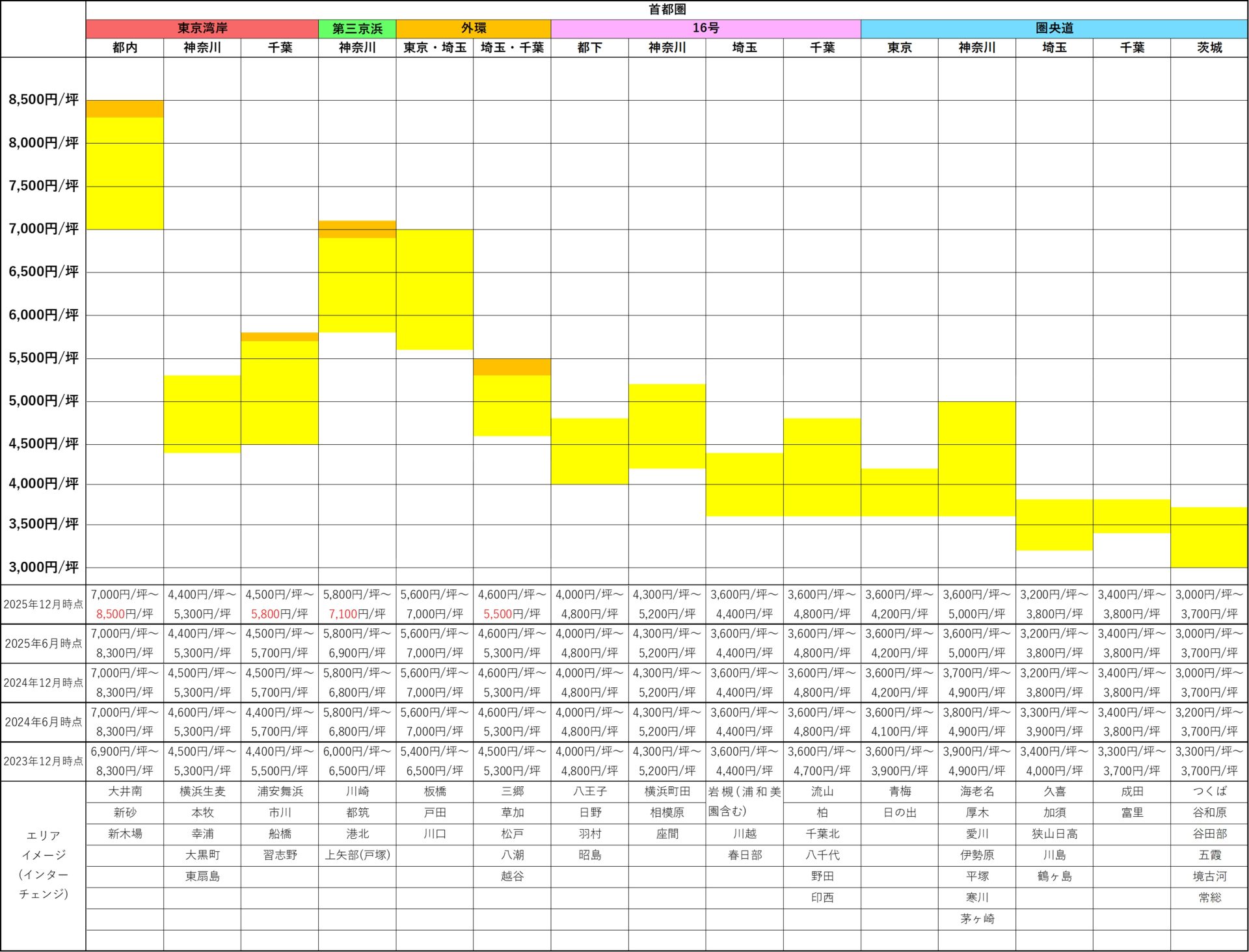

賃貸物流施設のエリア別 見込み賃料水準・空室率

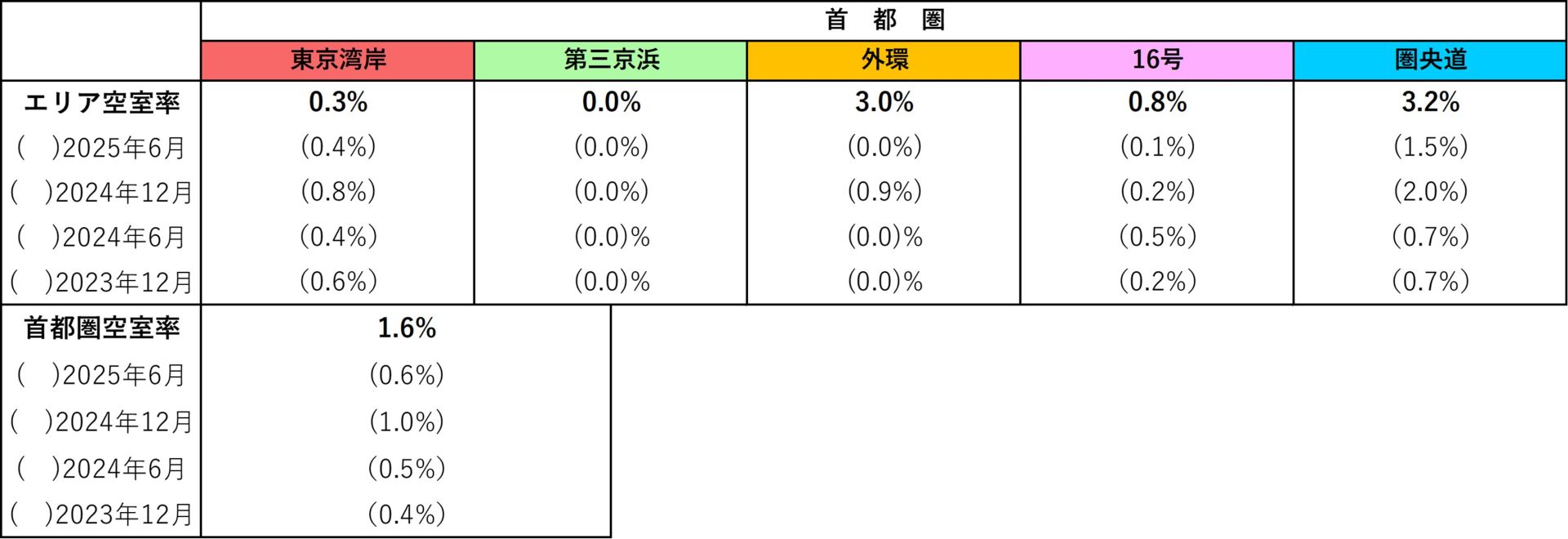

首都圏

首都圏の見込み賃料水準及び空室率は後掲の通り。

J-REIT公表データに基づく空室率は、東京湾岸から第三京浜において大きな動きは無かった。外環道エリアでは纏まった面積の退去があったため3.0%に上昇したものの、既に埋め戻しの目途が立っており短期的な上昇に留まる。国道16号エリアでは、神奈川・千葉・埼玉のマルチテナント施設で1,500坪~3,000坪の空室が発生したため、空室率が前回調査時点から0.7%上昇した。圏央道エリアは神奈川・埼玉に所在する複数の施設で10,000坪以上の空室が発生したことから前回調査時点と比較して1.7%空室率が上昇したが、ある施設では既に10,000坪以上の入居予定がある。

上記はJ-REITの運用物件の状況であり、比較的高稼働な施設が多いが、実態についてはやや異なる。開発会社等へのヒアリングによると圏央道の埼玉県(関越自動車道沿い・加須)・茨城県では厳しい状況が続いており、回復しているという感覚は薄いとの声が複数社から聞かれた。リーシングにおいても、特に当該エリアで成約に至る可能性が高い場合にはフリーレントを多く付与して早く成約させるケースも珍しくなく、実際の成約賃料が上昇している認識はないとの事である。また、16号 (神奈川 座間、相模原)、圏央道(神奈川 厚木)においても空室が多い状況は続いており、テナント争奪戦の様相を呈している状況も窺われ、現在満室の施設も周囲にある空室施設の募集条件に戦々恐々としている。施設の規模もリーシングにあたって問題となっているケースがある。ボックス型※で延床面積が7,000坪を超えるようなマルチ対応可能な大規模施設では、区画割の仕方で空室が歯抜けに残ってしまっている施設もある。したがって、2テナントで区分されていた施設から1テナントが退去した際は残ったテナントに割安な提案をして残った床全てを賃借してもらう事案も観察されている。

好調なのは、東京湾岸(東京)、外環道(東京、埼玉、千葉)、第三京浜で、まだ満床にはなっていない施設でも高い賃料でゆっくりリーシングを進めており、成約賃料水準も上昇基調で推移している。今後も利便性の高い地域においては、賃料上昇が一層進んでいきそうだ。

このような状況を反映して次頁のエリア別見込み賃料水準は東京湾岸(都内、千葉)、外環道(埼玉)、第三京浜で上限値が上昇している。首都圏で前回調査時点から下落したエリアはないものの、サブマーケット毎に見てみると成約賃料の幅が広がっている地域がある。

エリア分布

©2025 ZENRIN CO., LTD. (Z16KD第851号)

※複層階に接車可能なランプウェイの設置が無い箱型の施設

首都圏 エリア別空室率

首都圏 エリア別見込み賃料水準

※前提スペック

・汎用性のあるマルチ型物流施設(ドライ倉庫)

・床面積30,000㎡~

・築年20年未満

※谷澤総合鑑定所作成。当期は網掛けで表示している。

東北圏・近畿圏・中部圏・福岡圏

東北圏・近畿圏・中部圏・福岡圏の見込み賃料水準及び空室率は後掲の通り。

東北圏

東北圏に所在するJ-REIT保有施設については、仙台空港近くにある大規模施設で約7,000坪の纏まった空室が発生したため、湾岸部の空室率が急上昇している。これまで供給された施設についても満床にならず空室が目立ち始めたことから、募集賃料の見直しを行った施設もあり今回のエリア別見込み賃料水準の上限値を200円/坪見直している。精通者へのヒアリングにおいても、仙台空港周辺で4,000円/坪を超える成約は見込めないとの意見が複数得られた。今後もこれまでと概ね同水準の供給が予定されていることから、成約賃料水準及び需要の動向には注視を要する。

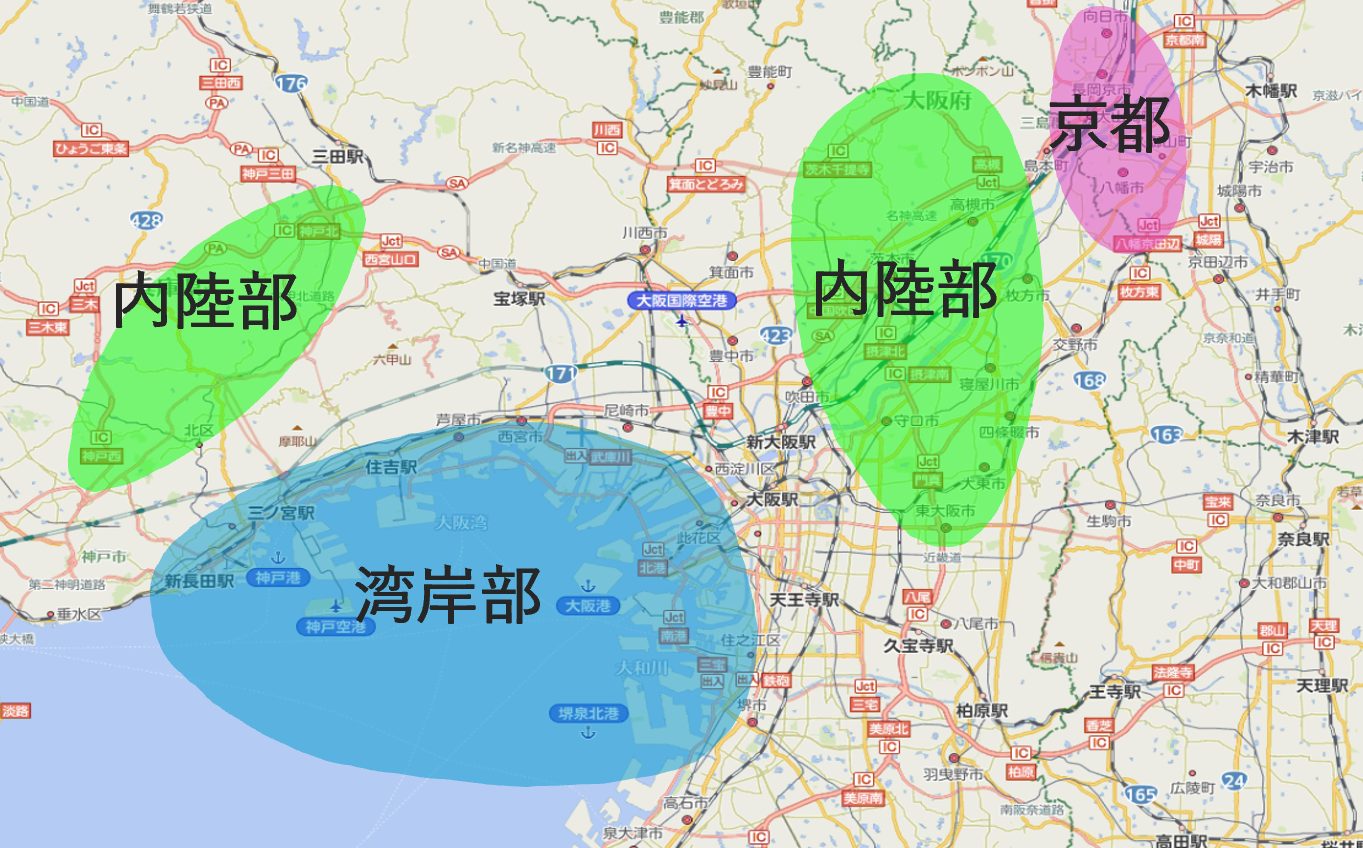

近畿圏

湾岸部や京都エリアでは既存施設の空室率に動きが無かったが、内陸部(兵庫)において大型施設1物件の空室約2,000坪が埋め戻されたことで内陸部(大阪・兵庫)は満室稼働となった。2023年以降の供給量が多いものの、空室が目立つ施設は無いことや成約賃料水準も好調に推移している。一方で、既述の通り、先行投資で賃借した施設の二次空室が出ていることから、今後は貨物の実需面での動向が懸念される。

見込み賃料水準は、内陸部(大阪)茨木IC近隣の6,000円/坪弱がトップラインとなっており、直近半年で200円/坪程度上昇している。次いで賃料水準が高いエリアとして湾岸部(尼崎)では5,500円/坪程度の成約が観察されている。京都においても久御山ICを中心に4,000円/坪台後半の成約事例も出てきており上値を追う展開が続いている。エリアにおける最優良施設とはいえ、近畿圏の常温物流施設の賃料水準が6,000円/坪に達するのはこれまで初めての事で、今後賃料水準がどこまで上昇するかに注目が集まる。また、湾岸部(大阪)では大手開発会社各社により冷凍冷蔵倉庫の開発が進んでおり、こちらも全般的に堅調に推移しているとのことである。

中部圏

既存施設の空室率に動きは無かった。湾岸部(愛知)西側から三重県の湾岸部において需給が緩んだ状況は現在も続いており、以前紹介した通り愛知県の物流企業の賃料に対する見方が厳しいこともあって、リーシングの交渉に苦戦している話が開発会社へのヒアリングで聞かれた。なお、好立地な条件とハイスペックな建物を兼ね備えた施設では、名古屋市内や小牧市で4,000円/坪台後半で成約している施設がある一方、もともと中部圏のトップエリアだった小牧IC周辺では大規模な空室が複数の棟で発生しており、湾岸部に限らず中部圏の賃貸市場は難しい局面を迎えている。供給量が2025年以降も纏まった量で計画されていることから、需給バランスの動向に注目が集まる。

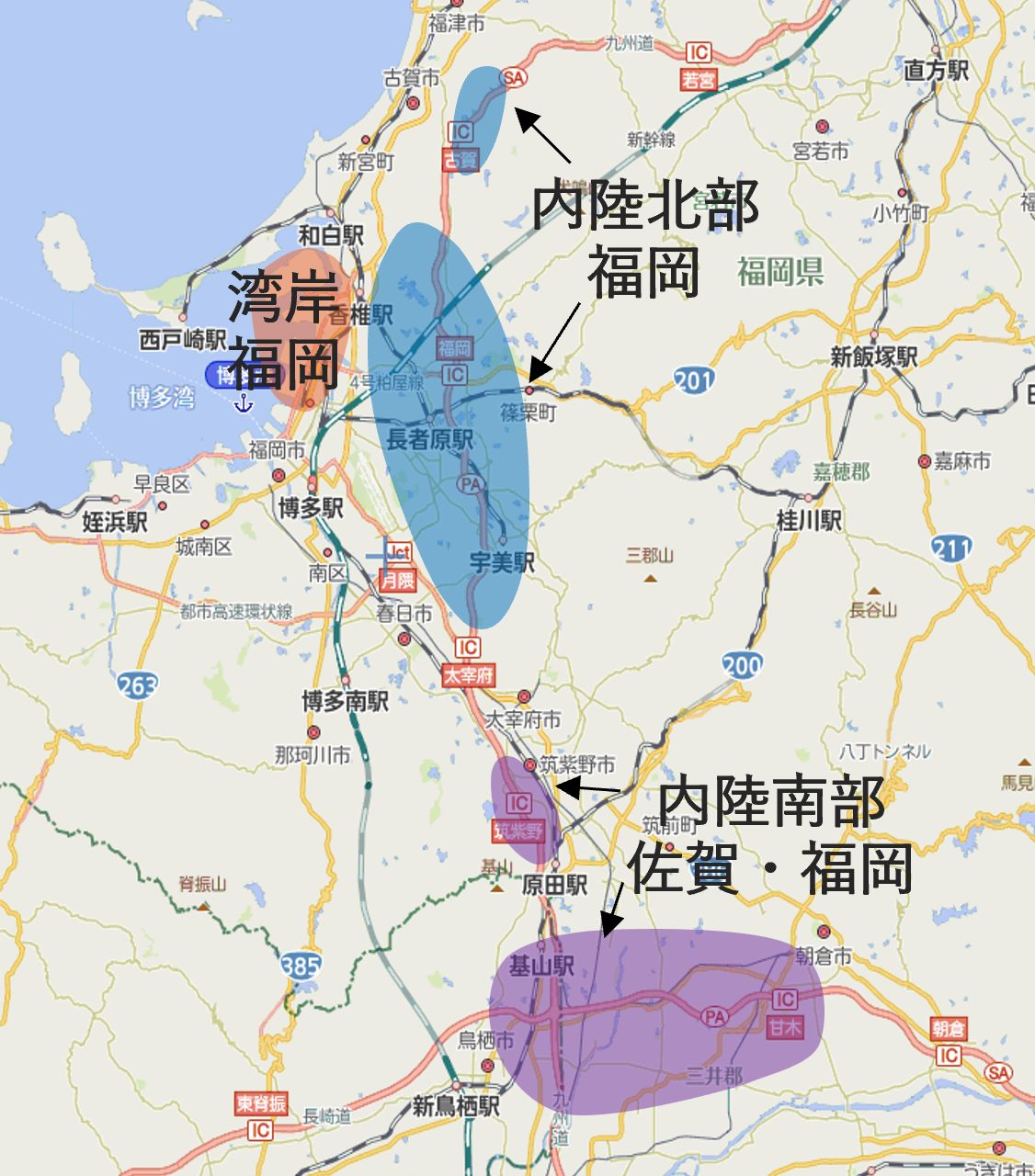

福岡圏

既存施設の空室率に目立った動きは無かった。湾岸部・内陸北部におけるトップラインの成約賃料水準は4,000円/坪台前半で前回調査時から変動はない。供給量についても、大きな波は無いものの一定の供給が予定されているため、需給バランスが取れたまま今後も賃料の上昇が見込まれる。また、2026年以降竣工の施設で既に4,000円/坪後半での成約見込みがある施設が登場しており、今後はトップラインで5,000円/坪台を目指すエリアになっていきそうである。ただし、福岡市内中心部に所在する物件でも立地によっては築浅でも4,000円/坪台前半での成約が難しい施設もあるとのことで、全ての施設が順調ではないとのことである。また、内陸北部の古賀や内陸南部の筑紫野ではリーシングに苦戦している施設もある。

熊本県についてはTSMC工場稼働から1年が経過したが、物流施設の賃貸需要に影響があるかについて現段階で見通せない状況となっており、開発会社各社は進出するかを慎重に検討しているとのことである。

エリア分布

◇ 東北圏

©2025 ZENRIN CO., LTD. (Z16KD第851号)

◇ 近畿圏

©2025 ZENRIN CO., LTD. (Z16KD第851号)

◇ 中部圏

©2025 ZENRIN CO., LTD. (Z16KD第851号)

◇ 福岡圏

©2025 ZENRIN CO., LTD. (Z16KD第851号)

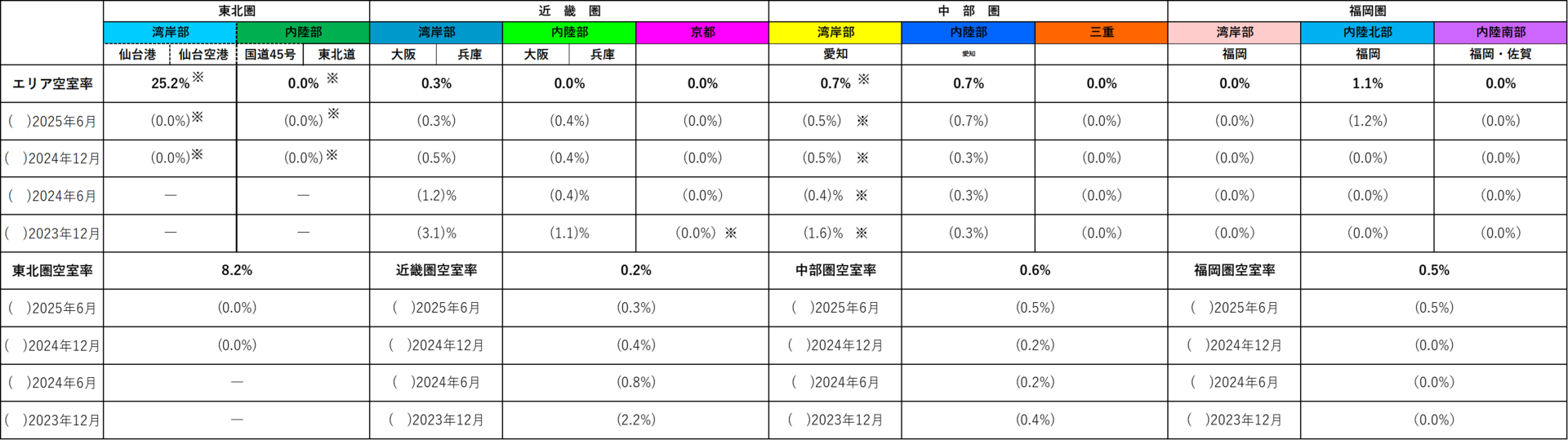

東北圏・近畿圏・中部圏 ・福岡圏エリア別空室率

※J-REIT公表資料に基づき谷澤総合鑑定所作成。3棟以下のデータ

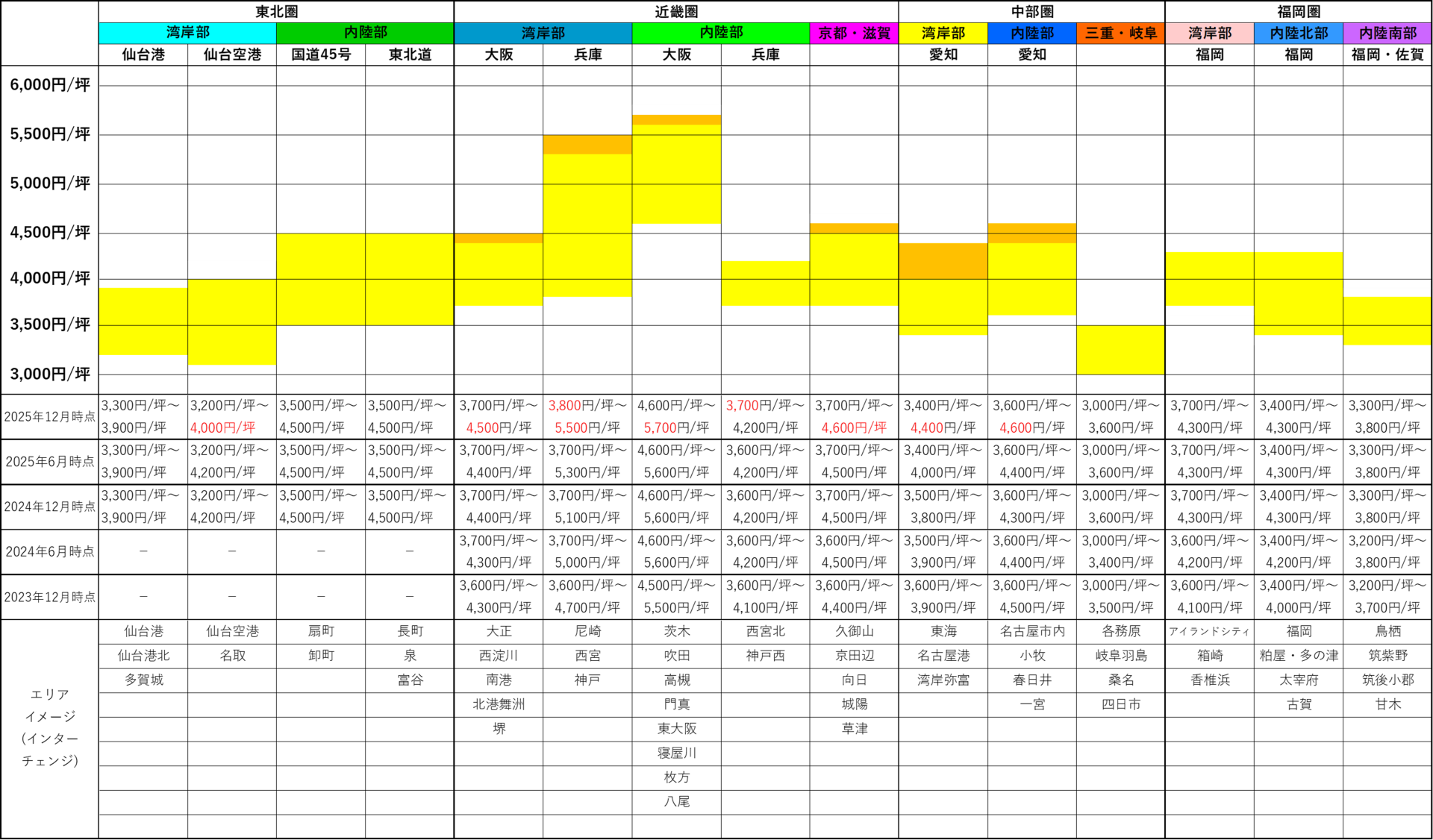

東北圏・近畿圏・中部圏・福岡圏 エリア別見込み賃料水準

※前提スペック

・汎用性のあるマルチ型物流施設(ドライ倉庫)

・床面積30,000㎡~

・築年20年未満

※谷澤総合鑑定所作成。当期は網掛けで表示している(当期変動分はオレンジの網掛け)

※参考資料 賃料水準の推移

エリア別見込み賃料水準(平均値)の推移.png)

エリア別見込み賃料水準(平均値)の推移.png)

エリア別見込み賃料水準(平均値)の推移.png)

エリア別見込み賃料水準(平均値)の推移.png)

の推移.png)

の推移.png)

の推移.png)

これまでのエリア別見込み賃料について、エリア毎の平均値をグラフ化したものであるため、賃料水準の推移を把握するための参考資料として掲載しております。

第三京浜・福岡圏については、調査開始時からの推移となります。

※利用上の留意点

本調査に関する書類の著作権は株式会社谷澤総合鑑定所に属しており、複製,転用,配布を禁止致します。本調査の内容の全部または一部を利用し、又は転載等にてご利用される場合は、事前に谷澤総合鑑定所の書面による承諾を得てください。

なお、本調査の内容については正確を期しておりますが、内容の誤りや不正確に起因するいかなる損害や損失について谷澤総合鑑定所は一切責任を負いません。

過去のレポートは株式会社谷澤総合鑑定所のホームページ「Market Report」で公表しています。

<提供:本件に関するお問い合わせ>

![]()

東京本社

〒107-0052 東京都港区赤坂1丁目11番44号 赤坂インターシティ6F

ロジスティクスチーム:植田・髙橋

TEL:03-5549-2202

MAIL:papp@tanikan.co.jp