人的資本開示とは?義務化19項目や開示のポイント、開示事例までわかりやすく解説

2023年3月期より、有価証券報告書を発行する大手企業に人的資本情報の開示が義務付けられました。「人的資本開示元年」と言われた2023年以降、人的資本への投資に対する投資家の関心は一段と高まっています。

本記事では、人的資本や人的資本開示が求められる背景や、人的資本開示の概要、企業が自社の開示項目を検討する際のポイントや、企業事例などを分かりやすく解説します。

「人への投資」を積極化して企業価値向上を目指す経営者や、人事部門やサステナブル経営推進部門、IR部門の担当者など人的資本開示の実務を担う方、人的資本開示を投資判断材料として重要視する投資家の方はぜひご一読ください。

人的資本とは?

人的資本とは、企業に属する人材が持つ能力・才能・技能資格・資質などを資本と捉える考え方です。人的資本は、企業成長に大きな影響をもたらす極めて重要な事項であるとの認識がグローバル企業を中心に広がっています。

日本経済は、「失われた30年」と言われているように停滞が続いていますが、その大きな原因の一つは「人への投資の不足」です。近年、企業価値における無形資産の割合は増えており、モノやカネなどの有形資産よりも、人的資源を含む無形資産の方が企業価値や競争力に直結していると考えられています。このような状況を受け、岸田内閣は2022年1月の所信表明演説にて「新しい資本主義の実現」を宣言し、具体的な政策の目玉の1つとして「人への投資」を挙げました。

これまで、人材への投資はコストと捉えられることもありました。しかしながら、人材をコストではなく「価値を生み出す資本」と捉え直し、効果的に投資を行うことで中長期的な企業価値向上につなげることができます。

人的資本開示とは?義務化の概要

人的資本開示とは、企業が有する人的資本情報を社内外に対して公表することです。(開示項目の詳細は後述します)

日本においては、2021年6月のコーポレートガバナンス・コードの改訂を契機に、人的資本開示を求める動きが大きくなりました。2022年8月には内閣官房の非財務情報可視化研究会によって「人的資本可視化指針」が策定され、2023年3月期より、有価証券報告書で人的資本の情報開示が義務化されています。

とりわけ日本では「人的資本」と「多様性」をメイントピックスとして取り上げており、多様性においては「女性管理職比率」「男性育休取得率」「男女間賃金格差」と女性活躍関連のテーマが多く義務化されています。

対象となるのは、金融商品取引法第24条の「有価証券を発行している企業」のうち大手企業約4,000社です。ただし、中小企業も人的資本の重要性を認識し、自主的に開示を行うケースも増えてきています。

情報開示が義務化された全ての項目は、以下の通りです。

【新設】「サステナビリティに関する考え方及び取組」

①人材育成方針

②社内環境整備方針

③1、2の測定可能な指標による目標および進捗状況

「従業員の状況」

(従来の記載事項である従業員数、平均年齢、平均勤続年数、平均年間給与に以下を追加)

④女性管理職比率

⑤男性育休取得率

⑥男女間賃金格差

人的資本開示が重要視される理由

なぜ今、人的資本が重要視されているのでしょうか。その背景には、次の5つの人的資本開示を取り巻く国内外の動向が大きく影響しています。

・ESG投資の流れ

・米国の投資判断基準の変化

・企業価値における無形資産の割合の変化

・日本企業における株主構成の変化

・日本のコーポレートガバナンス改革

以下でそれぞれ詳しく解説します。

人的資本開示を取り巻く国内外の動向①ESG投資の流れ

人的資本が重要視されている背景には、ESG投資額の増加が大きく影響しています。

ESGとは、「環境(Environment)」「社会(Social)」「ガバナンス(Governance)」の頭文字を組み合わせた言葉で、これらESGの課題に対応している企業に投資することをESG投資といいます。

三菱総合研究所によると、2015年末時点で662億ドルだった世界全体のESG投資額は、2021年末には9,281億ドルへと拡大しています。

投資家は、ESG投資が拡大するにつれ、ESG要素を含む事業活動に関する情報開示を求めるようになりました。ESGのマテリアリティのSとGが人的資本に関わる内容になっているため、投資という観点においても人的資本開示を重要視する意識が高まっているのです。

(ESGについては以下の記事で詳しく解説しています。あわせてご覧ください)

人的資本開示を取り巻く国内外の動向②米国の投資判断基準の変化

2008年に米国で起きたリーマン・ショック。同社の経営破綻の背景には、社内ガバナンスが脆弱であったことが指摘されています。リーマン・ショックを機に、従来の短期志向、株主偏重の資本主義のあり方へ疑念を抱くようになりました。先述のESG投資に対する関心の高まりも手伝い、機関投資家は企業に対して人的資本の情報開示を求めるようになります。

米国では、2017年に25の機関投資家が人的資本マネジメント連合を結成し、米国証券取引委員会(SEC)に対してロビイングを開始。これを受けて、SECは「レギュレーションS-K」を改訂すると発表。2020年8月に米国株式市場に上場する企業は人的資本の情報開示を義務付けられました。

また、2018年に国際標準化機構(ISO)が「ISO30414」を策定。人的資本開示における初の国際基準ガイドラインが誕生しています。「ISO30414」では、58項目もの人的資本マネジメント指標と開示を行うための指標が示されています。

人的資本開示を取り巻く国内外の動向③企業価値における無形資産の割合の変化

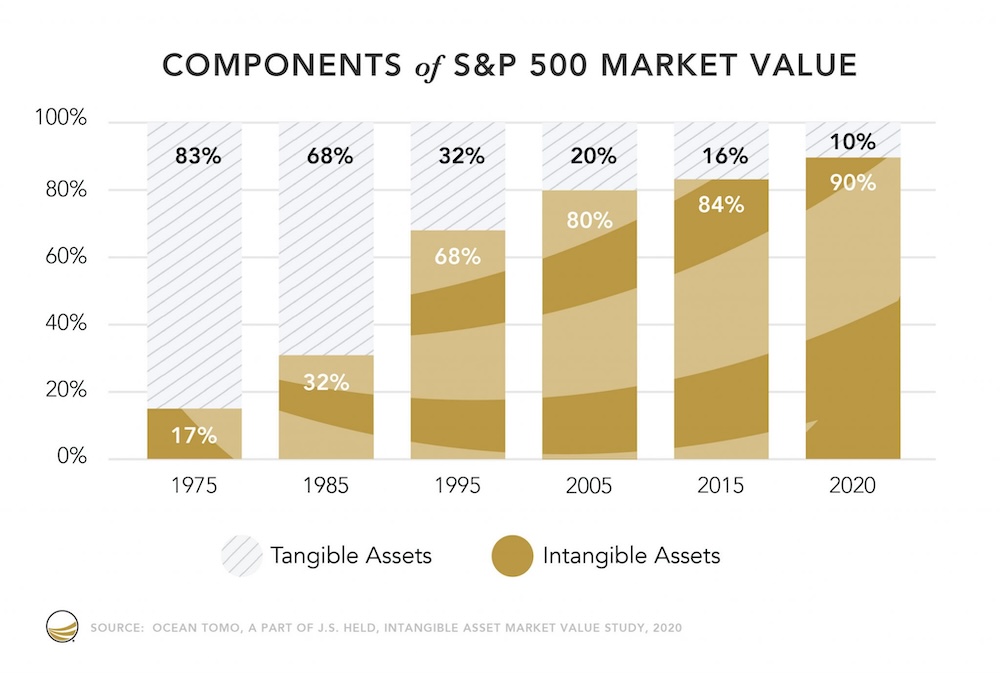

冒頭でも少し触れましたが、近年は企業価値における無形資産の割合が増えており、モノやカネなどの有形資産よりも、人的資源を含む無形資産の方が企業価値や競争力に直結していると考えられています。

知的財産の評価を手掛ける米オーシャン・トモによると、米国(S&P500)は企業価値における無形資産の割合が2020年時点で90%に達しています。

出典:Intangible Asset Market Value Study|Ocean Tomo

日本(日経225)は同年比較で32%と低く、企業価値を向上させるためには人的資本を含む無形資産の活用が鍵になると言われています。

人的資本開示を取り巻く国内外の動向④日本企業における株主構成の変化

近年、日本企業における外国人投資家の比率増加により、人的資本に関する取り組みが促進されています。

東京証券取引所のデータによると、1980年代までの株主構成は、取引先や金融機関による保合比率が多くを占めていましたが、1990年以降は金融危機の影響で持ち合いの解消が進み、その受け皿として外国人投資家の保有が増えています。2000年には持ち合い比率よりも外国人投資家の比率が上回り、2020年には30%を超えました。

外国人投資家は、持ち合いや金融機関と比べると情報の非対称性が高くなってしまいます。そこで外国人投資家は、日本企業に対して企業統治(コーポレート・ガバナンス)の改革と、言語や文化の壁を低める企業の情報開示の充実を要請するようになりました。

人的資本開示を取り巻く国内外の動向⑤日本のコーポレートガバナンス改革

④で解説した外国人投資家の台頭とそれによる日本企業に対する要請を受けて推し進められたのが、コーポレートガバナンス改革です。

近年のコーポレートガバナンス改革は、日本企業がグローバルで戦い、稼ぐ力を取り戻すための施策として安倍政権が成長戦略の中心に位置付けた経済政策です。

コーポレートガバナンス・コードの改訂は、以下の流れで進められました。

2014年2月:日本版スチュワードシップコード制定

2015年6月:コーポレートガバナンス・コード制定

2020年1月:経済産業省「持続的な企業価値の向上と人的資本に関する研究会」開始

2020年9月:「人材版伊藤レポート」公表

2021年6月:政策方針として「人的資本の見える化の推進」を明示

東京証券取引所「コーポレートガバナンス・コード」改訂

コーポレートガバナンス・コードの改訂で新設された補充原則には、「企業の中核人材における多様性の確保」や「サスティナビリティ施策」を行うことが企業価値向上に繋がると明記されています。この流れが、大手企業が人的資本に取り組む大きなきっかけとなりました。

人的資本開示における7分野19項目

人的資本開示では、現在法律で義務化されている項目とは別に、内閣府の非財務情報可視化研究会が「人的資本可視化指針」において開示を推奨している以下の7分野19項目があります。

指針を参考にしながら、自社の戦略に合ったものを選択し、明確な目標をもって運用しましょう。

人材育成分野

・研修時間

・研修費用

・パフォーマンスとキャリア開発につき定期的なレビューを受けている従業員の割合

・研修参加率

・複数分野の研修受講率

・リーダーシップの育成

・研修と人材開発の効果

・人材確保・定着の取組の説明

・スキル向上プログラムの種類、対象等

エンゲージメント分野

・従業員エンゲージメント

流動性分野

・離職率

・定着率

・新規雇用の総数・比率

・離職の総数

・採用・離職コスト

・人材確保・定着の取組の説明

・移行支援プログラム・キャリア終了マネジメント

・後継者有効率

・後継者カバー率

・後継者準備率

・求人ポジションの採用充足に必要な期間

ダイバーシティ分野

・属性別の従業員・経営層の比率

・男女間の給与の差

・正社員・非正規社員等の福利厚生の差

・最高報酬額支給者が受け取る年間報酬額のシェア等

・育児休業等の後の復職率・定着率

・男女別家族関連休業取得従業員比率

・男女別育児休業取得員従業数

・男女間賃金格差を是正するために事業者が講じた措置

コンプライアンス・労働慣行分野

・人権レビュー等の対象となった事業(所)の総数・割合

・深刻な人権問題の件数

・差別事例の件数・対応措置

・団体労働協約の対象となる従業員の割合

・業務停止件数

・コンプライアンスや人権等の研修を受けた従業員割合

・苦情の件数

・児童労働・強制労働に関する説明

・結社の自由や団体交渉の権利等に関する説明

・懲戒処分の件数と種類

・サプライチェーンにおける社会的リスク等の説明

健康・安全分野

・労働災害の発生件数・割合・死亡数等

・医療・ヘルスケアサービスの利用促進、その適用範囲の説明

・安全衛生マネジメントシステム等の導入の有無、対象となる従業員に関する説明

・健康・安全関連取組等の説明

・(労働災害関連の)死亡率

・ニアミス発生率

・労働災害による損失時間

・(安全衛生に関する)研修を受講した従業員の割合

・業務上のインシデントが組織に与えた金銭的影響額

・労働関連の危険性(ハザード)に関する説明

人的資本の情報開示が求められる項目の選定基準

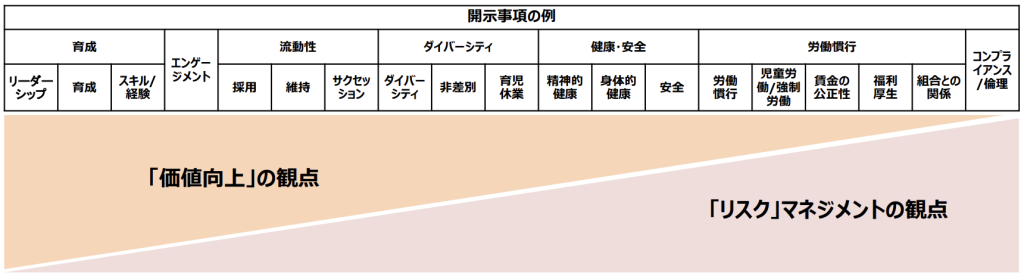

情報開示が求められる人的資本の項目の方向性は、次の2つの観点で定められています。

①「独自性」と「比較可能性」のバランス

②「価値向上」の観点と「リスクマネジメント」の観点

①「独自性」と「比較可能性」のバランス

他社の事例や特定の開示基準に沿った横並び・定型的な開示に陥ることなく、自社の人的資本への投資、人材戦略の実践・モニタリングにおいて重要な独自性のある開示事項と、投資家が企業間比較をするために用いる開示事項の適切な組合せ・バランスを確保すること

②「価値向上」の観点と「リスクマネジメント」の観点

開示事項には、「企業価値向上に向けた戦略的な取組」に関する開示と、投資家のリスクアセスメントニーズに応える「企業価値を毀損するリスク」に関する開示の大きく2つの観点があることを意識し、説明方法を整理すること

企業が自社の情報開示事項を検討する際のポイント

内閣官房が推奨している人的資本開示の項目選定基準は先述の通りですが、自社の情報開示事項を検討する上では、自社の戦略に合ったものを選択することが重要です。

自社の人的資本開示事項を検討する際に重要なポイントは、次の3つです。

①人的資本開示の対象となる各指標の性質を理解する

②自社の経営戦略に合わせて取捨選択する

③数値で計測可能な指標を選ぶ

それぞれ、以下で詳しく解説します。

人的資本開示の対象となる各指標の性質を理解する

1つ目は、人的資本開示の対象となる各指標の性質を理解することです。

例えば、「ISO30414」で定められている人的資本マネジメントの58指標は、大きく「インプット系」「アクション系」「アウトカム系」の3つに分類されると記載されています。

「インプット系」とは研修時間など、どれくらいの時間と金額を人材へ投資しているかを定量的に示す指標群を指します。「アクション系」とは、リーダーシップ開発プログラムの実施など、人事活動や組織活動を定量・定性の両面で示す指標群を指します。そして「アウトカム系」は、ROIやエンゲージメントスコアなど、インプット系とアクション系の結果を定量的に示す指標群を指します。

このように、自社の戦略に合った情報開示事項を選ぶためには、各指標が組織の何を測るものなのか、その性質を理解することが重要です。

自社の経営戦略に合わせて取捨選択する

2つ目は、情報開示の事項を自社の戦略に合わせて取捨選択することです。

人的資本開示の目的は、情報開示ではなくその先にある企業価値向上です。そのためには、自社の経営戦略に連動する人材戦略を構築し、戦略に合った人材を獲得・育成する施策を講じなければなりません。

つまり、情報開示事項は、自社のパーパスや経営戦略を達成するための目標や指標と紐づいている必要があります。

この体系化ができていると、定期的に先述の「アウトカム系」指標を経営層と人事がチェックすることで、人事領域における定量的なPDCAサイクルを回して持続的な成長に繋げていけるようになります。

数値で計測可能な指標を選ぶ

3つ目は、数値で計測可能な指標を選ぶことです。

人的資本に関する組織活動は可視化が難しい領域とされてきましたが、近年は組織心理学に基づくエンゲージメントスコアを結果指標として活用する企業が増えています。

数値で定期的に計測することにより、前年と対比してどれくらい改善したのか、その改善効果にはどの施策がどのくらい貢献しているのかなどが定量的かつ時系列で比較することができます。

数値として可視化することで、納得感のある形で持続的な業務向上に結びつけていくことができるのです。

人的資本開示はあくまで「手段」

企業が人的資本開示に取り組む上で注意したいことは、人的情報の開示は「目的」ではなく、あくまで「手段に過ぎない」という点です。

繰り返しになりますが、企業の競争力の源泉や持続的な企業価値向上の推進力は「無形資産」にあります。人的資本への投資はその中核要素です。だからこそ、多くの投資家が人材戦略に関する経営者からの説明を期待しています。

「義務化されたから」と情報開示が目的化してしまうと、経営戦略や本質的な要素をあまり省みない内容となってしまい、結果としてステークホルダーとの相互理解を深めたり、フィードバックを得たりという貴重な対話の機会を失いかねません。

人的資本経営を推進する本来の目的である「中長期的な企業価値向上」に繋げるためにも、人的資本情報を可視化するためには経営者自らの明確な認識やビジョンが存在し、ビジネスモデルや経営戦略の明確化、経営戦略に合致する人材像の特定、そうした人材を獲得・育成する方策の実施、指標・目標などが設定されていることが大前提となります。

経営戦略に紐づいた人材戦略の構築は、2020年9月に公表された「人材版伊藤レポート」と2022年5月に公表された「人材版伊藤レポート2.0」を活用することで相乗効果が期待できると「人的資本可視化指針」で述べられています。

「人材版伊藤レポート」と「人材版伊藤レポート2.0」とは

「人材版伊藤レポート」とは、「持続的な企業価値の向上と人的資本に関する研究会」(経済産業省)が2020年に公表した報告書です。

人的資本の開示を単なる企業のパフォーマンスにすることなく、本当の意味で人的資本への投資を長期的利益の拡大に繋げていくための重要な考え方や取り組み方が示されており、具体的には経営層、取締役、投資家それぞれが果たすべき役割とアクションや、「人材戦略に求められる3つの視点・5つの共通要素」などが解説されています。

また、この伊藤レポートで提唱された内容をより実践的なものとして取りまとめられたものが2022年に公表された「人材版伊藤レポート2.0」です。「人材戦略に求められる3つの視点・5つの共通要素」を具体的に実行する上で、どのようにして経営戦略と人材戦略を連動すべきかなど、人的資本経営を実践するためのヒントが解説されています。

参照:「人材版伊藤レポート」|経済産業省

参照:「人材版伊藤レポート2.0」|経済産業省

人的資本開示の企業事例

最後に、戦略的に人的資本開示を行なっている国内外の企業の開示事例をご紹介します。

ドイツ銀行「Human Resources Report」

ドイツ銀行は、2019年に世界に先駆けて人的資本に関する情報開示のガイドライン「ISO30414」のエッセンスを反映した人的資本開示レポートを社内外のステークホルダーに開示した企業です。

同レポート公開後、同社の株価は2年後のロシアのウクライナ侵攻という特殊要因が生じるまでは持続的に向上しており、その評価の高さを物語っています。

ドイツ銀行は中長期的な経営改革の打ち手としてデータドリブンHCMプラットフォームへの大型投資を行なっており、その成果は2021年度版のレポートでも大きく取り上げられています。

ドイツ銀行は人的資本経営において重視する成果指標に従業員の「コミットメント」、「能力開発」、「自発的な意見」を挙げており、いずれも従業員同士の対話を増やすことによって2桁のポイントアップを達成しています。

参照:Human Resources Report 2021

株式会社電通総研「Human Capital Report2024」

株式会社電通総研の「Human Capital Report2024」では、人的資本関連のKPIがわかりやすく整理されています。

具体的には、同社は人的資本領域において「人的資本の強化」「ダイバーシティ・エクイティ&インクルージョン(DE&I)の推進」「ワークスタイルトランスフォーメーションの推進」の3つを重点テーマとしています。

これらの重点テーマを計測する指標として、「企業が自社の情報開示事項を検討する際のポイント」でもご紹介した「インプット」「アウトプット」「アウトカム」それぞれの指標でKPIを設定しています。

「成長視点」と「リスク管理視点」のバランスを担保しながら明確に定めている点も参考になります。

参照:「Human Capital Report2024」|電通総研

経営戦略としての人的資本開示

今回は、人的資本や人的資本開示が求められる背景や、人的資本開示の概要、企業が自社の開示項目を検討する際のポイントや、企業事例などを解説しました。

「人的資本開示元年」といわれた2023年以降、人的資本への投資や人材戦略に対する投資家の関心は一段と高まっています。そのような中、企業は積極的に人的資本開示を行い、様々なステークホルダーへの発信と対話の機会として戦略的に活用していくことが求められます。

参照:『経営戦略としての人的資本開示』一般社団法人HRテクノロジーコンソーシアム編(日本能率協会マネジメントセンター)

参照:『戦略的人的資本の開示 運用の実務』一般社団法人HRテクノロジーコンソーシアム編(日本能率協会マネジメントセンター)

参照:『女性活躍から始める人的資本経営 多様性を活かす組織マネジメント』堀江敦子著(日本能率協会マネジメントセンター)

「CCReB GATEWAY」では、ビジネスパーソンとして押さえておきたい重要なキーワードを効率よくチェックすることができる「ホットワード分析」や、上場企業のプレスリリースを簡単に検索できる「IRストレージ」など、忙しいビジネスリーダーをサポートするコンテンツを多数ご用意しております。

会員登録(無料)をするだけですぐにご利用いただけますので、ぜひご活用ください。

監修

ククレブ・マーケティング株式会社 CEO

大手事業法人のオフバランスニーズ、遊休地の活用等、数々の大手企業の経営企画部門、財務部門に対しB/S、P/Lの改善等の経営課題解決を軸とした不動産活用提案を行い、取引総額は4,000億円を超える。不動産鑑定士。

2019年9月に不動産Techを中心とした不動産ビジネスを手掛けるククレブ・アドバイザーズ株式会社を設立し、2024年11月に創業から5年で東証グロース市場に上場。

データマーケティング事業においては2021年10月にククレブ・マーケティング株式会社を設立し、現在に至る。