移行リスク(トランジションリスク)とは?定義や種類、物理的リスクとの違いや企業に与える影響の具体例を解説

移行リスク(トランジションリスク)とは、社会が脱炭素経済へ移行する過程で企業が直面する事業上・財務上のリスクのことです。

脱炭素化に向けた政策や規制の強化、技術革新、消費者行動の変化などにより、既存のビジネスモデルや資産の価値が毀損されるリスクを指します。

本記事では、移行リスクの定義や物理的リスクとの違い、4つの分類カテゴリー、移行リスクが企業に与える具体的な影響を業種別に解説します。

- 移行リスクとは(定義)

- 気候変動リスクの種類

- 移行リスクと物理的リスクとの違い

- 移行リスクが重要視される背景

- 移行リスクの4カテゴリー

- 業種別:移行リスクが企業に与える影響の具体例

- 企業が移行リスクに対応するためのポイント

移行リスクとは

移行リスク(トランジションリスク)とは、社会が脱炭素社会へ移行する過程で企業経営に与えうるリスクのうち、政策変更や技術革新、市場構造の変化、社会的評価の変動などによって生じるリスクを指します。

このリスク概念は、「気候関連財務情報開示タスクフォース(TCFD:Task Force on Climate-related Financial Disclosures)」により定義されました。

移行リスクと物理的リスクとの違い

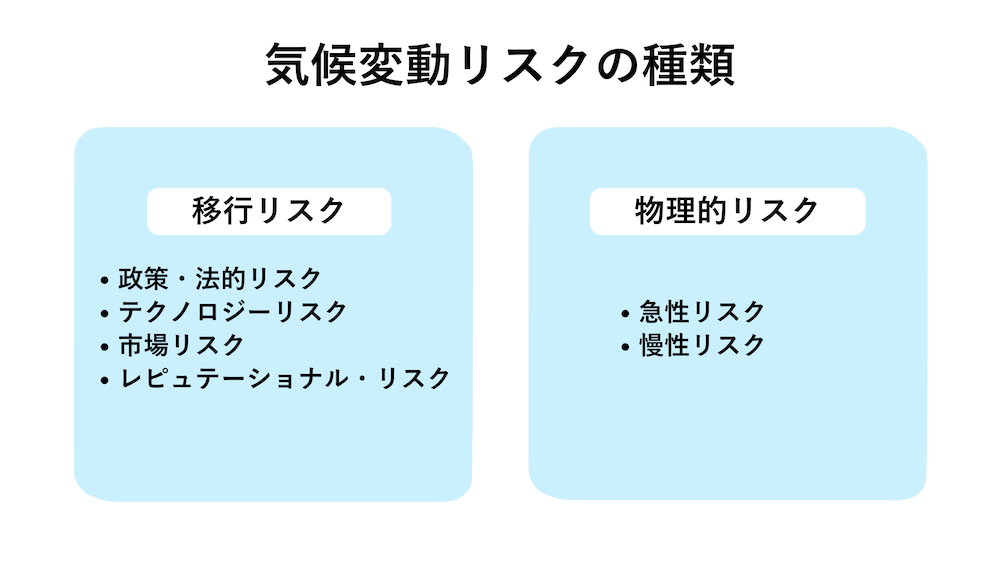

TCFDは気候変動に関するリスクを大きく「移行リスク」と「物理的リスク」の2つに分類しています。

物理的リスクとは、台風・洪水・干ばつ・海面上昇・気温上昇といった気候変動による自然災害そのものが事業に与えるリスクです。

対して移行リスクは、脱炭素化を実現するための「社会変化」が引き起こすリスクであり、政策・規制の動向や市場・技術の変化がその主な発生源となります。

移行リスクが重要視される背景

移行リスクへの対応が上場企業に強く求められるようになった背景には、気候関連情報の開示義務化の流れがあります。

2022年4月に東京証券取引所がプライム市場を発足させたことに伴い、プライム市場上場企業にはTCFDまたは同等の枠組みに基づく気候変動情報の開示が実質的に義務化されました。

さらに2023年3月期決算企業からは、有価証券報告書にサステナビリティ関連情報の記載欄が新設され、全上場企業が情報開示の対象となっています。

国際的にも開示基準の整備が進んでいます。ISSB(国際サステナビリティ基準審議会)が2023年6月に公表したIFRS S2は、TCFDの4項目(ガバナンス・戦略・リスク管理・指標と目標)を引き継ぎつつ、移行計画の開示やScope3の測定方法など、TCFDでは任意・曖昧だった部分をより明確に規定した国際基準です。

日本でもIFRS S2の日本版にあたるSSBJ基準(サステナビリティ基準委員会が2025年3月に公表)が、2027年3月期から時価総額3兆円以上のプライム上場企業への適用を皮切りに段階的に義務化される予定です。

国内外で開示基準の要求水準が段階的に引き上げられていく流れは不可逆であり、移行リスクを含む気候関連情報の開示は、今後ますます重要性を増していくと言えます。

参照:サステナビリティ開示テーマ別基準第2号「気候関連開示基準」|サステナビリティ基準委員会

移行リスクの4つの分類

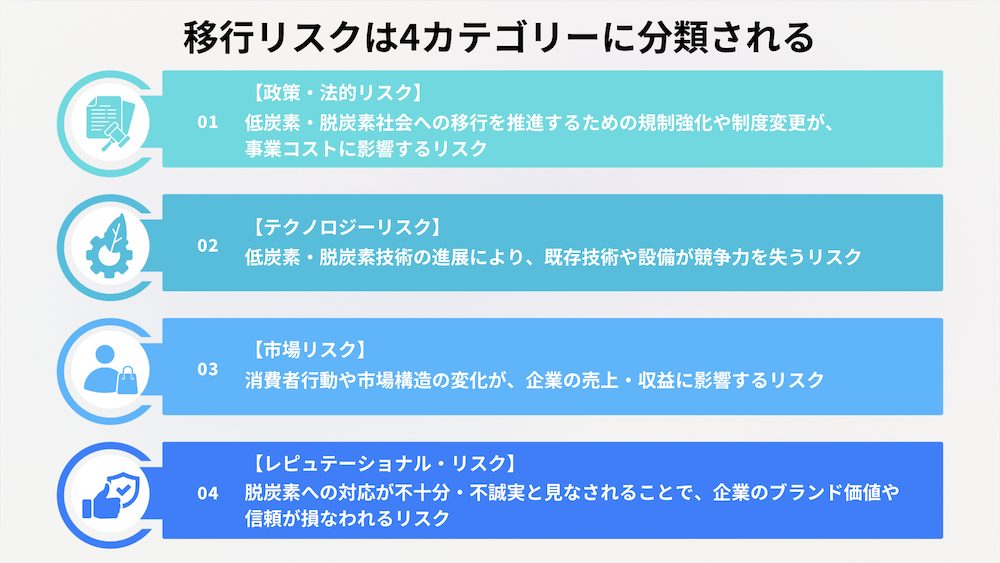

TCFDでは、移行リスクを以下の4つのカテゴリーに分類しています。

①政策・法的リスク

政策・法的リスクとは、低炭素・脱炭素社会への移行を推進するための規制強化や制度変更が、事業コストに影響するリスクです。

具体的な政策・法的リスクは以下のとおりです。

- 炭素税・排出量取引制度:2026年度から排出量取引制度(GX-ETS)が本格稼働予定

- 炭素賦課金:2028年度からは化石燃料の輸入事業者に対して炭素賦課金が課される予定

- 省エネ関連規制強化:設備更新や製品改良への投資が必要に

- 訴訟リスク:気候変動訴訟の件数が欧米を中心に増加傾向

②テクノロジーリスク

テクノロジーリスクとは、低炭素・脱炭素技術の進展により、既存技術や設備が競争力を失う(座礁資産化)リスクです。

具体的なテクノロジーリスクは以下のとおりです。

- 再生可能エネルギー技術の台頭:石炭・LNG火力発電に依存する企業の既存設備が「座礁資産」となるリスク

- 蓄電池・EV技術の進化:EV(電気自動車)の普及により、エンジン部品を主力とする部品メーカーなどの既存事業が縮小するリスク

- 低炭素技術への移行コスト:新技術の導入には多大な初期投資が必要だが、対応が遅れると競合他社に対する競争力を失う

③市場リスク

市場リスクとは、消費者行動や市場構造の変化が、企業の売上・収益に影響するリスクです。

具体的な市場リスクは以下のとおりです。

- 需要の変化:環境意識の高い消費者が増えることによる、炭素排出量の多い製品・サービスの需要減少

- 原材料・エネルギーコストの変動:カーボンプライシング強化や化石燃料への規制による原料・燃料コストの上昇

- 取引先・サプライチェーンへの影響:サプライチェーン全体での脱炭素要求により、対応が遅れると取引継続に支障が生じる可能性

④レピュテーショナル・リスク

レピュテーショナル・リスクとは、脱炭素への対応が不十分・不誠実と見なされることで、企業のブランド価値や信頼が損なわれるリスクです。

具体的なレピュテーショナル・リスクは以下のとおりです。

- ESG評価の低下:脱炭素への取り組みが遅れている企業はESGスコアが下がり、株価下落や資金調達コストの上昇のリスク

- グリーンウォッシングへの批判:実態を伴わない環境訴求を行った場合、消費者や投資家の離反を招く

- 人材獲得・定着への影響:環境意識の高い若い世代に敬遠され、採用競争力の低下につながる可能性

ESGについては以下の記事で詳しく解説しています。あわせてご覧ください。

グリーンウォッシュについては以下の記事で詳しく解説しています。あわせてご覧ください。

参照:最終報告書 気候関連財務情報開示タスクフォースの提言|TCFD(サステナビリティ日本フォーラム私訳版)

【業種別】移行リスクが企業に与える影響の具体例

移行リスクが企業に与える影響の具体例を、業種別にまとめました。

| 業種 | 主なリスクカテゴリー | 具体的な影響 |

| 鉄鋼・化学(製造業) | 政策・法的リスク | 排出量取引制度の本格化によりCO₂排出枠の購入コストが発生。設備の低炭素化投資が増加 |

| 自動車部品メーカー | テクノロジーリスク | EV化の加速でエンジン・トランスミッション等の関連部品の需要が急減。既存設備が座礁資産化 |

| 電力・エネルギー | 政策・法的リスク、テクノロジーリスク | 石炭・LNG火力発電への規制強化と再エネ競争力の向上により、既存発電資産が稼働できなくなるリスク |

| 銀行・金融機関 | 市場リスク、レピュテーショナルリスク | 炭素集約型産業への融資ポートフォリオのリスクが上昇。ESG投資家から投融資方針の見直しを求められる |

| 食品・小売 | 市場リスク、レピュテーショナルリスク | 消費者の脱プラスチック・低炭素志向に対応できない製品が支持を失う。サプライチェーンのScope3対応も求められる |

| 不動産 | 政策・法的リスク、テクノロジーリスク |

建築物省エネ法・ZEB義務化の進展により改修・

|

これらはあくまで一例ですが、業種を問わず多くの企業が複数の移行リスクにさらされています。自社が抱えている移行リスクを見極めた上で、ビジネスモデルの変革や戦略の転換といった対応が求められています。

企業が移行リスクに対応するためのポイント

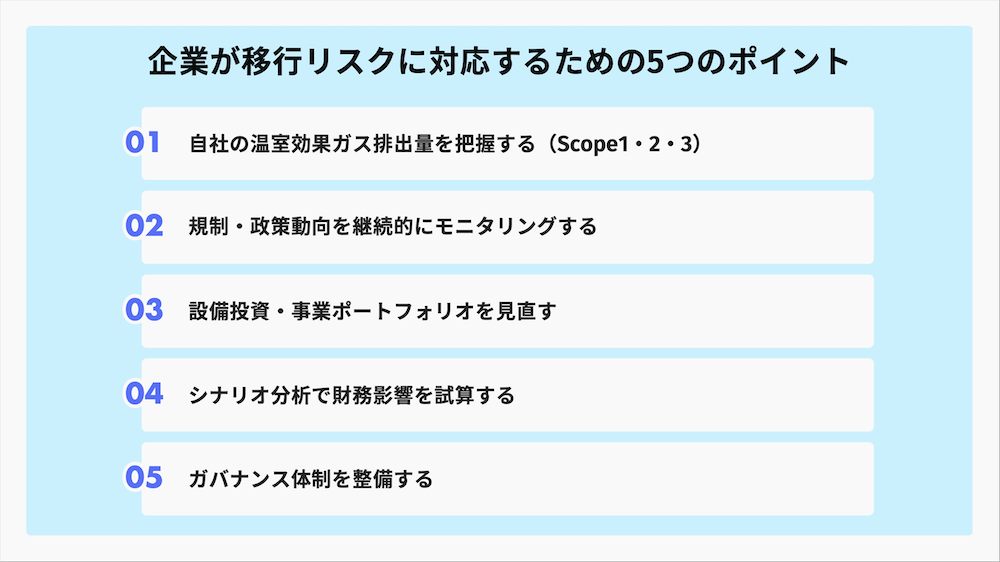

企業が移行リスクに対応するための具体策は次の5つです。

自社の温室効果ガス排出量を把握する(Scope1・2・3)

まずは自社の温室効果ガス排出量を正確に把握することから始めましょう。排出量の算定は以下の3区分で行います。

- Scope1:自社の燃料使用などによる直接排出

- Scope2:購入電力・熱の使用による間接排出

- Scope3:サプライチェーン全体の排出(原材料調達から製品の使用・廃棄まで)

特に製造業や流通業では、排出量の大半がScope3に集中するケースが多く、サプライヤー管理が対応の核になります。

排出量を可視化することで、炭素価格導入時のコスト影響、削減余地の大きい工程、設備更新の優先順位を定量的に判断できるようになります。

規制・政策動向を継続的にモニタリングする

移行リスクの中でも企業収益への影響が直接的なのが、政策・法規制の変更です。

特に注視すべき制度として、

- カーボンプライシング(炭素税・排出量取引)

- 省エネ関連規制

- 気候関連情報の開示義務

などが挙げられます。

国内だけでなく、主要輸出先の制度動向も把握することが重要です。EUでは炭素国境調整措置(CBAM)が導入されており、鉄鋼・アルミ・セメントなどの輸出企業は、製品に含まれる炭素コストを申告・負担することが求められます。国内規制への対応に注力するだけでは、海外市場での競争力低下というリスクを見落とす可能性があります。

設備投資・事業ポートフォリオを見直す

脱炭素政策が進むにつれ、高炭素事業の収益性は段階的に低下します。石炭火力関連設備の早期減損、内燃機関関連事業の需要縮小、エネルギー多消費型製品の競争力低下などはその典型例です。

こうしたリスクに対応するために、低炭素技術への設備投資、再生可能エネルギーの導入、事業ポートフォリオの転換を中期経営計画に組み込むことが必要です。

重要なのは、脱炭素対応を「コスト」としてのみ捉えるのではなく、将来の競争優位を確保するための投資として位置づける視点です。

シナリオ分析で財務影響を試算する

移行リスクは将来の政策・技術・市場動向に大きく依存するため、過去データだけでは正しいリスク評価をすることができません。

TCFDが推奨するシナリオ分析では、「1.5〜2℃シナリオ(脱炭素化が急速に進む世界)」と「4℃シナリオ(現状政策が継続する世界)」を軸に、複数の前提条件のもとで自社事業への影響を試算します。シナリオ分析は一度実施して終わりではなく、毎年の政策動向や技術変化を反映して更新し続けることが重要です。

TCFDが推奨するシナリオ分析については、環境省が実践のポイントを公表しています。

参照:TCFD シナリオ分析 実践のポイント 手引き|環境省

ガバナンス体制を整備する

移行リスクは環境部門だけが管理する課題ではなく、経営リスクの一つとして取締役会レベルで管理される必要があります。

- 具体的には、

- 取締役会による監督体制の明確化

- 経営会議での定期的なレビュー

- ESG・サステナビリティ委員会の設置

などが求められます。

また、排出削減目標や気候関連KPIを役員報酬と連動させる企業も増えています。こうした体制の整備はTCFDやSSBJ基準が「ガバナンス」の開示項目として求める内容とも直結しており、開示の質を高めることにもつながります。

移行リスクに関するよくある質問

最後に、移行リスクに関してよくある質問にお答えします。

Q:物理的リスクと移行リスクの違いは何ですか?

A:物理的リスクは、洪水や台風など気候変動そのものの影響から生じるリスクです。一方、移行リスクは、脱炭素社会への移行プロセスにおける政策・規制の変更や技術革新、市場変化などを起因として、企業の資産価値や収益性に悪影響が及ぶリスクを指します。

Q:ESG移行リスク(トランジションリスク)とは?

A:脱炭素社会への移行に伴い企業・投資家が直面する財務的リスクの総称で、「政策・法規制」「技術」「市場」「評判」の4つに分類されます。化石燃料依存型のビジネスモデルでは資産価値が大幅に低下する「座礁資産」リスクも懸念され、TCFDなどの枠組みを通じた情報開示が企業に求められています。

移行リスクへの対応力が、今後の企業価値を左右する重要なカギに

移行リスクとは、脱炭素社会への移行に伴い、政策・技術・市場・社会評価の変化によって企業の財務や事業構造に影響を及ぼすリスクを指します。炭素税や排出量取引制度の強化、EV化による既存設備の座礁資産化、ESG評価の低下など、その影響は業種を問わず広範に及びます。

重要なのは、移行リスクへの対応を「義務だから行うもの」と捉えるのではなく、将来の競争優位を左右する経営課題として位置づけることです。脱炭素対応の遅れはコスト増や企業価値の低下につながる一方、先行して取り組む企業にとっては市場機会にもなり得ます。

まずは本記事でご紹介した自社の排出量の把握や、4つのリスク分類のうち自社のどの事業・資産が該当するかを洗い出すところから着手してみてはいかがでしょうか。

最新の経営トレンド・経営動向に特化したビジネスポータルサイトCCReB GATEWAY(ククレブ・ゲートウェイ)では、変化の激しいビジネス環境において押さえておきたい重要なキーワードを効率よくチェックすることができる「ホットワード分析」など、ビジネスに役立つ情報を収集できるコンテンツを多数ご用意しています。

会員登録(無料)をするだけですぐにご利用いただけますので、ぜひご活用ください。

監修

ククレブ・マーケティング株式会社 CEO

大手事業法人のオフバランスニーズ、遊休地の活用等、数々の大手企業の経営企画部門、財務部門に対しB/S、P/Lの改善等の経営課題解決を軸とした不動産活用提案を行い、取引総額は4,000億円を超える。不動産鑑定士。

2019年9月に不動産Techを中心とした不動産ビジネスを手掛けるククレブ・アドバイザーズ株式会社を設立し、2024年11月に創業から5年で東証グロース市場に上場。

2021年10月にはデータマーケティング事業を主軸としたククレブ・マーケティング株式会社を設立し、現在に至る。