都心5区オフィスの大規模化に関する検証 ~2025年に港区のストック量における大規模ビル比率が千代田区を上回る見通し~

はじめに

都心5区のオフィスストック量は、1981年から2024年にかけて約3倍に増加した。個別にビルの傾向を見ると、1980年代後半から1990年代初頭のバブル期に供給されたオフィスビルは、中小規模の物件が中心だったが、2000年代に入るとJ-REIT誕生による不動産マーケットの整備や都市再生特別措置法による高度利用などを契機として、より大規模なオフィスビルの開発が進んだことが窺える。

本レポートでは、調査対象を①都心5区に立地する総賃貸面積3,000坪未満のオフィスビル(以下、中小規模ビル)と②同3,000坪以上のオフィスビル(以下、大規模ビル)に分け、新耐震基準が施行された1981年から2024年にかけてのストック量の推移を調査することにより、区ごとの大規模化に関する動向を探った。

都心5区全体の大規模ビル比率の推移

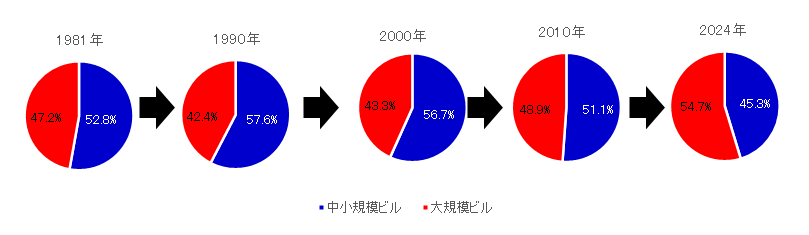

【図表1】中小規模ビルと大規模ビルの比率の推移(都心5区)

都心5区全体の中小規模ビルと大規模ビルの割合(専有面積ベース)は、1981年のストック量で52.8%・47.2%、1990年で57.6%・42.4%、2000年で56.7%・43.3%、2010年で51.1%・48.9%、2024年で45.3%・54.7%で推移しており、2000年代に入り大規模ビルの割合が上昇しているのが分かる。

各区のオフィスストック量と大規模ビル比率の推移及び特徴

【図表2~6】に都心5区の中小規模ビルと大規模ビルの年別ストック量※1と大規模ビル比率※2の推移を区ごとに示した。都心5区の中で、オフィスの大規模化が目立った区は、港区と渋谷区となった。以降、各エリアの特徴を考察する。

千代田区のストック量推移

【図表2】

千代田区(区面積11.66㎢)は、丸の内、大手町、霞が関、内幸町など旧来から大規模ビルが多く立地するエリアを擁しているため、1981年から大規模ビルが中小規模ビルのストック量を上回っている。

1981年の大規模ビル比率が66.8%だったのに対し、2024年は62.6%まで低下しているが、これは開発を予定している大型プロジェクト(有楽町ビル・新有楽町ビル建替計画など)敷地内の既存建物の滅失などが影響しているためである。2025年も大規模ビルの竣工予定は少なく、大規模ビル比率は62.3%となるが、その後はプロジェクトの竣工に伴い、中小規模ビルが大規模ビルに建て替わっていくため、比率が上昇していくものと予想される。

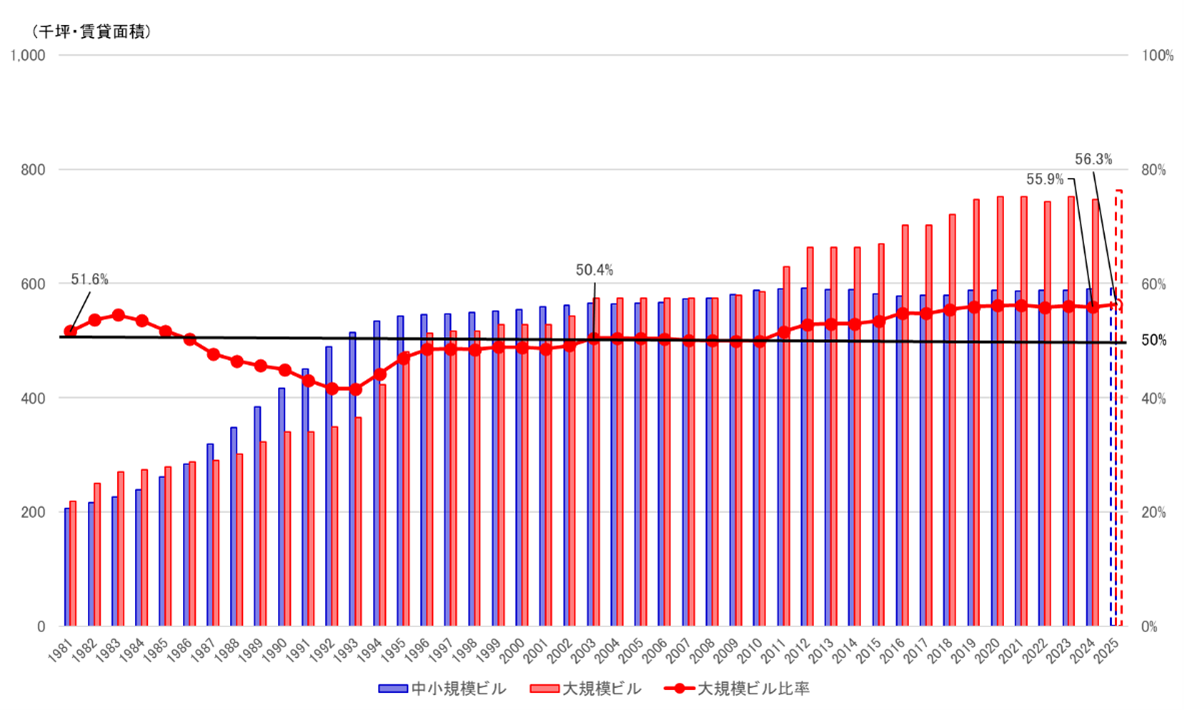

中央区のストック量推移

【図表3】

中央区(区面積10.21㎢)は、主要なオフィスエリアである日本橋、八重洲、京橋、晴海、銀座などに大規模ビルや中小規模ビルが混在しているが、区内の割合は、各年を通じて中小規模ビルが過半を占めている。人形町、蛎殻町、茅場町、新日本橋、八丁堀など中小規模ビルが多く立地するエリアを擁していることが一因と考えられる。

1981年の大規模ビル比率が31.0%だったのに対し、2024年は38.0%まで上昇しており、今後は、再開発が進む八重洲エリアや日本橋エリアでの大規模供給により、大規模ビル比率が上昇していく。

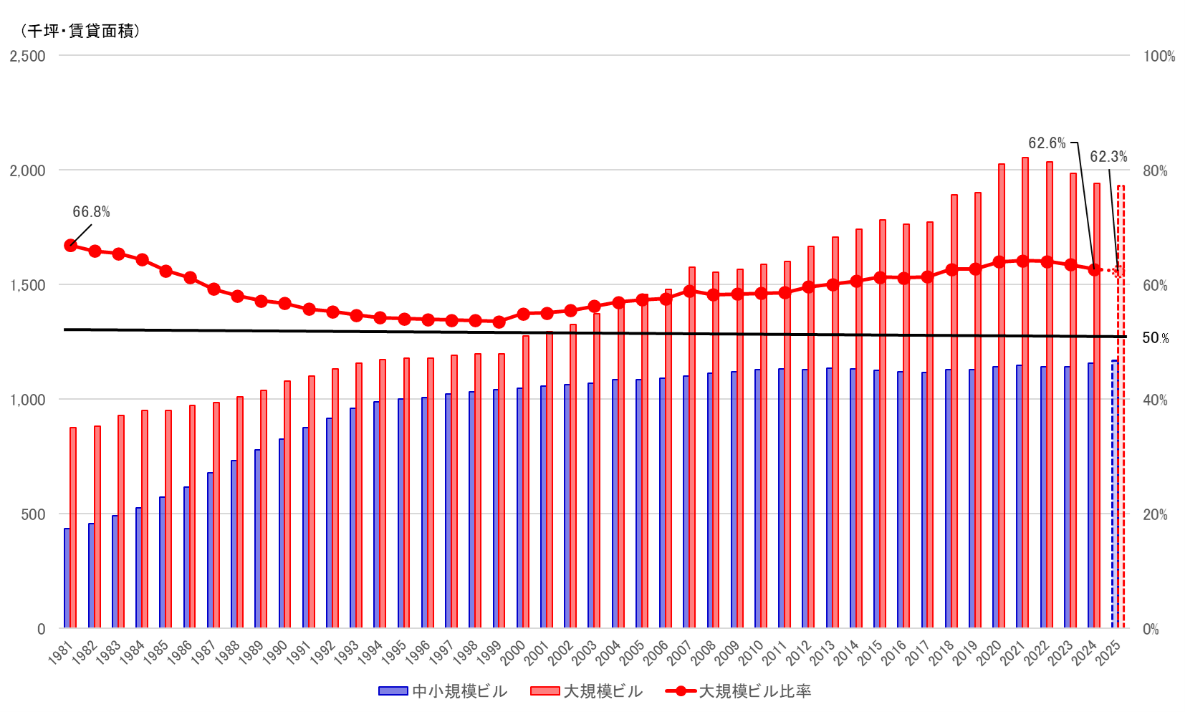

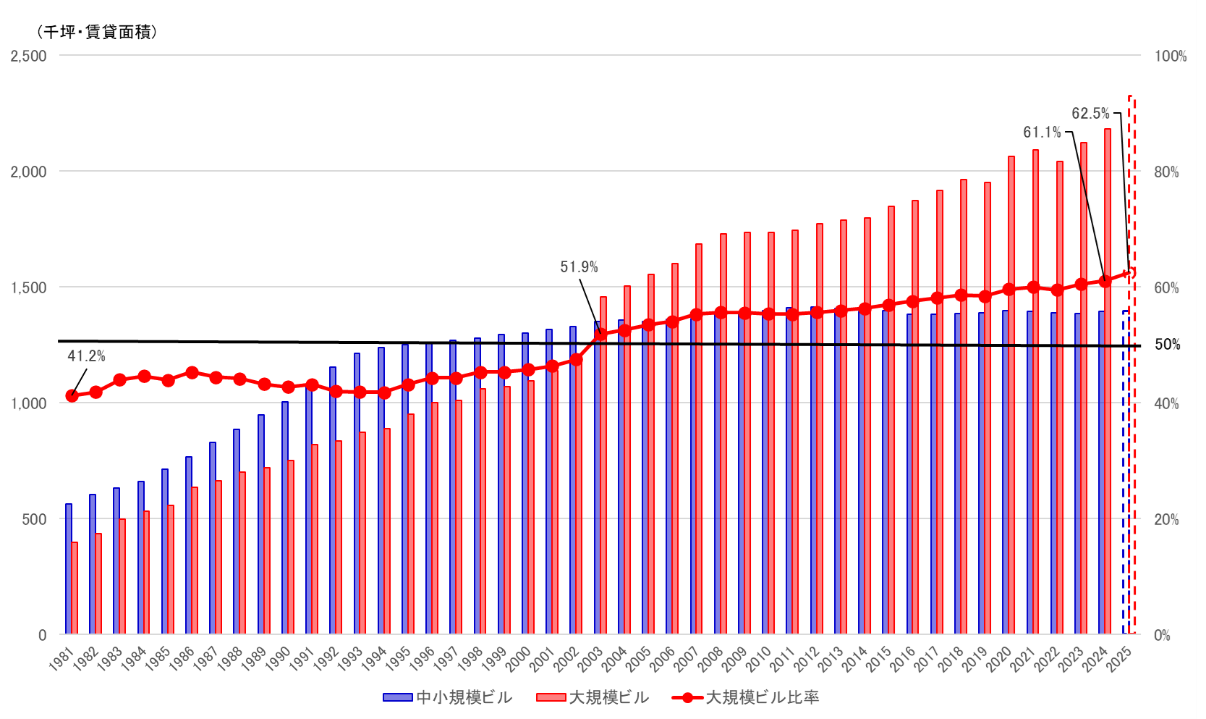

港区のストック量推移

【図表4】

港区(区面積20.36㎢)は、赤坂、新橋、六本木、虎ノ門など旧来からのオフィス街が多く、中小規模ビルと大規模ビルがバランス良く立地している区である。2003年頃から港南エリアに「品川グランドコモンズ」、六本木エリアに「六本木ヒルズ」、汐留エリアに「汐留シオサイト」などが誕生し、大規模ビルが相次いで供給された結果、大規模ビルのストック量が中小規模ビルを上回る傾向が続いている。

1981年の大規模ビル比率は41.2%だったが、2003年に50%を超え、2024年には61.1%と区内で約20%の上昇となっている。2025年には、現在進行中の「TAKANAWA GATEWAY CITY(総延床面積:約67万㎡(THE LINKPILLAR1・2合計)、建築主:東日本旅客鉄道)」や「赤坂トラストタワー(延床面積:約20.8万㎡、建築主:森トラスト、NTT都市開発)」などの複数の再開発プロジェクトの竣工により、大規模ビル比率は62.5%となる見通しである。

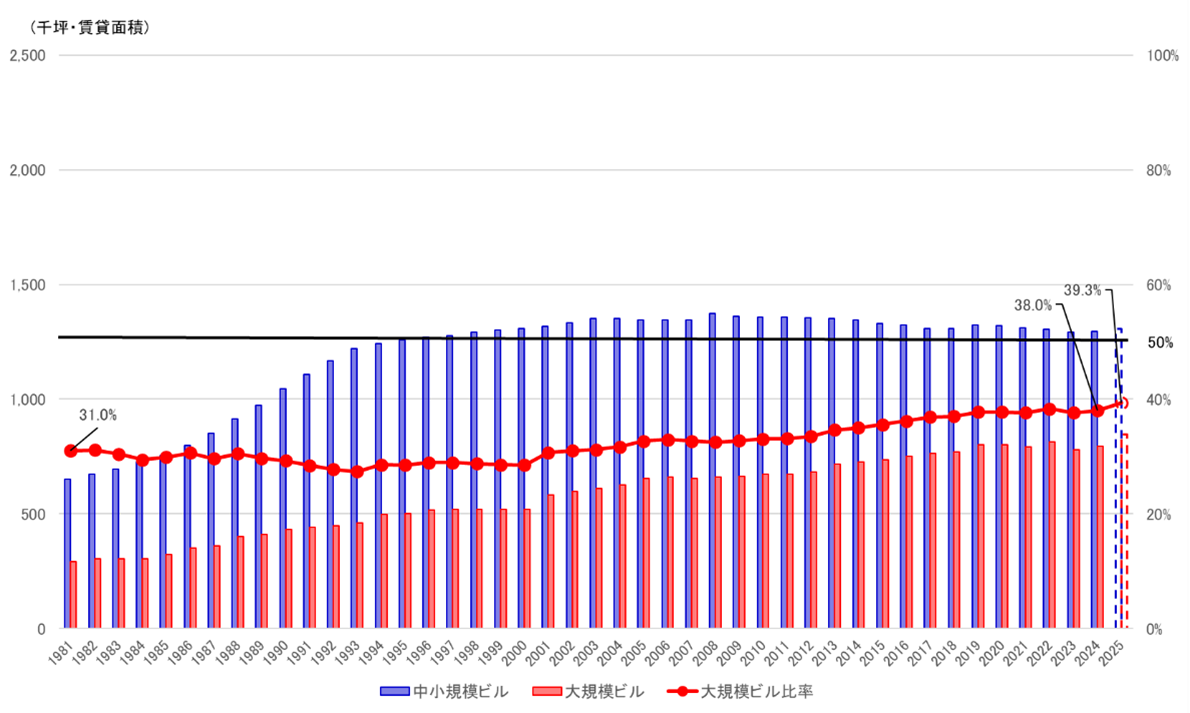

渋谷区のストック量推移

【図表5】

渋谷区(区面積15.11㎢)は、渋谷、恵比寿、代々木などを中心に中小規模ビルが大部分を占める区であったが、渋谷駅周辺で、2001年にセルリアンタワー、2012年に渋谷ヒカリエ、2018年に渋谷ストリーム、2019年に住友不動産渋谷タワー(アベマタワーズ)、渋谷ソラスタ、渋谷スクランブルスクエア(東棟)などが相次いで供給され、大規模ビルのストック量が大きく増加した。

1981年の大規模ビル比率は19.0%だったが、渋谷駅周辺を中心とした大規模ビルの相次ぐ供給により、2024年は40.8%まで比率が上昇、区内で20%以上の上昇となっており、スクラップアンドビルドにより開発が最も進んだエリアと言える。今後は、道玄坂や宮益坂地区の大型開発が控えており、大規模ビル比率が更に上昇していく。

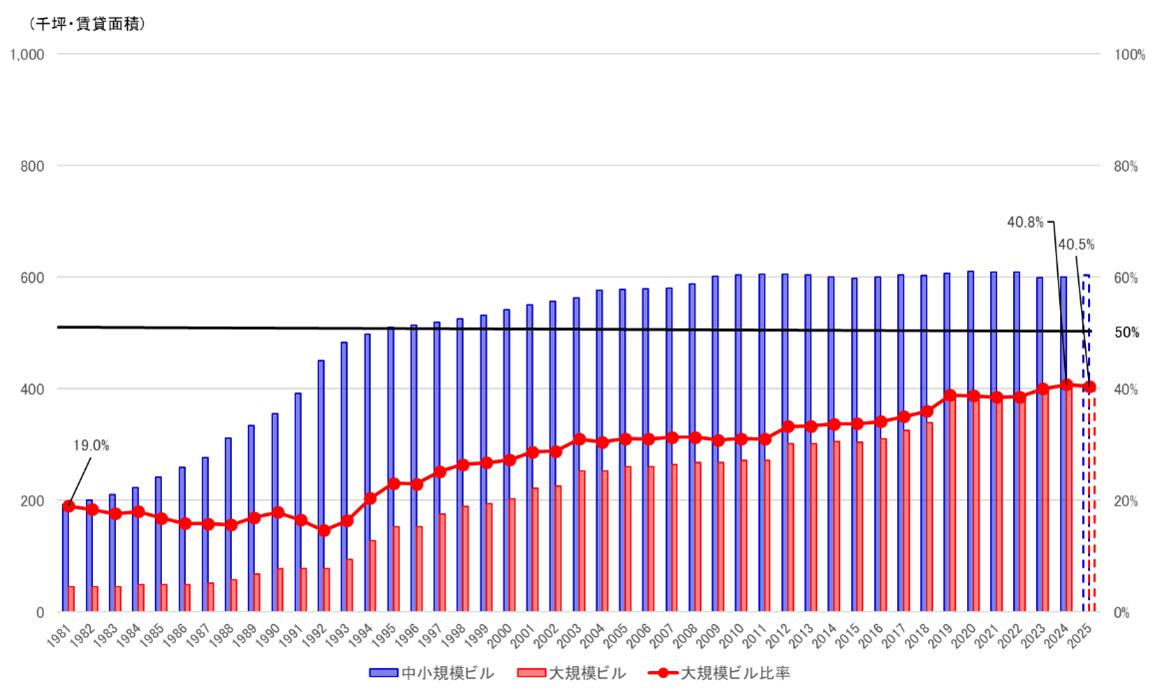

新宿区のストック量推移

【図表6】

新宿区(区面積18.22㎢)は、1970年代から開発が進んだ西新宿エリアの影響で、1981年は大規模ビルのストック量が区内の過半を占めていた。その後は、中小規模ビルの供給が増加し、1980年代後半から2000年代初めまで大規模ビルのストック量を上回っていたが、2003年に再び大規模ビルのストック量が先行し、2025年までこの傾向が続いている。

1981年の大規模ビル比率は51.6%だったが、その後はシェア率を低下、過半を下回ったが、2003年に50.4%と再び過半を占め、2024年は55.9%まで上昇している。1981年から大規模ビル比率は大きく変化していないが、西新宿エリアが早期に高度利用化されていたことが一因と考えられる。当面は供給が落ち着くが、2029年度に「新宿駅西口地区開発計画(延床面積:約27.9万㎡、建築主:小田急電鉄、東京地下鉄、東急不動産)」が竣工予定であり、新宿駅西南口地区の開発とあわせて、新宿駅前の開発によって再び大規模ビル比率が高まる見通しである。

まとめ

都心5区のストック量は、1981年は千代田区が最も多かったが、2024年は港区が最も多くなっている。2025年は、港区のストック量における大規模ビル比率が千代田区を上回る見通しであり、国内でステータス性を有している丸の内・大手町エリアを擁する千代田区と、品川駅周辺や高輪ゲートシティ駅周辺で大規模な開発が進む港区のパワーバランスへの影響について注視される。今後も都心5区それぞれで、複数の大型プロジェクトが控えており、大規模化の傾向は当面続くものと予想されるため、当社ではオフィスビルの供給とマーケットの影響について観測を続けていく予定である。

※1.ティーマックス社調べ(各年のストック量:各年末で現存しているオフィスビルのストック数値。2024年10月末時点を調査日として、開発又は取壊し等が判明しているビルの貸室面積については、取壊し年又は竣工年で考慮)。集計対象:ティーマックス社が把握する貸室を有するオフィスビル(自社ビル、不明ビルを除く)。賃貸面積が開示されていないビルについてはティーマックス社による推計値。調査時点での集計値のため、今後ビルの開発や取壊しが判明した場合、過去や将来データの増減が発生する場合がある。

※2.大規模ビル比率=各年末の大規模ビルストック量÷(各年末の中小規模ビルストック量+各年末の大規模ビルストック量)

免責事項

レポートは、投資判断のための情報提供を目的としたものであり、投資勧誘や特定の銘柄への投資の推奨を目的としたものではありません。内容は現時点での判断を示したに過ぎず、データ及び表現などの欠落、誤謬などにつきましては責任を負いかねますのでご了承ください。当レポートのいかなる部分もその権利は株式会社ティーマックスに帰属しており、電子的または機械的な方法を問わず、無断で複製または転送などを行わないようお願いします。

株式会社ティーマックスは、累計2万件の不動産デューデリジェンス実績をもつ不動産評価会社です(不動産鑑定業 東京都知事(4)第1823 号)。

不動産評価のリーディングカンパニーとして、全国のオフィス、住宅からオペレーショナルアセットまで多様な投資用不動産の評価サービスを提供すると同時に、調査研究事業では不動産投資インデックスの開発・配信や、不動産マーケット全般の調査・分析を行っています。

その他のレポートは株式会社ティーマックスのホームページ「レポート」で公表しています。

<提供:本件に関するお問い合わせ>

株式会社ティーマックス

不動産戦略室

〒100-0011 東京都千代田区内幸町2-2-1

日本プレスセンタービル

TEL:03-5501-2950 FAX:03-5501-2951

E-Mail:ff_t@tmaxv.co.jp