物流施設賃貸市場動向Vol.5 -新規供給量増加で空室率の目立つエリアが浮き彫りに-

マーケットサマリー

2023年に入り消費者物価指数は上昇幅を拡大しており、あらゆる物価が上昇している。また、人流の正常化に伴い人手不足が深刻化し、物価上昇及び政府の方針も相俟って、人件費の上昇に歯止めがかからない状況である。製造業においては、半導体工場やEV(電気自動車)向け電池工場を新設する動きが昨年に引き続き本年に入ってからも多く発表されている。また、建設業の人手不足の影響から、弊社ヒアリングによると物流施設の建築費は半年前と比較して1割程度上昇(直近1年では3~4割上昇)しているもようである。

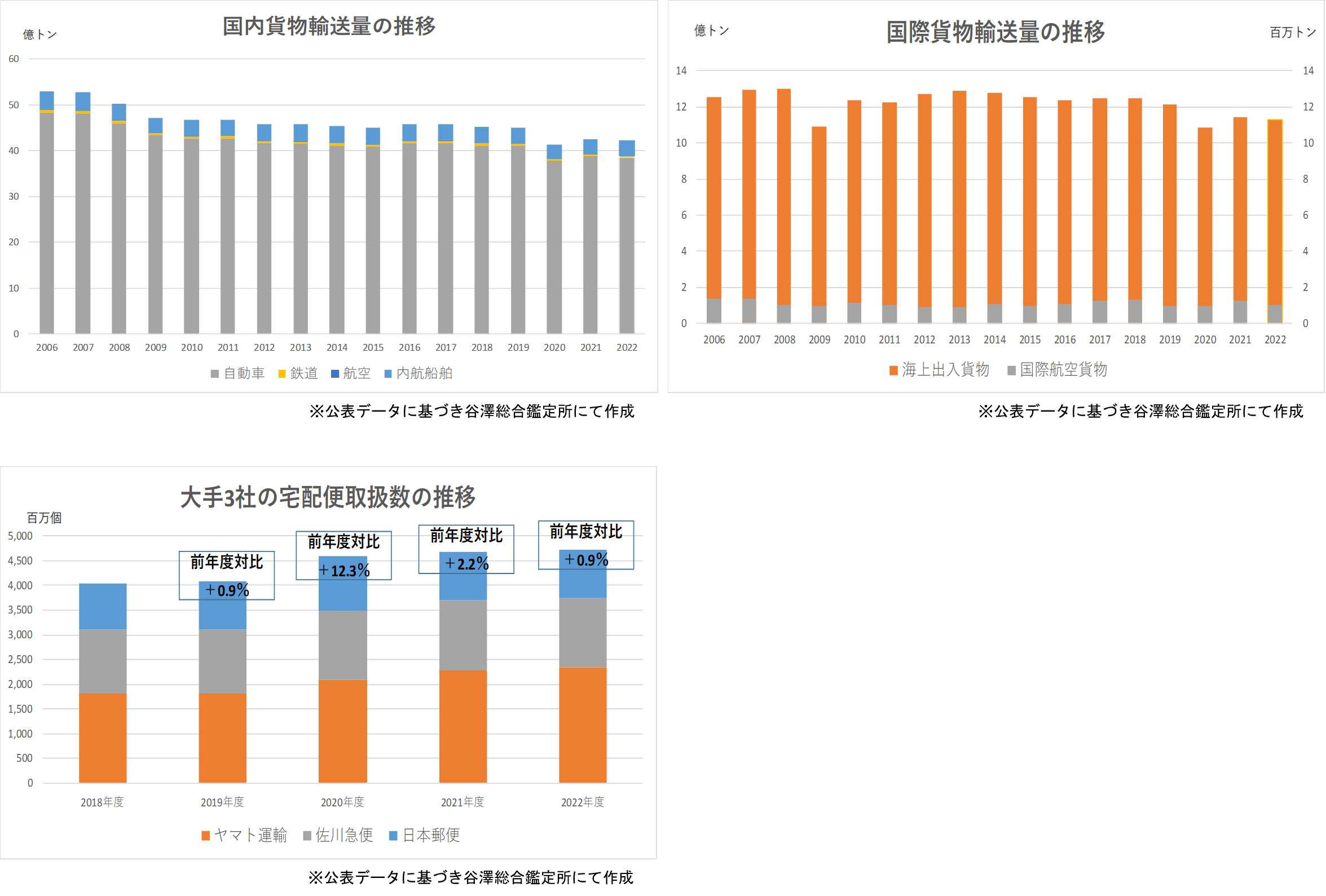

国内・国際貨物輸送量

2022年は、国内貨物が前年比で概ね横這い、国際貨物は前年比微減で推移している。製造業の中で影響が大きい鉄鋼の需給動向について、自動車製造が前年比で増加しているものの、建築や産業機械、電気機械製造は前年比で減少が見込まれていることから、製造業に起因する本年の貨物輸送量はやや減少するものと見込まれる。また、2022年度の物流各社の国内事業は、費用の増加により前期比で減益の企業が目立った。今後は、費用増加分をどこまで価格に転嫁出来るかが課題となる。

宅配便取扱数

2022年度の宅配便取扱数を大手3社で見ると、ヤマト運輸のみ前期比で増加し、佐川急便・日本郵便は減少となり2023年も同様の傾向にある。一方で各社は10%程度の料金改定を発表しており、費用増加を転嫁することで収益面の改善を図っている。今後も、物流施設の主たる賃貸需要者層はEC企業やその庫内業務を行う3PL企業が中心となるため、当該企業の新規拠点設置及び移転集約の動向に注目が集まる。

物流施設の取引市場

2023年は6月までにJ-REITで約2,200億円の物流施設が売買され、前年比で50%以上増加しており堅調を維持している。私募ファンドにおいても、GIC(シンガポール政府投資公社) が6物件総額1,000億円超の大規模な売買を行い、プロロジスと第一生命保険が組成したファンドでは2物件300億円を取得したほか、100億円を超える物件売買が複数観察されている。

物流施設の賃貸需要

本年の大量施設供給に対して、足元の賃貸借成約状況はエリアによって進捗が異なっている。賃貸需要はEC企業や3PL企業を牽引役として総じて底堅く推移しており、好立地なエリアや物件スペックにより竣工前のプレリーシングが順調に進んでいる物件も多数観察されている。一方で、2022年の新規供給施設の空室率が高いエリアかつ2023年竣工の施設供給量も多いエリアでは、今後空室率の更なる上昇が見込まれる。このようなエリアでも新築施設の募集賃料水準を引き下げる動きは限定的で賃料水準の上昇は続くものと見込んでいる。

賃貸物流施設のエリア別 見込み賃料水準・空室率

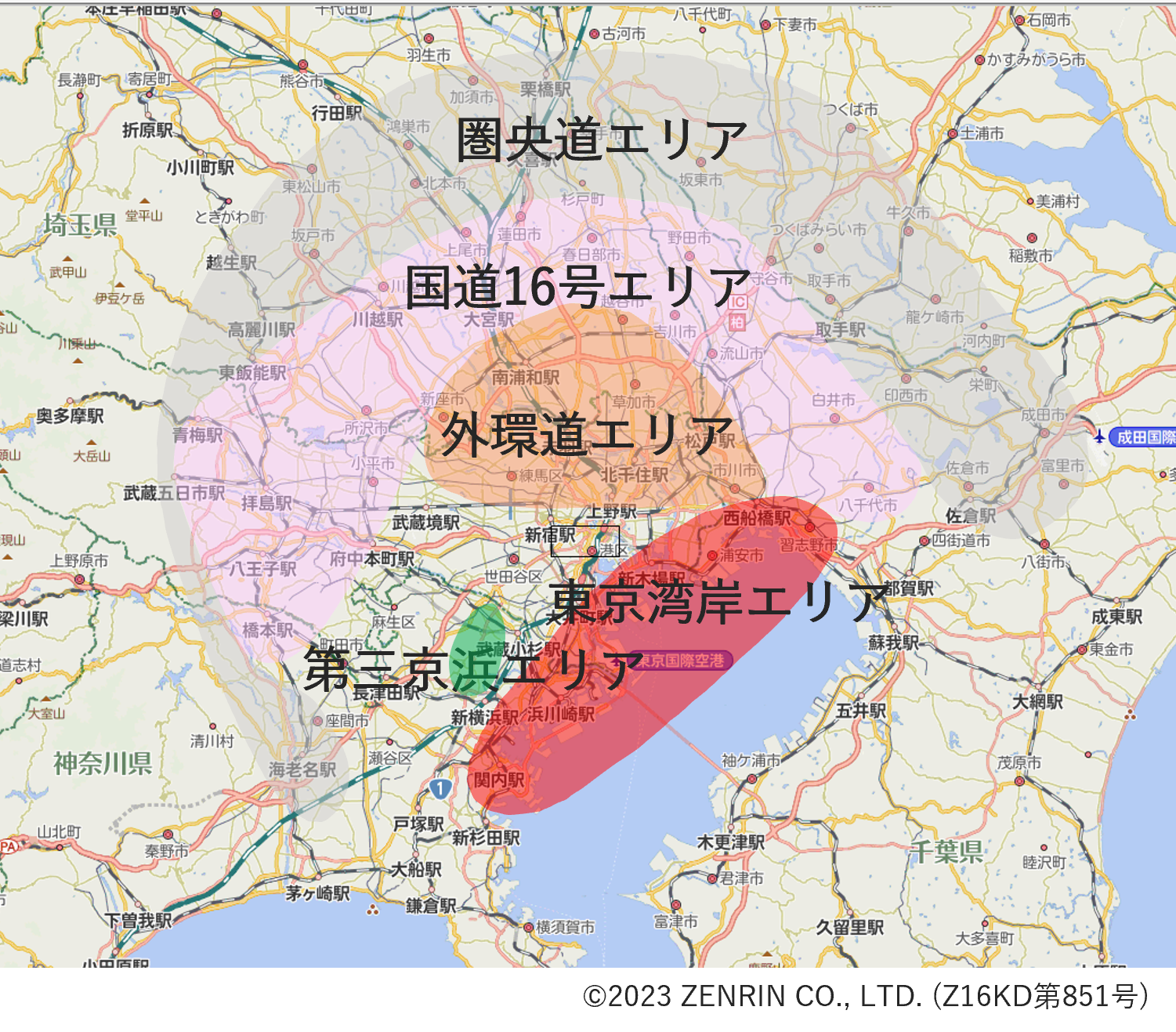

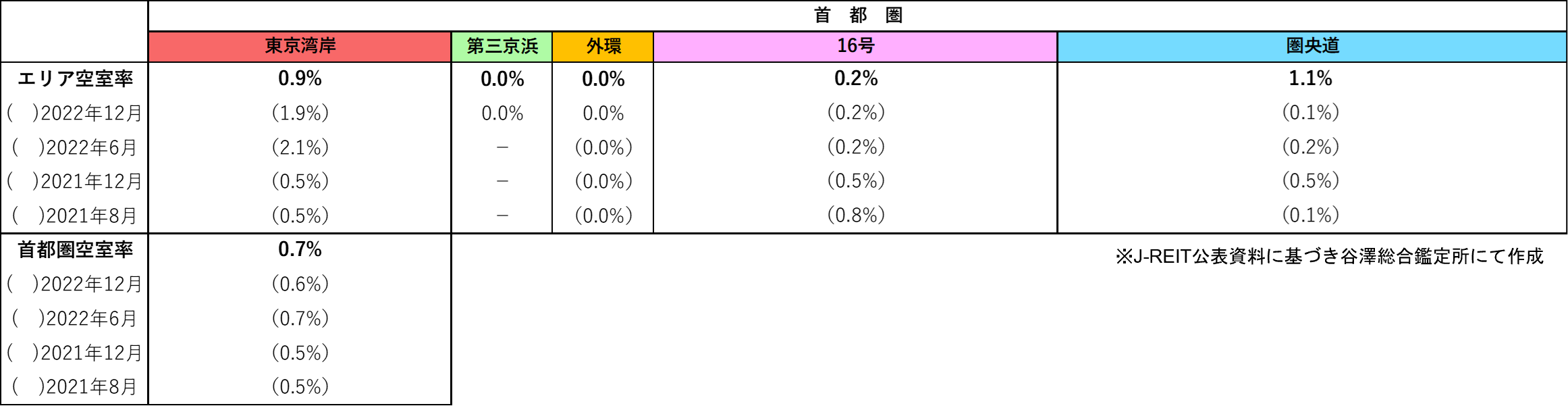

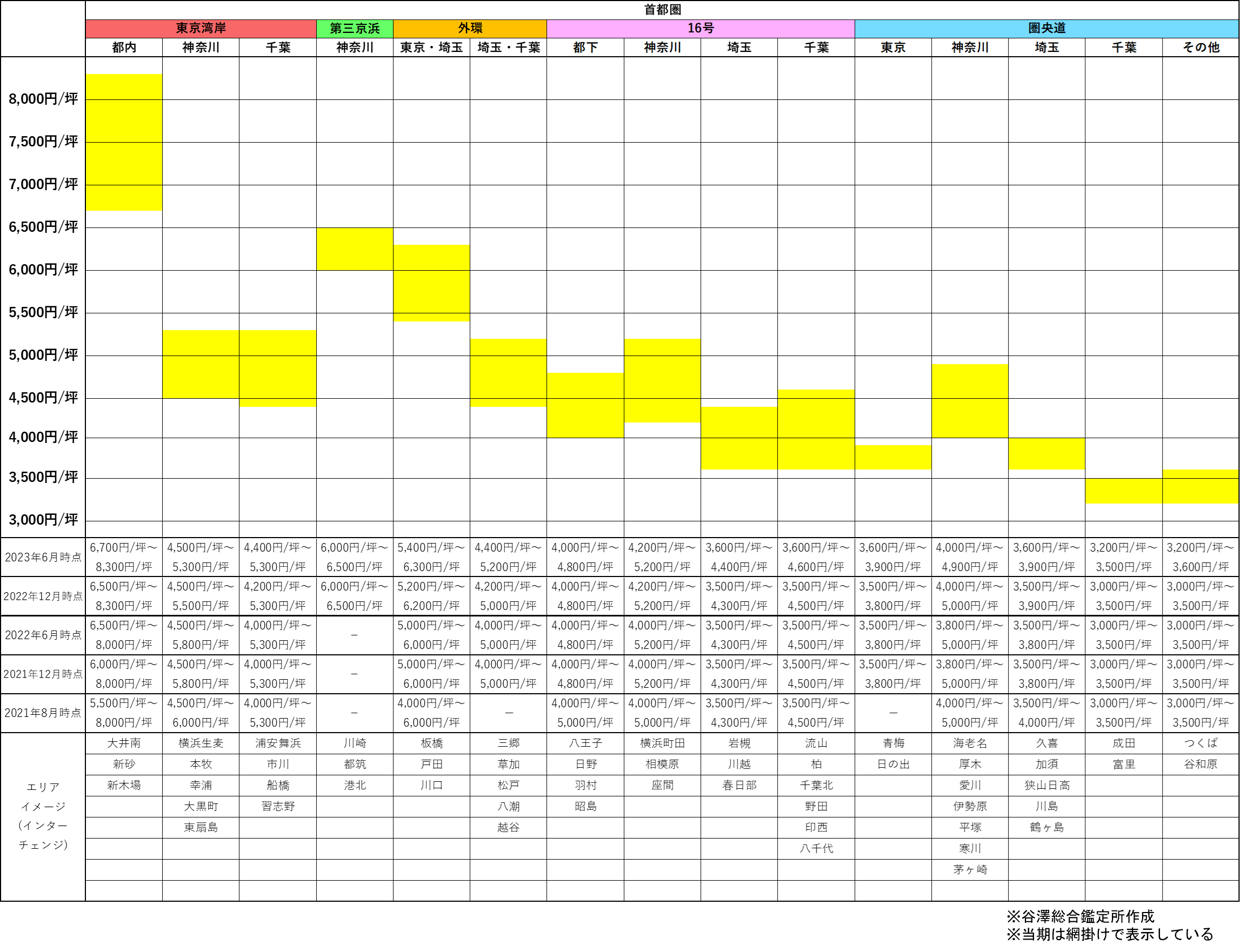

首都圏

首都圏の見込み賃料水準及び空室率は後掲の通り。

J-REIT公表データに基づく空室率は、東京湾岸エリアで纏まった空室が埋め戻された影響から半年前と比較して1.0%低下した。圏央道エリアでは神奈川県厚木IC周辺に所在する施設の空室率が上昇した影響から1.0%上昇している。エリア全体の賃貸可能面積から見れば、まだまだ高い稼働率を維持している。

開発会社等へのヒアリングでは、建築費の上昇が続いていることから、事業収支が合わない開発計画も出始めているとのことである。建築費高騰を受けて、新規供給施設の募集賃料は全般的に上昇が続くものと見込まれる。フリーレント期間を含め賃貸条件を軟化させる動きが限定的であることから、賃料下落が認められるエリアは少ないものの、空室期間の長期化を回避して早期に施設売却に持ち込みたい一部の開発会社の中には、募集賃料を見直した施設も見られる。

テナントサイドへのヒアリングでは、EC企業やアパレル企業の賃貸需要の伸びは半年前と比較して鈍化しており、二次空室が増えているとの回答が得られた。一方で、医薬品関連の取扱いに関する問い合わせや、コロナ禍には無かったイベント関連の物品保管需要などが認められている。荷主の要望により高い賃料であっても借りる必要がある好立地なエリアがある反面、供給量が多いエリアでは選別可能な状況となっており、二極化が進んでいる。

後掲の見込み賃料水準の動向より需要は底堅く推移しているものの、需要を大きく上回る供給量が見込まれる埼玉県西部の関越自動車道沿いや神奈川県厚木IC周辺では、需給バランスが緩んでいく傾向にあり、今後賃料調整が進む可能性は高い。好立地なエリアでは多少高い賃料水準でも借りたいと考える需要者が見込まれ更なる賃料上昇が見込まれる。一方で、空室消化が進まないエリアや、施設供給量が増加することで相対的に選好性の劣るエリアでは賃料調整が行われ、二極化が進むものと考えられる。また、建築費の高騰を反映した募集賃料水準が需要者層に受け入れられないエリアでも空室の長期化や賃料の下落が顕在化する可能性がある。

エリア分布

首都圏 エリア別空室率

首都圏 エリア別見込み賃水準

※前提スペック

・汎用性のあるマルチ型物流施設(ドライ倉庫)

・床面積30,000㎡~

・築年20年未満

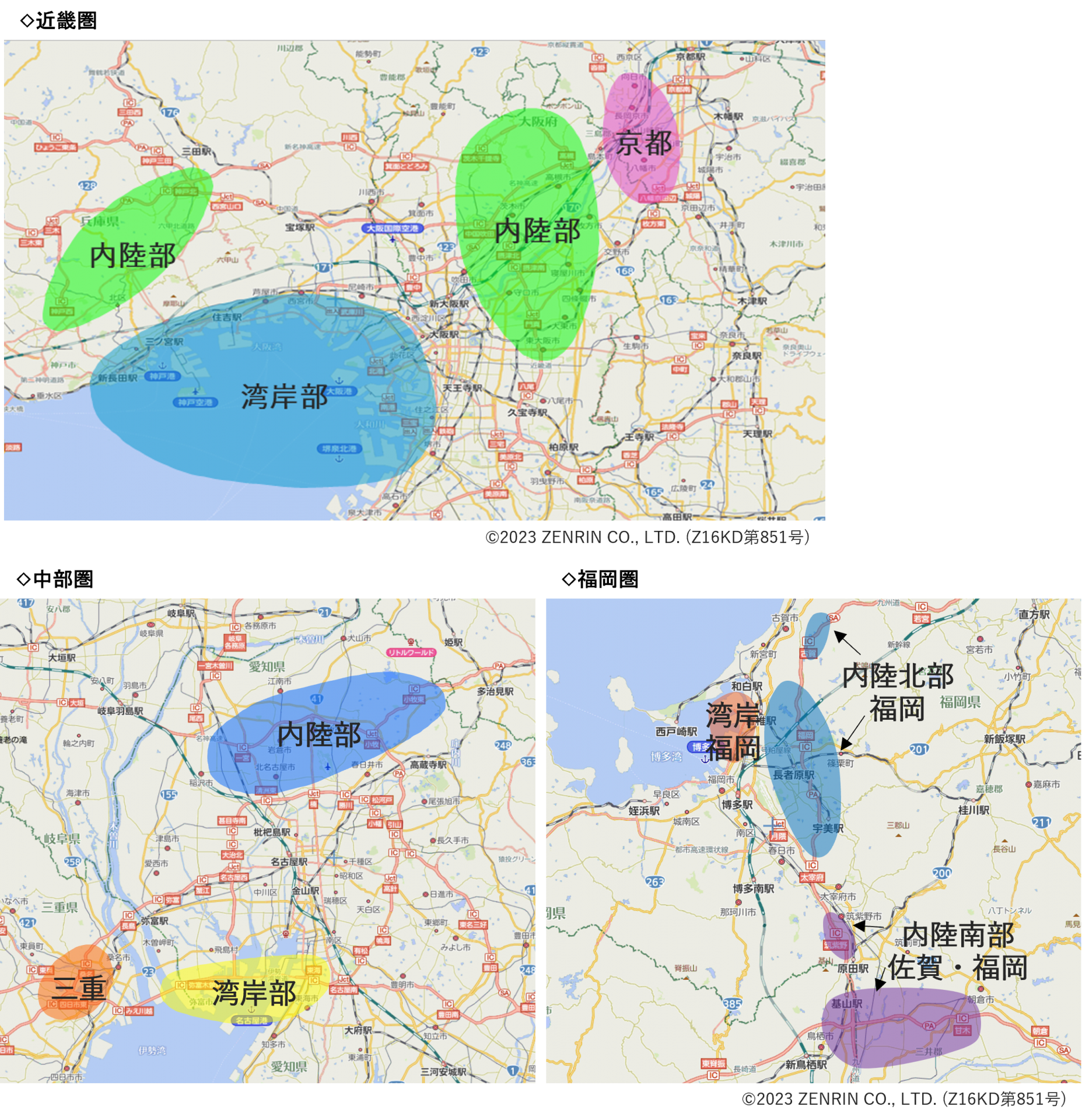

近畿圏・中部圏・福岡圏

近畿圏・中部圏・福岡圏の見込み賃料水準及び空室率は後掲の通り。

近畿圏

既存施設の空室率は、内陸部で前回調査比0.7%低下しており、逼迫した需給状況から大阪府内陸部エリア及び京都府エリアでは前回調査時点と比較して見込み賃料水準が上昇している。精通者へのヒアリングによると、直近では茨木IC周辺において5,000円/坪半ばの成約事例もあり、さらに周辺エリアまで波及して上昇しているとの回答が得られた。今後の新規供給は相応の量で予定されているものの、既にプレリーシングで概ね入居の見込みが立っている施設も出てきており、大阪内陸部エリア・京都府エリアは需給逼迫が賃料上昇に結び付いて好調に推移しているエリアといえる。

中部圏

愛知県湾岸部で、空室率の高かった大規模施設のリーシングが進んだことで前回調査時点と比較して状況は改善した。2023年に名古屋市内で予定されている大規模施設のプレリーシングは好調との話があり、懸念されていた供給量増加は需要の堅調さによりカバーされるもようである。 大型物件の施設供給が2021年以降続いているため、これまで賃貸施設の供給量が少なかった中部圏での賃貸市場の需給バランスにどのような影響があるか注目されていたが、一宮IC周辺の施設等一部入居までに時間を要する施設もあるが、全体的に見込み賃料水準は上昇し施設供給量も増加していることから成熟した市場を形成するに至っている。

既述の通り「2024年問題」で東名自動車道の中間地点である静岡県を中心に、中継地点としての賃貸施設新規需要が見込まれる声もあったが、現段階では様子見との回答が大半であった。

福岡県

福岡圏においては、施設供給計画の急激な増加により、一部でリーシング期間が長期化する物件が出てきている。急増している施設供給スケジュールとリーシング期間が重複している点が原因と考えられ、一定期間は要するものの現状予定されている供給施設に対する空室消化は進むものと見込んでおり、見込み賃料水準への影響も現段階では特段無いものと考えている。このほか、従来賃貸施設の供給が極めて限定的だった熊本県では、半導体工場の新設による保管需要、資材置き場需要等から賃貸施設の新規供給の予定が観察されている。

エリア分布

近畿圏・中部圏 ・福岡圏エリア別空室率

近畿圏・中部圏・福岡圏 エリア別見込み賃料水準

※前提スペック

・汎用性のあるマルチ型物流施設(ドライ倉庫)

・床面積30,000㎡~

・築年20年未満

※利用上の留意点

本調査に関する書類の著作権は株式会社谷澤総合鑑定所に属しており、複製,転用,配布を禁止致します。本調査の内容の全部または一部を利用し、又は転載等にてご利用される場合は、事前に当社の書面による承諾を得てください。

なお、本調査の内容については正確を期しておりますが、内容の誤りや不正確に起因するいかなる損害や損失について当社は一切責任を負いません。

過去のレポートは株式会社谷澤総合鑑定所のホームページ「Market Report」で公表しています。

<提供:本件に関するお問い合わせ>

![]()

東京本社

〒107-0052 東京都港区赤坂1丁目11番44号 赤坂インターシティ6F

ロジスティクスチーム:植田・髙橋

TEL:03-5549-2202

MAIL:papp@tanikan.co.jp