物流施設賃貸市場動向Vol.6 -荷動き鈍く嵩む空室-

マーケットサマリー

消費者物価指数の動向に目を向ければ2023年も上昇基調で推移しており、コストの増加分を価格に転嫁する動きが広まっていることから価格交渉できる気運は醸成されつつある。今後も、人手不足による人件費の増加は続くものと考えられ、賃金と物価の好循環が実現することが期待されている。このほか大企業の設備投資が回復し工場の新設も続々と発表されており、新設される工場周辺においては保管の観点から物流施設の賃貸需要が高まるものと考えられる。2024年以降、運送業以外でも建設業の人手不足が挙げられ、その影響から弊社ヒアリングによると物流施設の建築費が半年前と比較して5~10%程度上昇しているもようで、今後も高止まり乃至上昇傾向は続くものと見込まれる。

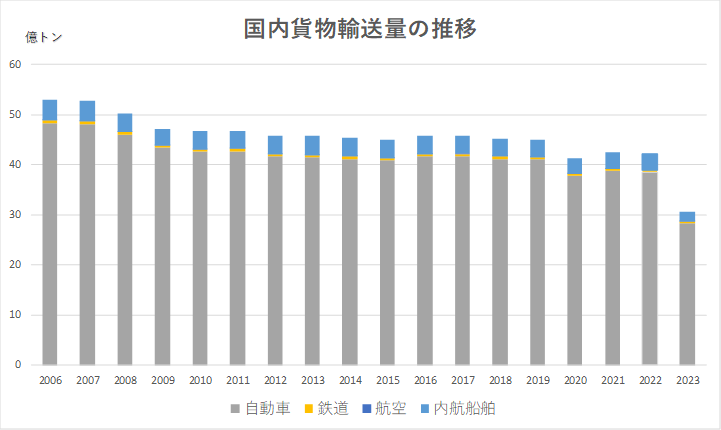

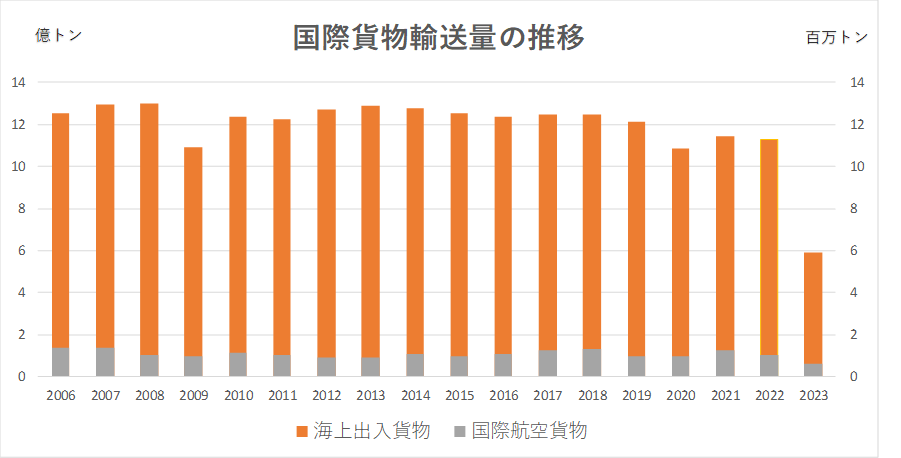

国内・国際貨物輸送量

2023年は、国内貨物、国際貨物ともに前年比微減から横這いで推移しており、人流の回復と比して荷動きは総じて鈍い。国内・国際貨物輸送手段の中でボリュームを占める自動車輸送及び内航船舶輸送、海上出入貨物が前年同月比で減少している。鉄鋼の需給動向については、自動車製造の需要が前年比で増加しているものの、建築や産業機械の需要は弱含みでの推移が続いている。また、東証プライム市場上場・物流各社の2024年度業績は前年を大きく下回る予測である。これは国内倉庫業が堅調である一方、国際貨物運賃が下落したことによるものである。

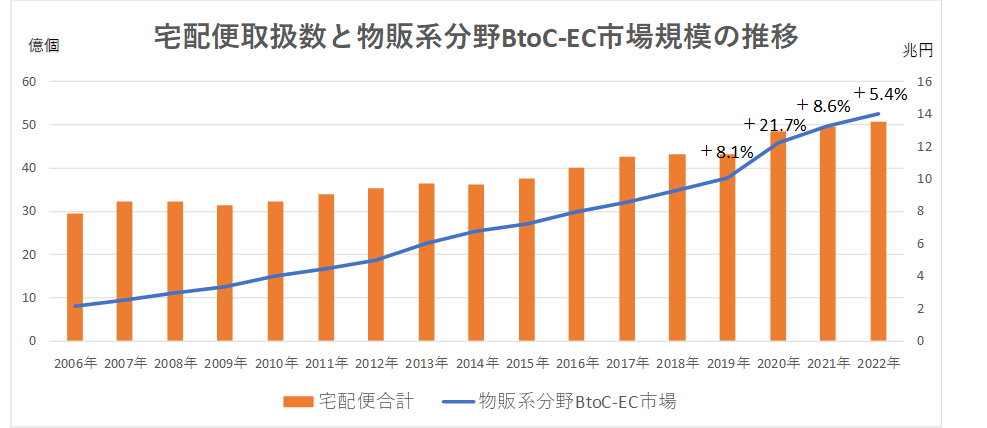

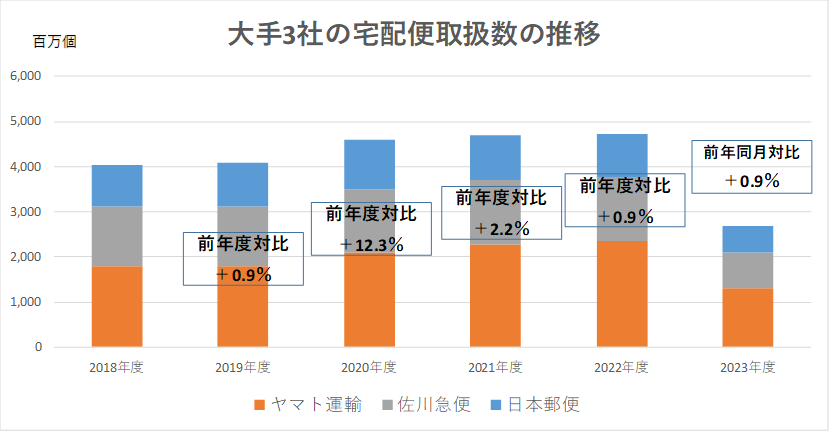

宅配便取扱数

2023年度の宅配便取扱数を大手3社で見ると、日本郵便のみ前期比で微増、ヤマト運輸・佐川急便は前期比で減少しており、貨物輸送量の動向も考慮すると全般的に荷動きが鈍いものと読み取れる。EC市場(物販系分野BtoC)は2022年も拡大したが、対前年比で増加率が低下しており市場拡大のペースは鈍化している。

物流施設の取引市場

J-REITにおける物流施設特化型銘柄の投資口価格は、2023年下半期以降、弱含みで推移しており公募増資は1件に留まり、物件売買金額も昨年同時期の2,000億円超に対して本年は450億と大幅に減少している。一方、私募ファンドでは、メープルツリーインベストメント(シンガポール) が6物件を総額600億円超で取得したほか、中~大規模物件の売買が複数観察されている。

物流施設の賃貸需要

新規賃貸需要は底堅く推移しているなかにあって、供給過多のエリアではリーシング期間が長期化しており、首都圏では16号(神奈川 座間)・圏央道(神奈川 厚木)・東京湾岸(神奈川)・圏央道(その他 茨城)エリア、中部圏では愛知湾岸エリアで需給が緩んだ状況となっている。また、圏央道沿いに施設供給が増加するなか、関越自動車道沿いの施設は、高速道路の利便性やワーカー確保の観点から相対的に劣り、リーシングに苦戦している施設が複数観察されている。個別施設の契約に際しては、リーシング期間の長期化から、フリーレントを長期で付与する物件も出てきており、オーナーサイドの軟化姿勢が窺われる。弊社ヒアリングによると、賃借人側では新規賃料水準・人件費の上昇及び鈍い荷動きの状況から、直近では新規賃貸借を一時的に見送る動きもある。一方で、今後新設される施設の成約状況は、利便性の高いエリアや優れた建物スペックを有する施設でプレリーシングが好調な物件も多数見受けられ、物件の選別はより一層進むものと考える。

※公表データに基づき谷澤総合鑑定所作成(2023年は8月までの推計値)

※公表データに基づき谷澤総合鑑定所作成(2023年は10月までの推計値)

※公表データに基づき谷澤総合鑑定所作成

※公表データに基づき谷澤総合鑑定所作成(2023年は10月までの推計値)

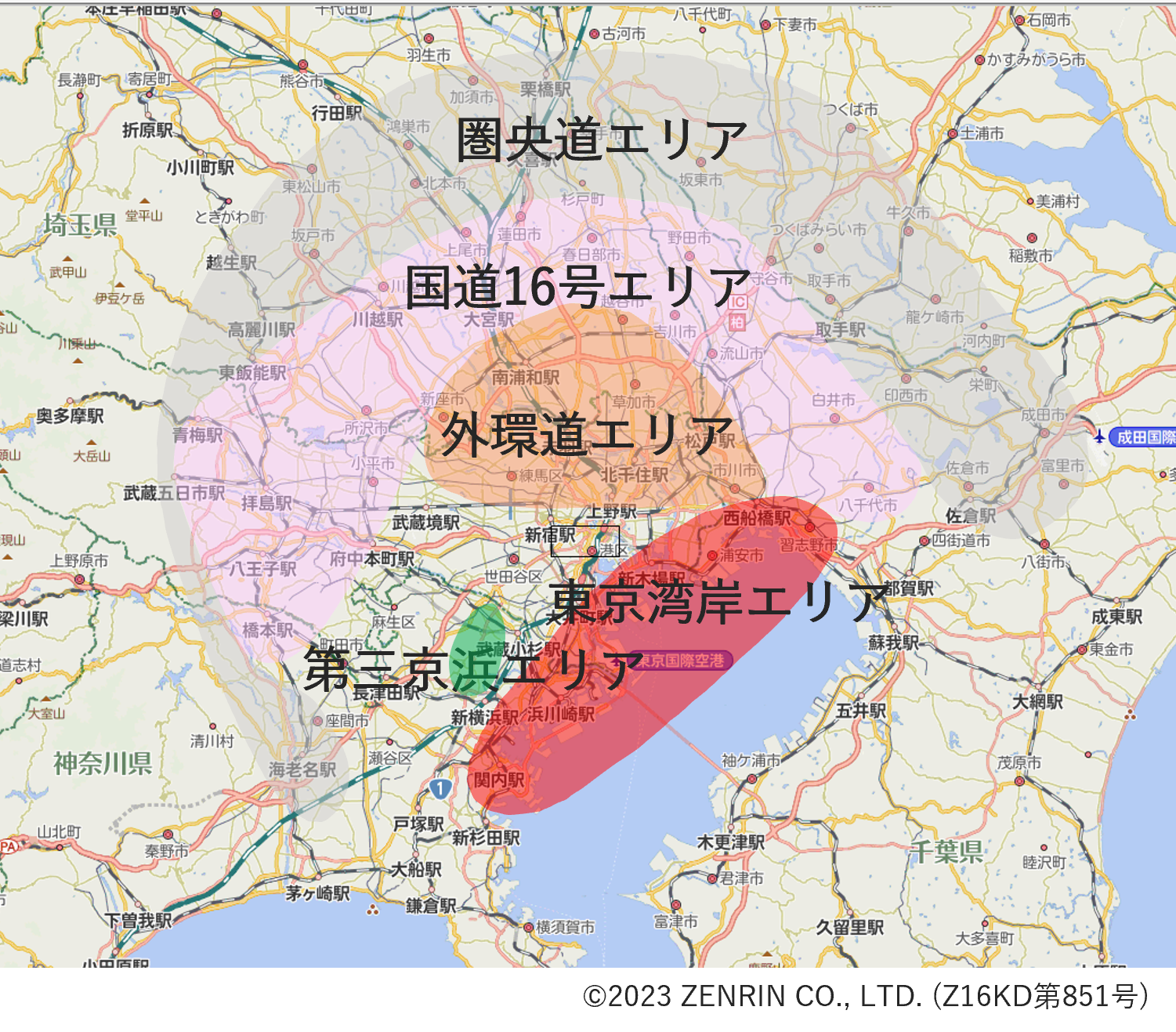

賃貸物流施設のエリア別 見込み賃料水準・空室率

首都圏

首都圏の見込み賃料水準及び空室率は後掲の通り。

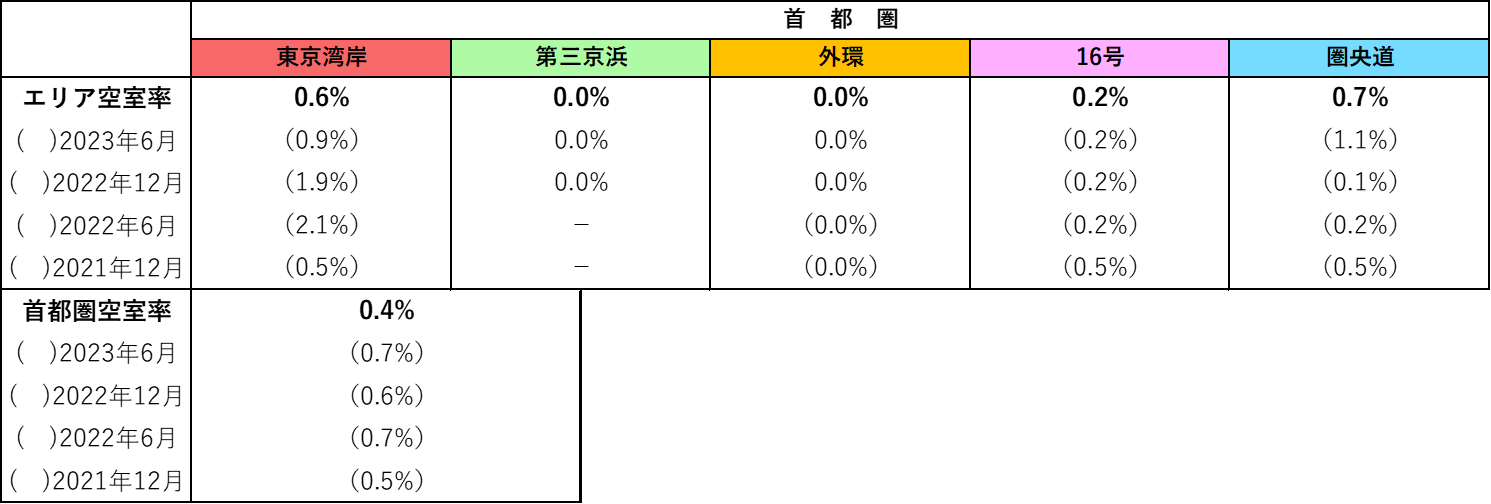

J-REIT公表データに基づく空室率は、東京湾岸エリアで2物件の空室が埋め戻された影響から半年前と比較して0.3%低下した。圏央道エリアでは神奈川県厚木IC周辺に所在する施設の空室6,000坪に入居が確定し0.4%低下している。既存施設については高い稼働率を維持している。

建築費高騰を受けて、新規供給施設の募集賃料は全般的に上昇が続いているが、開発会社等へのヒアリングでは、フリーレント期間を含め賃貸条件を軟化させる動きが特定のエリア及び施設で観察され始め、契約にこぎつけるため賃料を大幅に見直した施設も見られる。これまでより高い水準で成約している施設がある反面、開発会社として出口戦略に対応するため空室期間の長期化を避ける狙いがある。

テナントサイドへのヒアリングでは、家電やアパレルを荷主とする企業の賃貸需要が昨年同時期と比較して弱まっており、これまで賃借していた施設について一部面積を減少させた施設もあるとの回答が得られた。今冬の床需要については、前年同時期と比較して横這いから微減で調達しており、荷動きは鈍い状況である。新規の施設賃借の検討に際しては、新たに纏まった人数の労働力確保が難しいこともあり、賃料が既存施設と比較して高い場合でも事業採算性が見込め、人材の融通が可能な既存施設から近いエリアで検討するケースも増えている。

後掲のエリア別見込み賃料水準は、圏央道(埼玉・神奈川)の下限値を見直している。既述の通り、埼玉県の関越自動車道と交わる鶴ヶ島エリア、その隣のインターチェンジである狭山日高エリア及び神奈川県の厚木エリアでは高い水準で成約している施設がある反面、成約賃料水準の下落や長期間のフリーレント付与も観察されており成約賃料水準のレンジが広がっている。多くの空室を残しているエリアにおいては、今後空室の消化が徐々に進んでいくものと考えられるが、賃貸条件についてはオーナーが更なる軟化姿勢を取る可能性もある。

なお、トップラインである東京湾岸(都内)については当面大きな動きは無さそうで、物流施設の賃料水準において8,000円/坪前半が上限の目安になっている。

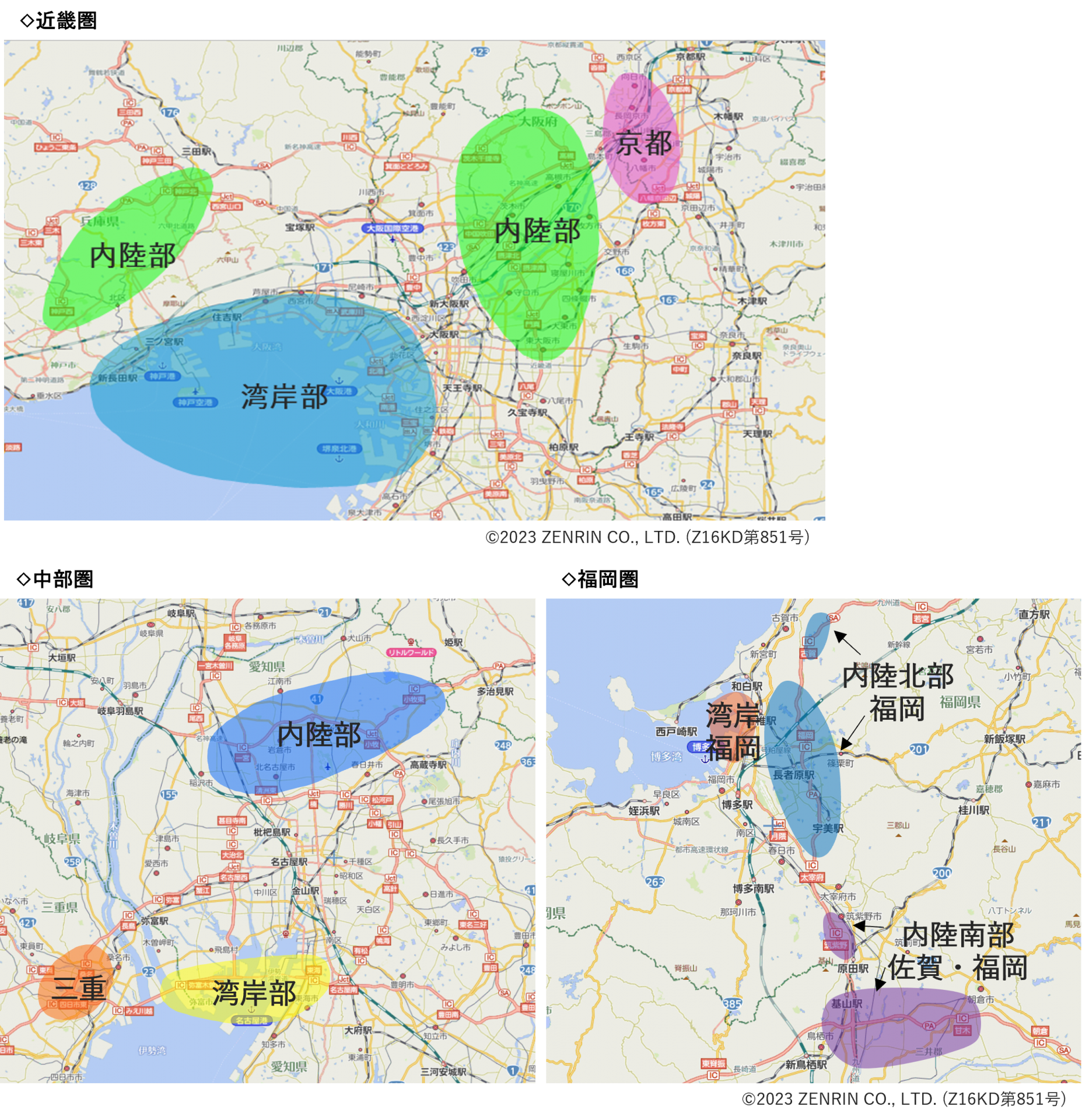

エリア分布

首都圏 エリア別空室率

※J-REIT公表資料に基づき谷澤総合鑑定所作成

首都圏 エリア別見込み賃水準

※前提スペック

・汎用性のあるマルチ型物流施設(ドライ倉庫)・

・床面積30,000㎡~

・築年20年未満

※谷澤総合鑑定所作成。当期は網掛けで表示している

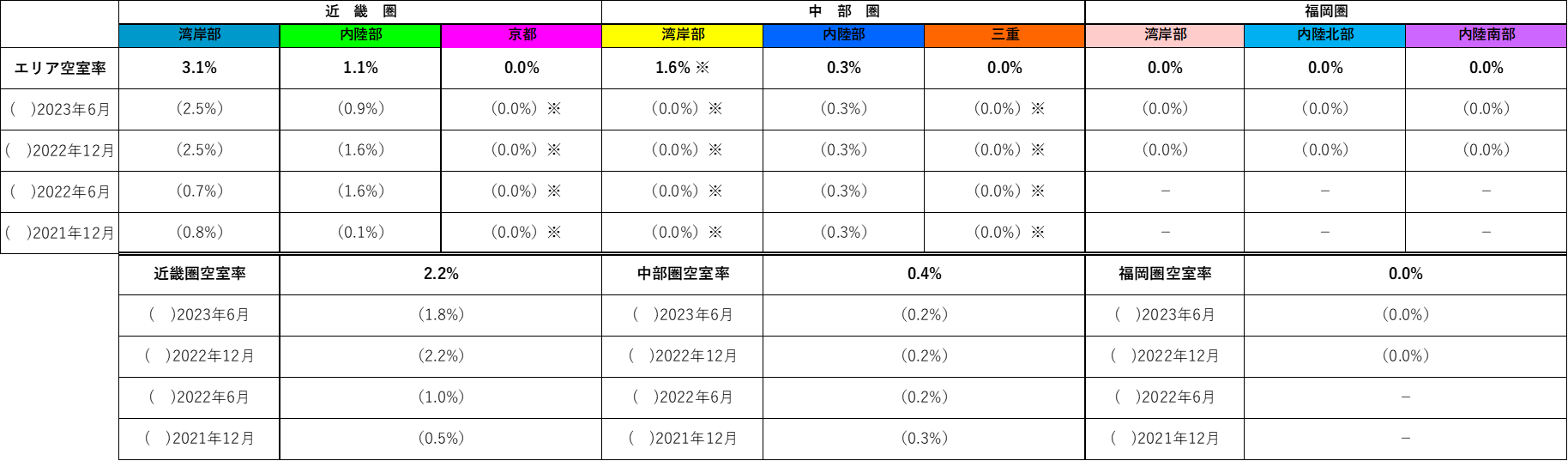

近畿圏・中部圏・福岡圏

近畿圏・中部圏・福岡圏の見込み賃料水準及び空室率は後掲の通り。

近畿圏

既存施設の空室率は湾岸部で前回調査比0.6%、内陸部で同0.2%上昇したが市場への影響はほとんどない。精通者へのヒアリングによると、大阪~京都内陸部エリアは需給が逼迫しており来年竣工する施設のプレリーシングは堅調に推移していることから、2024年の新規供給増加に対する不安の声は聞こえてこない。また、兵庫湾岸エリア(尼崎)で2024年以降に供給される施設のリーシングでこれまでのエリアにおける成約水準を1割以上上回る5,000円/坪の募集が複数観察されており、大阪中心部へのアクセスが良好な立地であるため今後賃料水準の上昇が見込まれる。

中部圏

既存施設の空室率は、愛知県湾岸部エリアのサンプルに大規模なマルチテナント型施設が入った影響で1.6%上昇している。愛知県湾岸部では、既存施設の空室消化が一部で進んだものの今後も開発計画が続いており、需給バランスが緩んだ状況は続いている。2023年7月に竣工した注目のロジポート名古屋については、これまでエリアで成約していた賃料水準を大きく上回っているもようで、リーシングの進捗も好調とのことである。

「2024年問題」で静岡県への開発を進めるかを開発会社等にヒアリングしたところ、前回調査時点においては様子見との回答が大半であったが、直近調査では前向きに検討している企業が増加していた。

福岡県

福岡圏においては、既存施設については満室稼働が続いている。2024年2月に竣工予定のエリア内最高水準の賃料が見込まれる(仮称)T-LOGI 福岡アイランドシティについては、プレリーシングが好調に進んでいるもようである。開発会社へのヒアリングによると、急増している施設供給の中でもリーシングは堅調に進んでいるとのことであるが、メープルツリー筑紫野ロジスティクスセンターは施設規模が大きい点もあって空室を多数残している。そのほか、福岡インターチェンジ周辺で建設中の施設について、プレリーシング段階で4,000円/坪台前半での成約見込みが出ており、今後もう少し賃料水準が上昇する可能性がある。

エリア分布

近畿圏・中部圏 ・福岡圏エリア別空室率

※J-REIT公表資料に基づき谷澤総合鑑定所作成。3棟以下のデータ

近畿圏・中部圏・福岡圏 エリア別見込み賃料水準

※前提スペック

・汎用性のあるマルチ型物流施設(ドライ倉庫)

・床面積30,000㎡~

・築年20年未満

※谷澤総合鑑定所作成

※利用上の留意点

本調査に関する書類の著作権は株式会社谷澤総合鑑定所に属しており、複製,転用,配布を禁止致します。本調査の内容の全部または一部を利用し、又は転載等にてご利用される場合は、事前に谷澤総合鑑定所の書面による承諾を得てください。

なお、本調査の内容については正確を期しておりますが、内容の誤りや不正確に起因するいかなる損害や損失について谷澤総合鑑定所は一切責任を負いません。

過去のレポートは株式会社谷澤総合鑑定所のホームページ「Market Report」で公表しています。

<提供:本件に関するお問い合わせ>

![]()

東京本社

〒107-0052 東京都港区赤坂1丁目11番44号 赤坂インターシティ6F

ロジスティクスチーム:植田・髙橋

TEL:03-5549-2202

MAIL:papp@tanikan.co.jp