財務会計と管理会計の違いは?それぞれの目的や役割を分かりやすく解説

企業の会計は、大きく「財務会計」と「管理会計」の2つに区分されます。

「財務会計」とは、投資家や取引金融機関といったステークホルダーに向けてまとめる社外用の会計です。一方、「管理会計」とは、自社の経営に活用するために社内向けにまとめる会計のことを指します。

今回は、財務会計と管理会計の違いや、それぞれの目的、役割を詳しく解説します。

「実は、財務会計と管理会計の違いやそれぞれの意味をよく理解できていない」「企業の会計について改めて把握しておきたい」という方はぜひ参考にしてください。

財務会計とは?

まずは財務会計について解説します。財務会計とは、外部のステークホルダー(利害関係者)に向けて、企業の財務状況や経営状況を報告するために行われる会計の総称です。

具体的には、定められた会計基準に基づいて会計を行い、決算報告書を作成して外部に開示・報告をします。

この財務会計はすべての企業に対して法律で義務付けられており、外部のステークホルダーは開示された情報をもとに、投資判断を行なったり、株の保有や売却を検討したりします。

財務会計の目的

財務会計の目的は、外部のステークホルダー(利害関係者)に対して、企業の財務状況や経営状況を報告することです。

ここでいう外部のステークホルダーとは、投資家、債権者、税務署などを指します。

情報開示をするにあたり、企業は定められた会計基準に則って決算報告書を作成します。決算報告書とは、財務諸表とも呼ばれているもので、貸借対照表や損益計算書、キャッシュフロー計算書などが含まれます。

財務会計が持つ2つの機能

財務会計は、主に「情報提供機能」と「利害調整機能」の2つの機能があります。それぞれ詳しく解説します。

情報提供機能

情報提供機能とは、外部のステークホルダー(利害関係者)に対して、投資や融資の判断材料となる情報を提供することです。

たとえば、金融機関であれば、融資に対する返済能力があるか、それを裏付ける収益力があるかどうかなどを決算報告書(財務諸表)から判断します。それらの情報をもとに、運転資金や設備投資資金といった融資の可否を検討するのです。

また、投資家であれば、企業のPER(株価収益率)やPBR(株価純資産倍率)などの指標を参考に株式の保有や売却を検討するでしょう。

このように財務会計は、外部のステークホルダーに向けた情報提供という重要な役割を持っています。

利害調整機能

財務会計の役割として、もうひとつ「利害調整機能」が挙げられます。

利害調整機能とは、利害関係者への利益の分配方法を決定し、利害の対立が起こった際にはその利害の調整を行う機能のことを指します。

具体的には、利害関係者の立場により異なりますので、例を用いて説明します。

たとえば、企業と利害関係者の対立において、最も高い割合を占めると言われているのが株主と経営者間での対立です。利害調整機能は、多くの場合この関係を調整するものとなります。

経営者は、株主から委託された資金を、適切に運用しなければなりません。株主に最大限の利益を還元できるよう努力をする「受託責任」を負っているからです。

しかし、経営者が自身の役員報酬を上げるなど、株主の利益よりも、自分の利益を優先させてしまう可能性もあります。

だからこそ、財務会計が必要なのです。財務会計により、企業にとっては経営者が受託責任を果たしているかどうかを客観的に明示することができ、株主にとっては出資金が正しい方法で運用されているかどうかを知ることができます。

管理会計とは

次に、管理会計について解説します。管理会計とは、企業が経営分析や経営判断、事業の改善施策をするために必要な会計の総称です。

財務会計が外部ステークホルダーなど「社外向け」の会計であったのに対して、管理会計は「社内向け」の会計となります。

そのため、管理会計は外部に公表する義務などはなく、各企業が任意で行う会計となります。決められた会計基準などもありません。

管理会計の目的

管理会計は、社長をはじめとする経営陣が経営分析や経営判断、事業の改善施策をするために行われます。

経営分析や経営判断、事業の改善施策をするために必要な情報は企業により異なります。開示義務などが法律で定められているわけでもなく、会計基準が統一されているわけでもありませんので、管理会計は企業ごとの評価指標に合わせたフォーマットで作成・分析されます。

管理会計の種類

管理会計では、様々な活用方法があります。今回は、「原価管理」と「予算管理」、「経営分析」の3つの方法をご紹介します。

原価管理

原価管理とは、その名の通り製品の製造やサービスの提供にかかるコスト(原価)の改善を行うための管理です。原価の目標額を算出し、実際に発生した額と比較し、分析をすることで、コスト削減を目指します。

業種によって管理すべき原価は異なりますが、原価には材料費だけではなく、労務費や販管費、オフィスの賃料など、様々な費用が含まれます。

原価管理を行うことにより、不要なコストカットができるので利益の確保に繋がりますし、損益分岐点が明確になるので、より経営判断が行いやすくなります。

予算管理

次に、予算管理です。予算管理とは、経営計画に基づいて予算計画を策定し、各部門が計画通りに実績を出せているか進捗を把握しながら、計画と異なっている場合は阻害要因を分析することです。

多くの企業では月次予算管理を取り入れており、企業の経営状況を正しく把握するために重要な管理指標の一つです。

予算にも種類があり、企業の売上目標である「売上予算」、外注費や材料費などを扱う「原価予算」、人件費や広告宣伝費などの一般管理費を扱う「経費予算」などがあります。

経営分析

最後に、経営分析です。経営分析とは、経営状態を把握するために、財務諸表などから、現在の損益や資産がどの程度なのか、成長率はどのくらいかといった経営状態を分析するために必要な指標を明確にすることを指します。

業界・業種、企業によって見るべき指標は異なりますが、主な分析指標としては、収益性分析、安全性分析、生産性分析、活動性分析、成長性分析などが挙げられます。

経営分析に取り組むことで、利益拡大を目指すためにはそれぞれの指標でどのように目標設定すべきなのかや、現状の課題を客観的に把握することができます。

管理会計を導入するメリットとデメリット

財務会計は法律で義務付けられているのに対して、管理会計は任意となっています。そのため、自社が管理会計を導入するべきかどうか考えている方もいらっしゃるかもしれません。

そこで、ここからは管理会計を導入する際のメリットとデメリットを説明します。

管理会計を導入するメリット

管理会計のメリットは、「経営に活かしやすい会計情報」であることです。

これは、経営課題をいち早く発見することに繋がります。財務会計でも、財務諸表から経営状況を把握・分析することに慣れている人であれば経営に活かすことはできますが、財務諸表は「経営に活かす」ことではなく「決算書の開示」を第一目的に作られたものなので、情報の関係性が少々分かりにくいと思います。

その点、経営に活かすことを目的に作られた管理会計であれば、自社の状況や課題にいち早く気づくことができ、スピーディーな経営判断に繋げていくことができます。

また、「経営に活用しやすい会計情報」がもたらすメリットは他にもあります。経営陣だけではなく、従業員一人一人が具体的に目標数値を意識することができるようになるため、企業全体として目標達成に向けた意識の醸成に繋がります。

管理会計を導入すれば、部門や個人単位での損益が明確になるので、公正かつ公平な人事評価を行うことも可能になります。

管理会計を導入するデメリット

管理会計を導入するデメリットは、現場社員の負担が増えてしまうことでしょう。

特に、経理や営業は、管理する情報の量が増えるため、管理会計について事前に研修を行ったり、人材を増やしたり、管理会計に必要なシステムを導入したり、現場の負担を軽減させるための仕組みや工夫が必要になります。

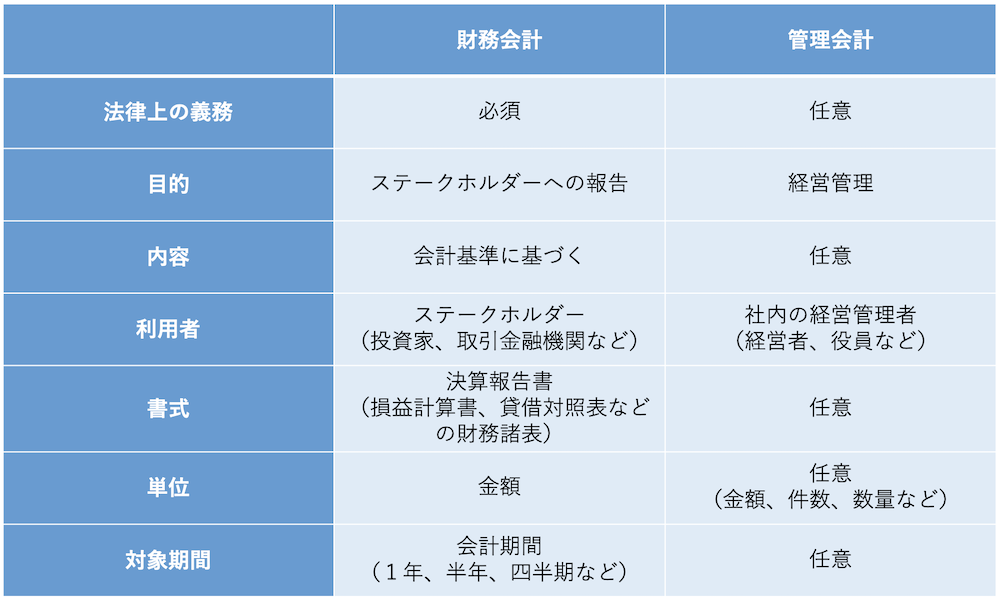

財務会計と管理会計の違い

ここまで解説してきた通り、財務会計と管理会計とでは目的や役割が大きく異なります。

財務会計の目的は、企業の財政状態と経営状況を外部のステークホルダーに報告すること。つまり、社外向けの会計です。財務会計は、定められた会計基準に基づいて行います。また、法律ですべての企業に対して義務付けられています。

一方、管理会計は、経営者などが自社の経営に活用することを目的に行われます。つまり、社内向けの会計です。こちらは定められた基準などはなく、それぞれの企業が任意で行うものとなります。

財務会計と管理会計の違いを改めて表にまとめると、以下のようになります。

財務会計と管理会計の違いを理解して企業経営に活用する

今回は、財務会計と管理会計の違いについて、それぞれの目的や役割を解説しました。

「財務会計」とは、投資家や取引金融機関といったステークホルダーに向けてまとめる社外用の会計です。一方、「管理会計」とは、自社の経営に活用するために社内向けにまとめる会計のことを指します。

管理会計は法律で義務化されているものではなく、会計基準も定められていないので企業ごとの判断で取り組むことになりますが、企業経営において多くのメリットがありますので、ぜひ自社に適した形で導入を検討してみてはいかがでしょうか。

CCReB GATEWAYでは、企業の中期経営計画・有価証券報告書をAIで分析できる「ホットワード分析」や、上場企業のプレスリリースを簡単に検索できる「IRストレージ」など、自社のビジネスに活用できるコンテンツを多数ご用意しております。ぜひこちらもご活用ください。

監修

ククレブ・マーケティング株式会社 CEO

大手事業法人のオフバランスニーズ、遊休地の活用等、数々の大手企業の経営企画部門、財務部門に対しB/S、P/Lの改善等の経営課題解決を軸とした不動産活用提案を行い、取引総額は4,000億円を超える。不動産鑑定士。

2019年9月に不動産Techを中心とした不動産ビジネスを手掛けるククレブ・アドバイザーズ株式会社を設立。

2021年10月にはデータマーケティング事業を主軸としたククレブ・マーケティング株式会社を設立し、現在に至る。