CCC(キャッシュ・コンバージョン・サイクル)とは?計算方法や短期化のポイントをわかりやすく解説

CCC(キャッシュ・コンバージョン・サイクル)とは、資金繰りが安定しているかどうかを表す財務指標です。

米国では多くの企業に浸透しており、近年日本においてもCCCの改善を掲げる企業が増えています。

本記事では、CCCの意味や運転資本との違い、計算方法やCCCを短縮する方法、企業事例やCCCの目安(業種別平均値)について分かりやすく解説します。

CCC(キャッシュ・コンバージョン・サイクル)とは

CCC(キャッシュ・コンバージョン・サイクル)とは、Cash Conversion Cycleの頭文字をとった略称で、仕入債務を支払った(商品や原材料の仕入れに現金を投入)後に、売上債権(現金)を回収するまでの所要日数を示す財務指標です。

つまりCCCは資金効率を表す財務指標であり、CCCが短い企業ほどキャッシュが効率的に運用されていることを意味します。そのため、在庫を多く抱える業界(小売業や製造業など)においては、CCCの期間短縮が財務戦略における目標のひとつとなります。

運転資本(ワーキングキャピタル)との違い

類似の経営指標として、「運転資本」が挙げられます。運転資本は、「運転資金」や「Working Capital(ワーキングキャピタル)」とも呼ばれ、事業活動を継続するために必要な資金のことを指します。

運転資本とCCCとの違いは、運転資本は「金額」を測る指標であるのに対し、CCCは「期間」を測る指標である点です。

期間(日数)ベースの方が感覚的にわかりやすいため、より実務で活用しやすい指標だと言われています。

CCC(キャッシュ・コンバージョン・サイクル)の計算方法

CCCは、「棚卸資産回転期間+売上債権回転期間-仕入債務回転期間」で求めることができます。

例えば、以下のような場合を仮定してCCCを計算してみましょう。

・商品を仕入れ、代金は30日後に代金を支払った(仕入債務回転日数30日)

・仕入れた商品は仕入れ後40日目に販売した(棚卸資産回転日数40日)

・商品の販売による代金は販売後50日目に支払われた(売上債権回転日数50日)

上記のような条件の場合、CCCの計算式は次のようになります。

・CCC=40+50―30=60

つまり、仕入れ債務を支払ってから、売上債権を回収するまでに60日かかるということになります。

ここからは、計算式におけるそれぞれの項をもう少し詳しくみていきましょう。

売上債権回転日数

売上債権回転日数とは、売上が生じてから実際に代金を受け取るまでの期間を指します。売上債権回転日数は、次の計算式で算出します。

・売上債権回転日数=売上債権/売上高×365日

棚卸資産回転日数

棚卸資産回転日数とは、仕入れた商品が販売されるまでの期間を指します。現金ではなく、在庫として資産を保持している期間です。 棚卸資産回転日数は、次の計算式で算出します。

・棚卸資産回転日数=棚卸資産/売上原価×365日

仕入債務回転日数

仕入債務回転日数は、商品や原料を仕入れてからその代金を支払うまでの期間を指します。買入債務回転日数とも呼ばれます。仕入債務回転日数は、次の計算式で算出します。

・仕入債務回転日数=仕入債務/仕入債務支払高×365日

CCC(キャッシュ・コンバージョン・サイクル)を短縮する方法

冒頭でも触れましたが、在庫を多く抱える業界(小売業や製造業など)においてはCCCの期間短縮が財務戦略における目標の一つとなります。

なぜなら、CCCが長い場合、この期間の資金は借入などで補わなければならず、資金繰り悪化の原因となってしまうためです。経営を安定させるためにも、CCCの期間は短い方が望ましいでしょう。

では、CCCの期間を短縮するためにはどのような方法があるのでしょうか。ここでは、次の3つの方法について解説します。

①棚卸資産回転日数の短期化

②売上債権回転日数の短期化

③仕入債務回転期間の長期化

CCCを短縮する方法①棚卸資産回転日数の短期化

一つ目は、棚卸資産回転期間の短期化です。計算式を見ると分かる通り、CCCは棚卸資産回転日数が長いほど長期化してしまいます。

そのため、商品や原材料の在庫削減等で在庫日数を短縮し、棚卸資産回転日数の短期化を目指す方法です。

CCCを短縮する方法②売上債権回転日数の短期化

二つ目は、売上債権回転期間の短期化です。計算式を見ると分かる通り、CCCは売上債権回転日数が長いほど長期化してしまいます。

そのため、取引条件の緩和等で売掛金の早期回収を目指す方法です。

CCCを短縮する方法③仕入債務回転期間の長期化

最後は、仕入債務回転期間の長期化です。

取引条件の緩和等で、買掛金の支払いを遅らせる方法です。ただしこの方法は、取引相手にとっては売上債権回転日数が増加することになるため、バランスを見ながら調節することが大切です。

CCC(キャッシュ・コンバージョン・サイクル)の短縮に成功した企業事例

一つ前の見出しで、CCCを短縮する方法として「棚卸資産回転日数の短期化」「売上債権回転日数の短期化」「仕入債務回転期間の長期化」の3つをお伝えしました。

これら3つの方法を追求してCCCの短縮に成功した企業が、世界最大級のテクノロジー企業、DELL(デル・テクノロジーズ)です。

1990年代当時、国内PCメーカーは完成品の間接販売がほとんどでした。しかしDELLは、BTO(Build To Order)という直接販売による受注生産方式(消費者の注文を受けてから製品を生産するビジネスモデル)を採用しています。

また、DELLは部品メーカーとの取引条件として、DELLの倉庫に保管されているPC部品がPCとして組立・出荷されるまでは、そのPC部品はメーカーの在庫としていました。

さらに、売上債権回転日数の短期化については、注文を受けた段階でクレジットカード等の支払いによって入金を極力早めていました。

これらの取り組みによって、DELLは買掛金の支払いよりも前にキャッシュが回収でき、在庫日数も圧倒的に短いため、マイナス期間のCCCを実現することができました。

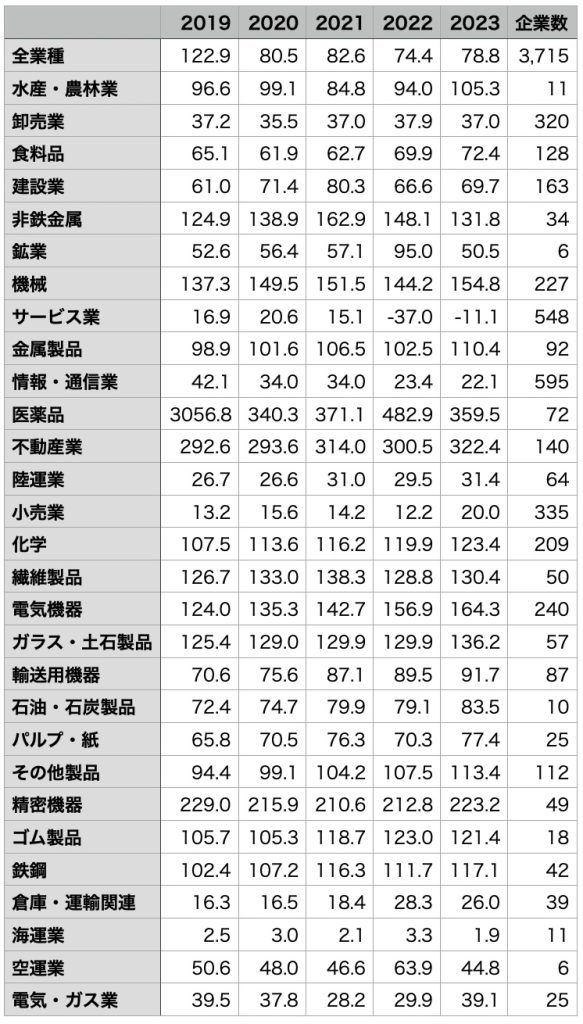

CCCの目安(CCC業種別平均値)

ここまでお伝えしてきた通り、CCCは短いほど良いとされています。ただし、業種や規模によってCCCの値は大きく異なります。そのため、CCCの値が適切かどうか見極める際は、同業種・同規模の企業と比較することがおすすめです。

そこで、ここではCCCの目安として業種別平均値をご紹介します。

※2024年3月までに提出された各上場企業の有価証券報告書をもとに算出

自社のCCCを改善し、安定的な企業経営を

本記事では、CCCの意味や運転資本との違い、計算方法やCCCを短縮する方法、企業事例やCCCの目安(業種別平均値)について解説しました。

安定した企業経営をするためには、利益の追求だけでなく、キャッシュの適切な管理が重要になります。本記事が、御社のCCC改善の参考になりましたら幸いです。

「CCReB GATEWAY」では、ビジネスパーソンとして押さえておきたい重要なキーワードを効率よくチェックすることができる「ホットワード分析」や、上場企業のプレスリリースを簡単に検索できる「IRストレージ」など、忙しいビジネスリーダーをサポートするコンテンツを多数ご用意しております。

会員登録(無料)をするだけですぐにご利用いただけますので、ぜひご活用ください。

監修

ククレブ・マーケティング株式会社 CEO

大手事業法人のオフバランスニーズ、遊休地の活用等、数々の大手企業の経営企画部門、財務部門に対しB/S、P/Lの改善等の経営課題解決を軸とした不動産活用提案を行い、取引総額は4,000億円を超える。不動産鑑定士。

2019年9月に不動産Techを中心とした不動産ビジネスを手掛けるククレブ・アドバイザーズ株式会社を設立。

2021年10月にはデータマーケティング事業を主軸としたククレブ・マーケティング株式会社を設立し、現在に至る。