コロナ禍による投資抑制の反動から2022年度の企業の不動産投資が急増の見通し

建築費の急騰およびサプライチェーンの混乱による不動産投資への影響を注視

ククレブ・アドバイザーズ株式会社のシンクタンク部門であるククレブ総合研究所では、日頃から企業の不動産売買およびCRE戦略の動向について分析・レポート発信を行っている。本レポートでは2022年度に入り大きくトレンドが変化しつつある企業の不動産投資の動向について分析および考察を行った。

2022年度に入り企業による不動産の取得件数が急増

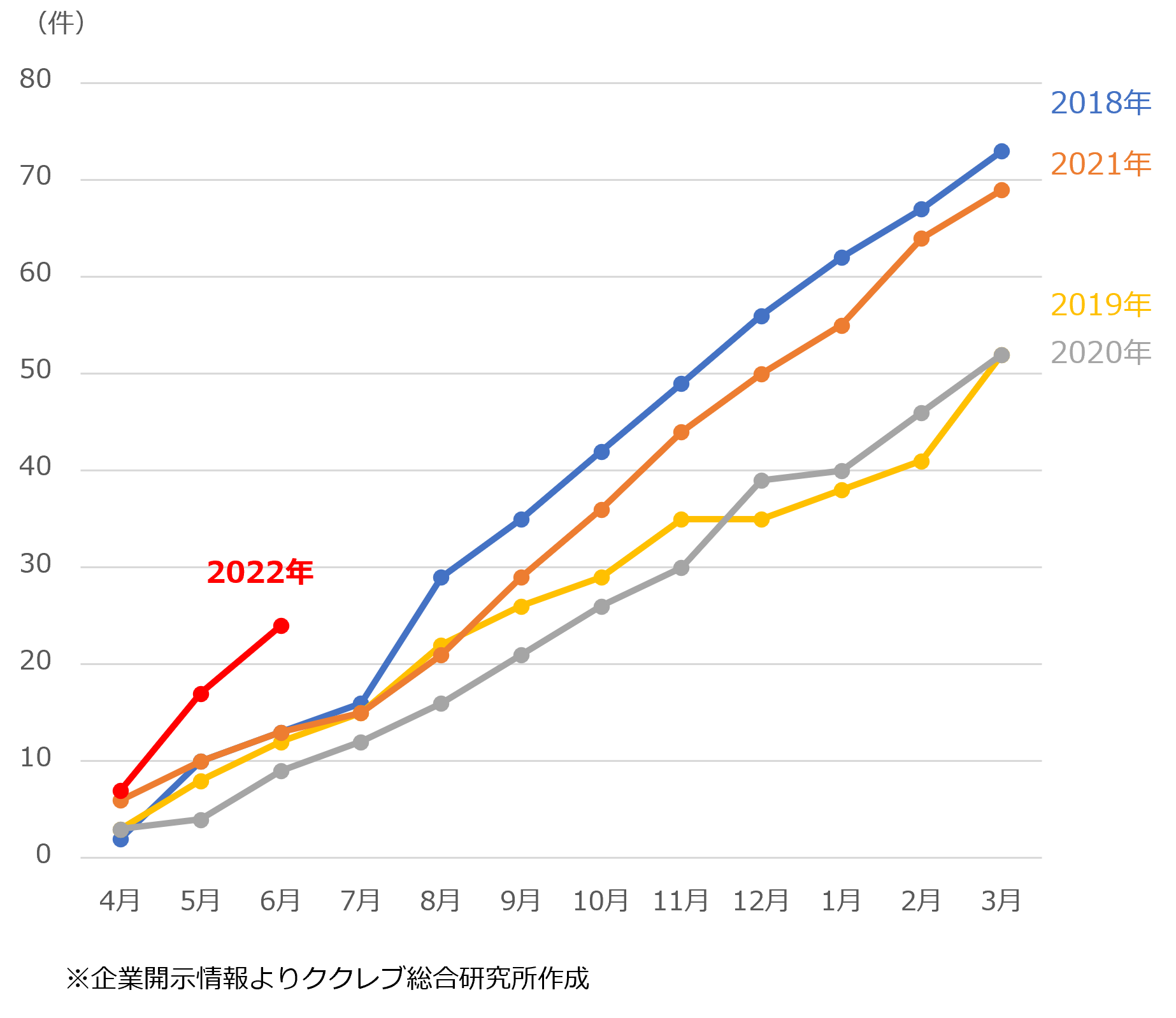

<不動産取得件数の推移(2018年度~2022年度1Q)>

上図は2018年度から2022年度第一四半期に開示された上場企業による不動産取得の件数の推移を示したグラフであり、2022年度は第一四半期時点で過去4年と比較しても取得件数が急増していることが一目でわかる。後述する業種や不動産カテゴリの特性による影響も受けるため一概には言えないが、2018年度は企業による不動産取得が活況であったのに対し、2019年度・2020年度は大きく件数が減少し、特に2020年度はコロナ禍の影響を受けた新規投資の抑制による影響を大きく受けている。2021年度になると特に後半にかけての取得件数が伸びており、概ね2018年度の水準まで回復した。その中で、2022年度は第一四半期時点で24件と、過去4年平均の2倍以上の不動産取得件数を積み上げており、このペースが継続した場合、単純計算で2018年度を大きく上回る水準となることが想定される。この傾向は、足元で再度コロナ感染者数が増加する中でも経済活動を止めるべきではないというコンセンサスと、長引くサプライチェーンの混乱に手を打たなければならないという企業の方針を反映したものであると考えられる。

業種分析 -業種毎のコロナ禍による影響が不動産投資状況より鮮明に

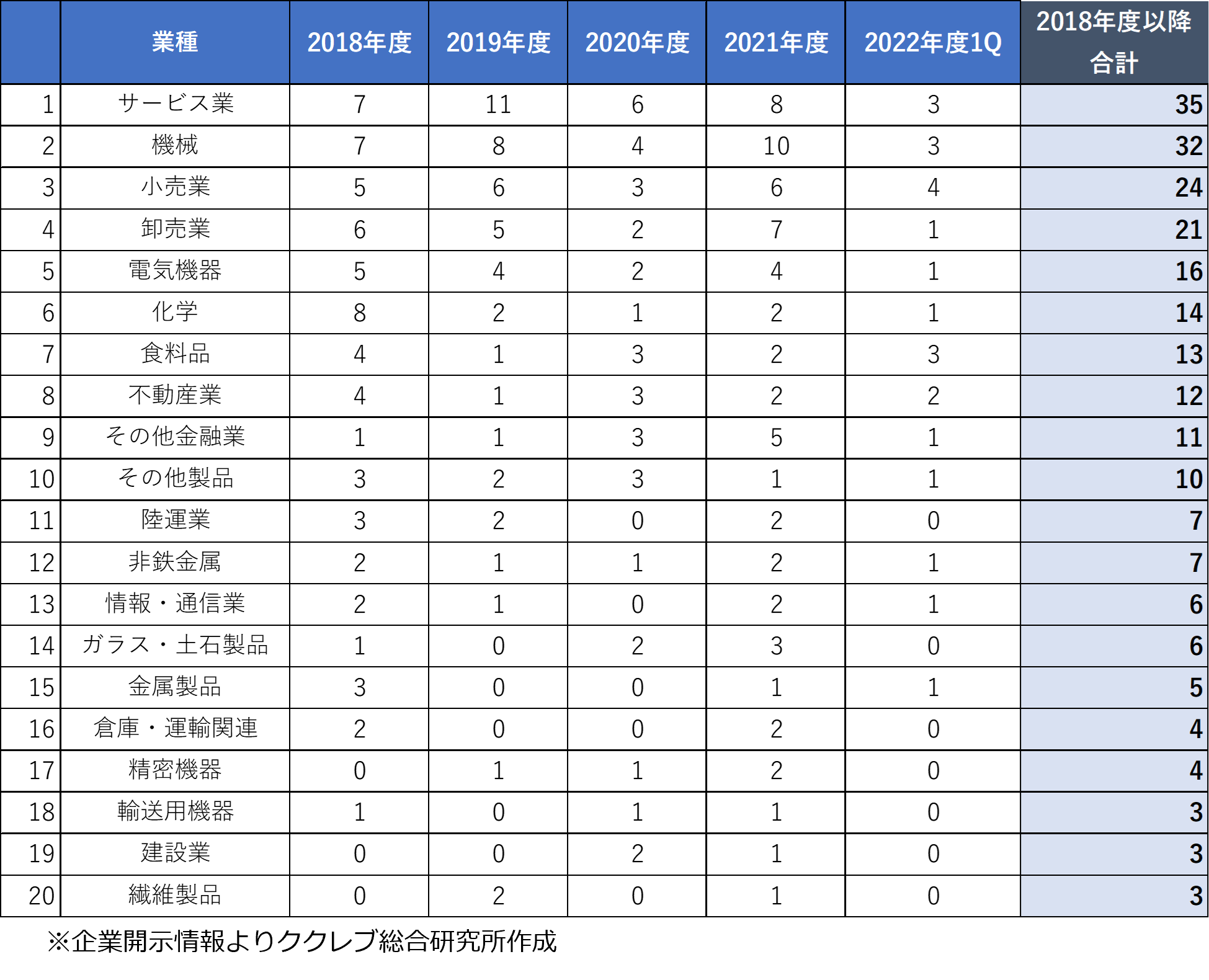

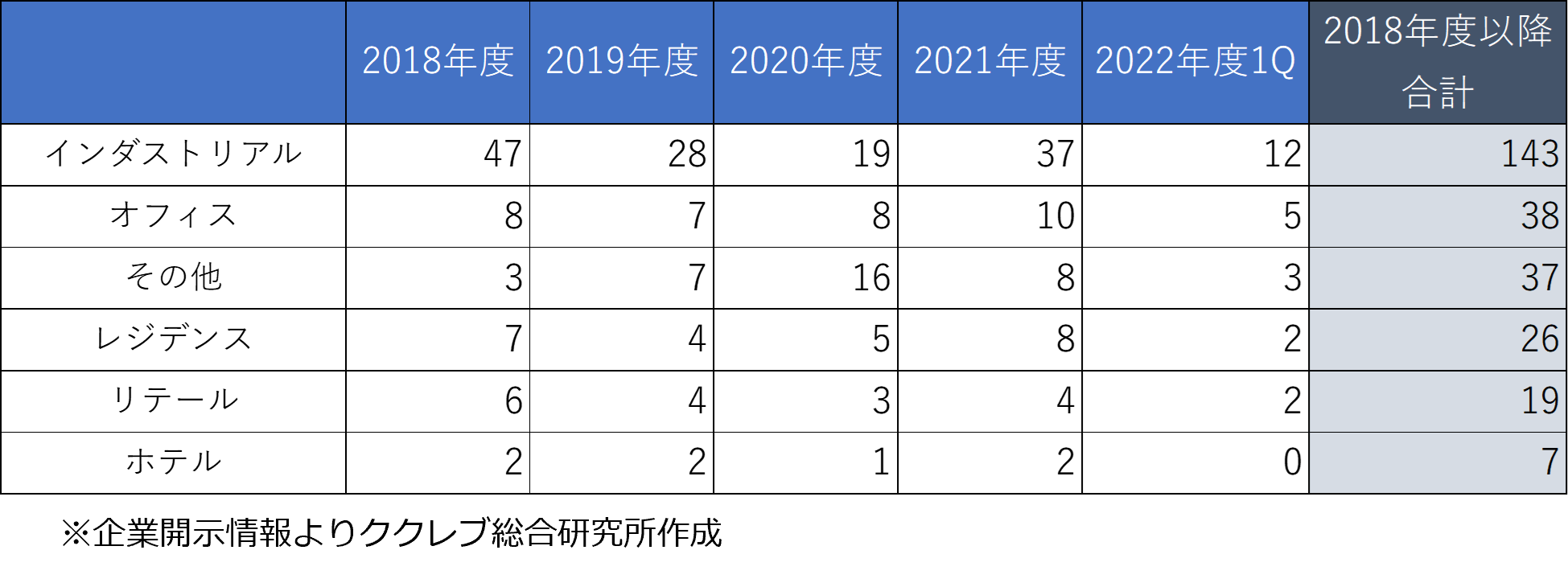

<不動産取得の多い上位20業種(2018年度以降)>

上図は、2018年度以降の業種毎の不動産取得件数の推移である。2018年度以降の合計取得件数の多い順に並べているが、対象期間通しての合計件数では店舗不動産等の売買を頻繁に行う「サービス業」、「小売業」、「卸売業」をはじめ、製造業では企業社数も多い「機械」、「電気機器」、「化学」が上位に並んだ。

一方で、年度ごとの推移を観察すると、非製造業においてコロナ禍の影響を最も大きく受けたとされる「サービス業」、「小売業」、「卸売業」については、コロナ禍前後(2019年度対2020年度)で取得件数が半減しており、その影響を見て取ることができる。製造業については、サンプル数の少ない業種については一概には言えないものの、前述の「機械」、「電気機器」等が2020年度に取得件数を大きく減らしており、同様に投資抑制による影響が見て取れる。これに対して、「不動産業」および「その他金融業」においてはコロナ禍以降もむしろ取得件数が増加しており、好条件で売りに出された収益不動産に対しては積極的な不動産投資の姿勢が継続していることが推察できる。

アセットタイプ分析 -インダストリアルアセットはコロナ禍で大きく落ち込むも、回復から積極的な不動産投資の動きへ

<アセットタイプごとの不動産取得件数(2018年度以降)>

アセットタイプごとに不動産取得件数を分析すると、工場や物流施設・研究施設を含む「インダストリアル」がいずれの年度においても最も取得件数が多いアセットとなっており、「オフィス」や「レジデンス」等とは大きく差が開いている。

こちらも年度ごとの推移を観察すると、「インダストリアル」の取得件数が2020年度に大きく落ち込んでおり、これはまさにコロナ禍において製造業を中心に新規投資を控えたことを示すものであると考えられる。この推移は経済産業省が開示している工場立地動向調査による、新規工場の立地件数の推移とも一致しており、2021年度には底を打って企業が事業拠点整備への投資を再開していることが見て取れる。その他のカテゴリでは「リテール」も同様に2020年度の取得件数に減少傾向があり、こちらは業種分析でも述べた通り、サービス業、小売業等がコロナ禍の影響を受けた結果であると考える。

一方で、2020年度に大きく取得件数を増やしているのが「その他」のカテゴリであり、その多くが高齢者向けの福祉関連施設となっている。この分野は高齢化と言う、より大きな日本社会の動向に関連しており、コロナ禍の影響を受けずに年々取引が増加傾向にあるカテゴリである。

<ご参考:工場立地件数の推移>

以上、本レポートでは上場企業の開示する不動産取得に関するプレスリリースを元に分析を行ったが、2020年度以降、コロナ禍の影響を受けて新規投資に対して慎重だった企業も、サプライチェーンの混乱や地政学リスクの上昇に端を発する物価上昇など複雑化する外部環境に対応するため、事業拠点の見直しや生産性の改善・工場に向けた新規不動産投資へと方針転換を図っていることを見て取ることができた。2022年度は高水準での不動産取得件数が想定されるものの、従来からの土地取得競争の過熱に加え、足元で建築費が高騰していることが水を差す可能性が考えられる。この問題を解決するため、例えば撤退済みの既存工場を取得し、リノベーションして活用するような案件も増えてきており(例:㈱浜木綿「固定資産の取得に関するお知らせ」(2022年5月25日))、サステナビリティの観点からも好ましい取り組みとして今後注目していきたい。

ククレブグループで提供しているB2Bポータルサイト「CCReB GATEWAY」のサービスの1つである『IRストレージ』では、日々上場企業が開示する適時開示資料をカテゴリ別に仕分けを行っている。「固定資産譲渡」のカテゴリでは企業の固定資産の譲渡および取得に関する適時開示に絞って追いかけることができることから、時々刻々と変化する企業用不動産の動向をタイムリーに効率的に把握する手段として、是非、当該サービスを活用頂きたい。

免責事項

当レポートは、情報提供を目的としたものであり、投資勧誘を目的としたものではございません。また、本内容は現時点での判断を示したに過ぎず、データ及び表現などの欠落、誤謬などにつきましては責任を負いかねますのでご了承ください。当レポートのいかなる部分もその権利はククレブ・アドバイザーズ株式会社及びククレブ・マーケティング株式会社に帰属しており、電子的または機械的な方法を問わず、無断で複製または転送などを行わないようお願いします。