所有と経営の分離とは?意味やメリット・デメリット、日本における現状と背景、企業事例などをわかりやすく解説

「所有と経営の分離」とは、会社の所有者と、会社の経営者を分離させることです。

所有と経営の分離は、専門的な経営による効率性の向上、資本調達の円滑化、コーポレートガバナンスの改善が期待できます。一方で、所有者と経営者それぞれの利害が必ずしも一致しないという潜在的な課題も抱えています。

本記事では、「所有と経営の分離」の意味やメリット・デメリット、適しているケースや、日本における現状と背景をわかりやすく解説します。

記事の後半では、各企業の取り組み事例もご紹介しています。ぜひ最後までご覧ください。

所有と経営の分離とは

「所有と経営の分離」とは、その名の通り会社の「所有者」と、会社の「経営者」が異なることを指します。

会社の「所有者」とは、その会社の株式を保有する「株主」です。株主は、出資の見返りとして、会社の利益配分(配当)を受け取る権利や、株主総会での議決権を通じて、取締役の選任といった会社の重要事項に関与する権利を持ちます。

一方、会社の「経営者」とは、株主から経営を委任された専門家であり、具体的には取締役などが該当します。経営者は企業価値の向上を目指し、日々経営に関する意思決定を行い、事業を推進する責任を負います。

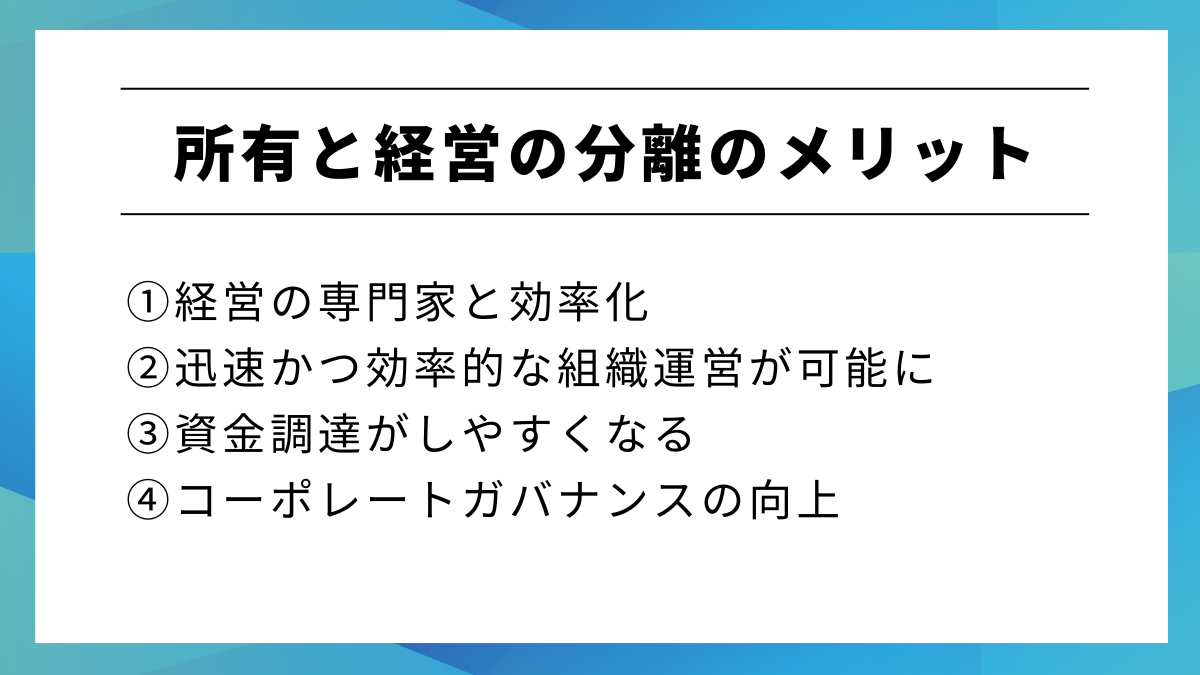

所有と経営の分離のメリット

所有と経営を分離するメリットは、次の4つです。

①経営の専門家と効率化

②迅速かつ効率的な組織運営が可能に

③資金調達がしやすくなる

④コーポレートガバナンスの向上

それぞれ詳しく説明します。

①経営の専門化と効率化

近年の経営環境は、グローバル化、デジタル化、サステナビリティへの要請など、極めて複雑かつ高度になっています。これらに的確に対応し、企業を成長させていくためには、経営に関する高度な専門知識、経験、リーダーシップを持つ「プロの経営者」が必要です。

所有者である株主が必ずしもその能力を持つとは限りませんし、株主は短期的な株価変更に関心を強く持っています。そのため、短期的な利益に固執してしまうと、企業の持続的成長を見据えたR&D投資や設備投資、人材育成といった戦略が実行しにくくなってしまうかもしれません。

所有と経営を分離することで、会社の所有権とは関係なく経営能力のある優秀な人材を社内外から広く登用することが可能になります。これにより、経営の専門化と効率化が期待できます。

②迅速かつ効率的な組織運営が可能に

近年の市場環境は変化が激しく、経営においては迅速な意思決定を行うことが重要です。そのため、株主一人ひとりの意向を都度確認しなければならない状態は理想的とは言えません。

所有と経営の分離をすることにより、意思決定の権限を経営者に委譲することで、迅速かつ効率的な組織運営を可能にする基盤となります。これにより、変化の激しい市場環境においても、スピーディーに対応してくことが期待できます。

③資金調達がしやすくなる

上場企業が株式市場を通じて不特定多数の投資家から資金を調達しているように、所有と経営を分離することで、多くの投資家から資金調達をすることが可能になります。

上場をしていないとしても、所有と経営を分離することで資金を調達する選択肢を増やすことができます。例えば、ファンドやエンジェル投資家からの出資などです。

④コーポレートガバナンスの向上

所有と経営の分離は、株主による経営監視、経営の効率化、そして権力の分散を通じて、企業のコーポレートガバナンスの向上に貢献します。

株主は自身の利益を守るために経営者を監視する権利を持つため、不正や不祥事の抑止力になります。結果として、客観的で透明性の高い経営に繋げることが期待できます。

また、先述の通り経営は経営の専門家に委任することで、より専門的で効率的な経営判断が可能になります。経営者は株主の利益も意識して経営を行うため、結果として企業価値の向上に繋がります。

そして、所有と経営の分離は経営における権力の集中を防ぐことに繋がります。透明性の高い経営は、投資家だけでなく、従業員のエンゲージメント向上、顧客満足度の向上、社会からの評価向上にも繋がるため、ステークホルダーからの信頼獲得にも寄与するでしょう。

以上の理由から、所有と経営の分離はコーポレートガバナンスの向上も期待することができます。

所有と経営の分離のデメリットやリスク

所有と経営の分離は多くのメリットがある一方で、いくつかのデメリットやリスクも存在します。具体的には、以下の3つです。

①経営者のモチベーション低下

②株主と経営者間の利害対立

③意思決定スピードの低下

それぞれ詳しく説明します。

①経営者のモチベーション低下

所有と経営の分離を行った会社の経営者が自社の株式を保有していない場合、会社の価値向上に対する直接的なインセンティブが低下する可能性があります。その場合経営者は、自身の報酬が主に役員報酬に限られ、株価上昇による直接的な利益はあまり得られません。

結果として、経営者がリスクを取って積極的にイノベーションや事業拡大を行うモチベーションが低下してしまう恐れがあります。

②株主と経営者間の利害対立

会社の所有者である株主は、投資した資本に対するリターンの最大化が主な目的です。対して経営者は、自身の権限の維持や拡大、あるいは会社の長期的な成長といった、必ずしも株主の短期的な利益と一致しない目標を持つことがあります。

この株主と経営者間の利害の対立は、経営判断の遅れや企業価値の低下、非効率な経営などに繋がってしまう恐れがあります。

③意思決定スピードの低下

所有と経営を分離すると、重要な意思決定を行う際に、経営者は所有者である株主をはじめとする様々なステークホルダーの意向を考慮する必要があります。

特に多くの株主が存在する場合や、株主の意見が対立する場合などには、意思決定に時間がかかってしまいます。結果として、市場の変化や競争環境への迅速な対応が難しくなってしまう恐れがあります。

所有と経営の分離が適しているケース

様々なメリットとデメリットが存在する中、どのような場合に所有と経営を分離させるのが良いのでしょうか。以下のケース別に解説していきます。

・規模の大きい上場企業の場合

・中小企業の場合

―事業継承が課題となっている場合

―内部昇進だけでは成長が期待できない場合

―特定の資金調達を促進したい場合

―個人資産をリスクにさらさずに経営を続けたい場合

規模の大きい上場企業の場合

規模の大きな上場企業の場合、効果的なコーポレートガバナンスを実現するために、所有と経営の分離はほぼ不可欠だと言えるでしょう。

組織の規模と複雑さ、多数の株主に対する説明責任、そして規制遵守の必要性から、所有と経営が分離されている方が適しています。独立した取締役会は、経営陣による株主利益に反する行為を牽制し、倫理的な企業行動を促進する上で重要な役割を果たします。

中小企業の場合

中小企業の場合、以下のような状況下で所有と経営の分離が功を奏すると考えられます。

・事業継承が課題となっている場合

・内部昇進だけでは成長が期待できない場合

・特定の資金調達を促進したい場合

・個人資産をリスクにさらさずに経営を続けたい場合

それぞれ詳しく解説します。

事業継承が課題となっている場合

親族内承継が困難であったり後継者が不在だったりする場合、経営の専門家に経営を委ねることで、事業継続が可能になります。

内部昇進だけでは成長が期待できない場合

同族経営や内部昇進だけでは専門知識や経験が不足してしまうケースもあります。そのような場合、外部の専門知識や経験が豊富な人材に経営に参加してもらうことで、成長やイノベーションの促進を期待することができます。

特定の資金調達を促進したい場合

ベンチャーキャピタルやプライベートエクイティなどの外部資金を調達するためには、所有と経営を分離する必要があります。

個人資産をリスクにさらさずに経営を続けたい場合

オーナー企業の場合、個人資産を担保に金融機関から融資を受けている経営者も多いと思います。所有と経営の分離を行えば、個人資産を担保に入れることは基本的にないため、個人資産が経営の状況によって左右されるリスクを避けることができます。

日本における「所有と経営の分離」の現状と背景

日本における所有と経営の分離の現状を見てみましょう。

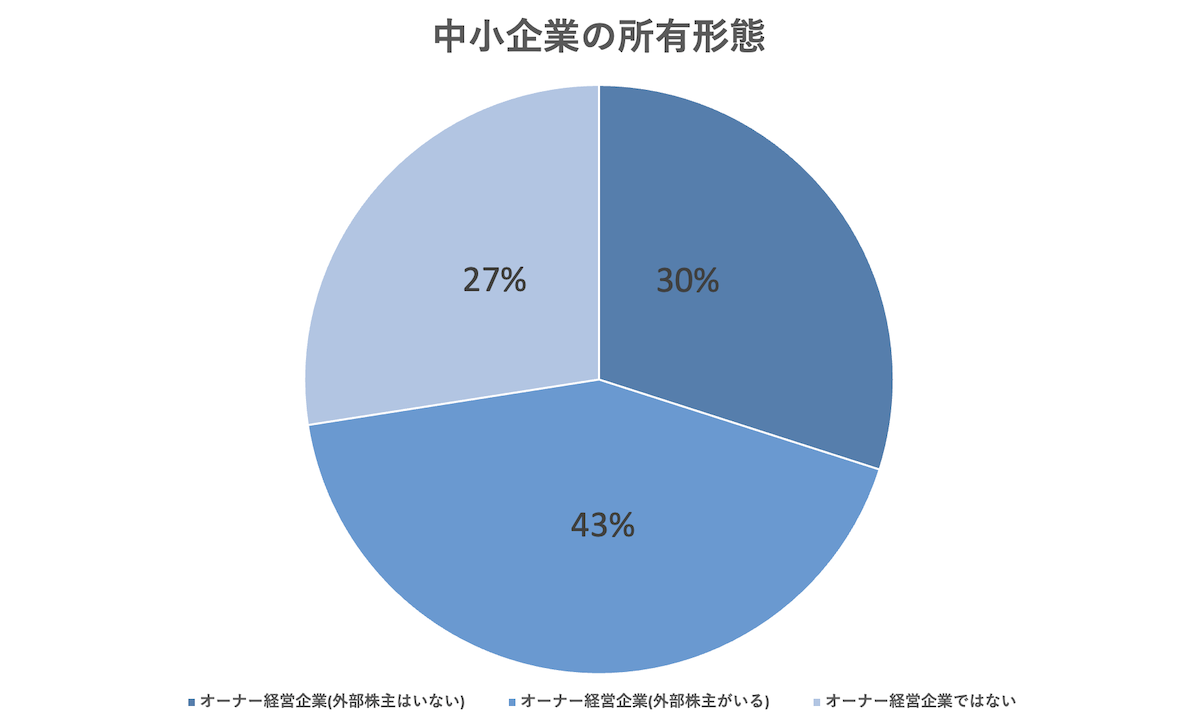

日本は昔から株主と経営者の関係は密接であり、株主自身が経営を行う「オーナー経営」が一般的でした。現在も日本の上場企業のうち、同族企業が52.9%を占めているといいます。また、中小企業においてはオーナー企業が約73%を占めています。

図表:アクセンチュア(株)「中小企業の経営体制・経営管理等に関する調査」(2017年11月)をもとに筆者作成

しかしながら近年は、従来の安定株主中心の構造からより市場原理に基づいた所有構造へ変化していることにより、日本における所有と経営の分離も大手の上場企業を中心に増えてきています。

その背景には、コーポレートガバナンス改革や株式持ち合いの減少、機関投資家や海外投資家の影響力の増大や、グローバル化、企業の所有に対する意識の変化といった要因が挙げられます。

参照:後藤俊夫ほか(2018)『ファミリービジネス白書【2018年版】: 100年経営とガバナンス』白桃書房

参照:平成29年度(2017年度)の中小企業の動向|中小企業庁

「所有と経営の分離」の企業事例

最後に、所有と経営の分離を行っている企業の事例をご紹介します。

今回は、コーポレートガバナンス改革の先駆者とも言えるソニーグループ株式会社と、株主以外のステークホルダーも重視する日本的なコーポレートガバナンスを行ってきたトヨタ自動車株式会社の2社をご紹介します。

ソニーグループ株式会社

ソニーグループ株式会社(以下、ソニー)は、2003年の三委員会制度導入以降、社外取締役の積極的登用とCEO/議長の分離で所有と経営の分離を制度化し、現在は国内外から高い評価を得るガバナンス体制を構築しています。

同社の所有と経営の分離に関する歩みを、時系列で解説していきます。

創業期〜:米英株式市場上場までは、株主=経営者の同族企業体制

ソニーは、1946年に創業者である盛田昭夫氏・井深大氏が「東京通信工業」として設立しました。創業期は創業者経営が中心で社外取締役はほぼ不在。株主=経営者の典型的な同族企業体制でした。

しかしながら、1999年の米英株式市場上場以降は資本調達手段が多様化。社外株主の比率が増加したことにより、経営監視の必要性が高まりました。

2003年:三委員会制度の導入

2003年12月、会社法改正に伴い、ソニーは「指名(Nominating)・監査(Audit)・報酬(Compensation)委員会」を持つ「監督重視型(Monitoring Model)」の会社形態を導入します。

同時に取締役会の過半数が独立社外取締役となり、各委員会の委員長も社外取締役が務めることで、経営陣に対する強い監督機能を確立しました。

2012年:社長(CEO)と取締役会議長(Board Chair)の分離

2012年4月1日、CEO兼社長だったハワード・ストリンガー氏は社長職を平井一夫氏に譲り、自身は「ソニー株式会社 会長」から2012年6月に「取締役会議長」に移行します。

2013年6月にストリンガー氏が退任し、以降は社長(CEO)と取締役会議長の役割分担が明確化されました。

現在

2024年7月31日時点において、ソニーの取締役会議長および副議長は社外取締役が務めており、監査委員会、指名委員会および報酬委員会はいずれも、委員全員が社外取締役です。

最新の統合報告書では、取締役構成に関する考え方について、以下のように述べています。

各人のこれまでの職歴、経験、実績、各領域での専門性といった個人の資質や取締役として確保できる時間の有無、ソニーからの独立性に加え、取締役会におけるジェンダーや国際性を含む多様性の確保、取締役会の適正規模、取締役会に必要な知識・経験・能力などを総合的に判断し、ソニーグループの企業価値向上を目指した経営を推進するという目的に照らして適任と考えられる候補者を選定しています。

参照:CorporateReport2019|ソニーグループ株式会社

参照:CorporateReport2020|ソニーグループ株式会社

参照:ソニー、平井一夫氏を社長兼CEOに任命、ハワード・ストリンガー卿が取締役会長に就任(ニュースリリース)|ソニーグループ株式会社

参照:Corporate Report 2024|ソニーグループ株式会社

トヨタ自動車株式会社

トヨタ自動車株式会社(以下、トヨタ)は、2006年の会社法施行後も「監査役会設置会社」を選択し、2017年に役割分担を明確化、2020年以降に取締役会をスリム化することで、安定した監督機能と機動的な経営執行を両立させている企業です。

同社の所有と経営の分離に関する歩みを、時系列で解説していきます。

戦後〜

1937年に「トヨタリコール」として設立されたトヨタ。戦後まもなく、伝統的な「取締役会+監査役会」体制を採用しています。取締役会が意思決定・監督を担い、代表取締役社長以下が業務執行を担うという、日本的コーポレートガバナンスの典型でした。

2006年:会社法施行後の選択

2006年5月の新会社法施行に伴い、企業は「委員会設置会社」「監査役会設置会社」等の選択が可能になります。トヨタは従来通り「監査役会設置会社」として、取締役会と監査役会による分離型ガバナンスを継続しました。

2017年:役割分担の明文化

2017年4月、規程改定により「取締役会は意思決定および監督のみ」「業務執行は業務執行役員(Operating Officers)が担う」ことを明確化。経営の迅速化と監督機能の強化を両立しています。

2020年以降〜現在:取締役会のスリム化と多様化

2010年には34名いた取締役会参加者を、2020年には15名に削減。これにより、一人ひとりの発言機会が増え、社外取締役の意見反映が促進されます。

2024年6月25日公表の「コーポレートガバナンス報告書」では、外部有識者を含む監督機能の更なる強化と、サステナビリティ視点を経営戦略に組み込む新たな委員会設置・運営方針を提示しています。

参照:Environmental Report 2018|トヨタ自動車株式会社 公式企業サイト

参照:コーポレートガバナンス報告書|トヨタ自動車株式会社 公式企業サイト

まとめ

本記事では、「所有と経営の分離」の意味やメリット・デメリット、適しているケースや、日本における現状と背景、ソニーとトヨタの事例を解説しました。

今後の日本の「所有と経営の分離」は、西欧的なモデルをそのまま踏襲するのではなく、「株主だけでなく、より多くのステークホルダーにとって利益となるような経営を重視する」という日本の歴史的、文化的背景を考慮しながら、独自の道を歩む可能性も考えられます。

所有と経営の分離が適している企業においては、適切な形で取り入れることにより、グローバル競争力の向上、海外からの投資誘致、そして日本経済全体の効率性とダイナミズムの向上に繋げていくことが期待されます。

「CCReB GATEWAY」では、ビジネスパーソンとして押さえておきたい重要なキーワードを効率よくチェックすることができる「ホットワード分析」や、上場企業のプレスリリースを簡単に検索できる「IRストレージ」など、忙しいビジネスリーダーをサポートするコンテンツを多数ご用意しております。

会員登録(無料)をするだけですぐにご利用いただけますので、ぜひご活用ください。

監修

ククレブ・マーケティング株式会社 CEO

大手事業法人のオフバランスニーズ、遊休地の活用等、数々の大手企業の経営企画部門、財務部門に対しB/S、P/Lの改善等の経営課題解決を軸とした不動産活用提案を行い、取引総額は4,000億円を超える。不動産鑑定士。

2019年9月に不動産Techを中心とした不動産ビジネスを手掛けるククレブ・アドバイザーズ株式会社を設立し、2024年11月に創業から5年で東証グロース市場に上場。

データマーケティング事業においては2021年10月にククレブ・マーケティング株式会社を設立し、現在に至る。