グローバルサプライチェーンにおける重要性が増すASEAN!目覚ましい経済成長と日系企業の進出動向を分析!

コロナ禍以降、ロシア軍によるウクライナ侵攻や安全保障の観点による米中対立などの世界的な情勢不安も重なり、様々な要因から原材料の調達難や原材料価格の高騰といったグローバルサプライチェーンの混乱が起こっており、製造業の生産活動に大きく影響を与えています。

激変する経済環境下において、グローバルサプライチェーンは企業にとって最も重要な経営課題の一つとなっており、各社様々な方法でサプライチェーンマネジメントを検討・実行しているのではないでしょうか?

今回レポートでは、グローバルサプライチェーンの見直しにあたり、原材料・部品調達網の多様化やこれまで世界の工場の役割を担ってきた中国からの移転方針を掲げる企業も増加する中で、近年重要性が増すASEANにクローズアップしてみたいと思います。

そもそもASEANとは?基礎的な情報を確認

ASEANとは?

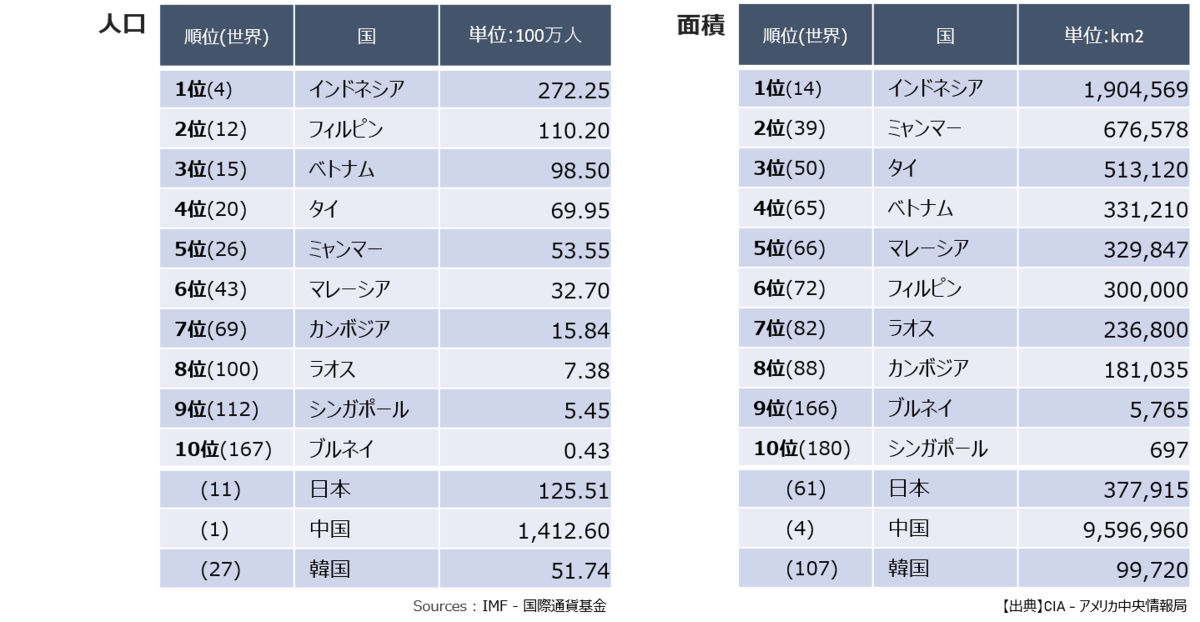

ASEAN(アセアン)は、東南アジアの10か国(ブルネイ、カンボジア、インドネシア、ラオス、マレーシア、ミャンマー、フィリピン、シンガポール、タイ、ベトナム)で構成された準国家連合体であり国際機関です。

1967年8月8日に発足し現在はインドネシア、マレーシア、シンガポール、タイ、ベトナムの5か国が中心メンバー国として参加しています。

ASEANの人口と面積

加盟国 総人口数:6億662万人(日本の約5.3倍)

総面積 :448万㎢ (日本の約11.8倍)

ASEANの加盟国は総人口約6億人に達し、過去数年間にわたって経済成長を維持しており、GDPは2兆ドルを超えています。ASEAN地域は人口が多く、経済的な発展に関する潜在力が大きい一方、地理的に幅広い面積にわたり、島国も多いことから各国の経済発展レベルやインフラや技術の発展度合いも異なります。

ASEANにてグローバルサプライチェーンを検討する際には、現在の各国の発展度合いに加え、今後の発展可能性を見据えて検討する必要があります。

いずれにしても、ASEANでは急速な経済成長により多くの国々が経済的に発展しており、将来にはさらに高い発展可能性を持っており、現在でも経済発展と貿易活動を促進するためにさまざまな協力プロジェクトを推進する動きが見られていることから、グローバルサプライチェーンの観点でも注目のエリアであると言えます。

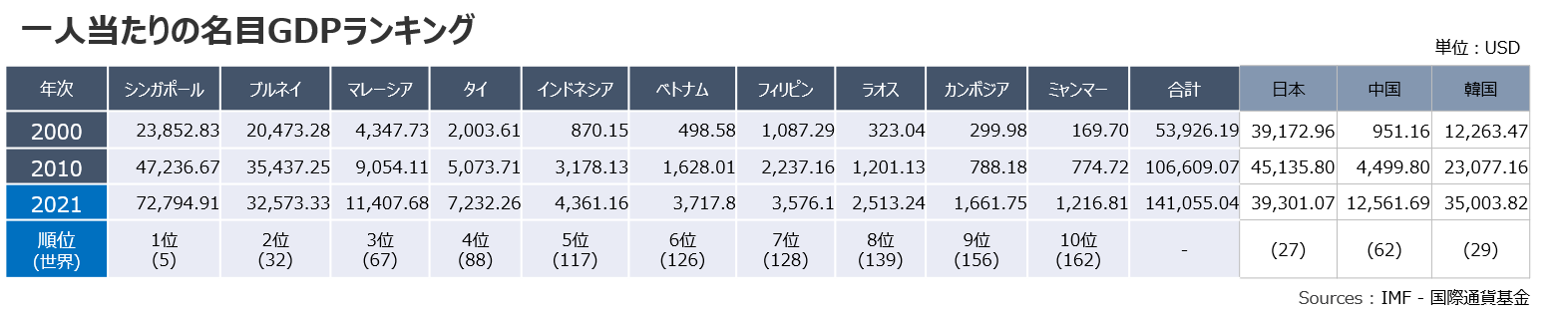

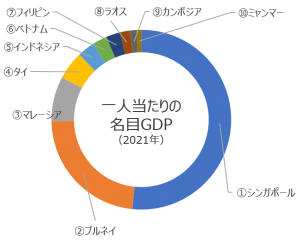

ASEANのGDP

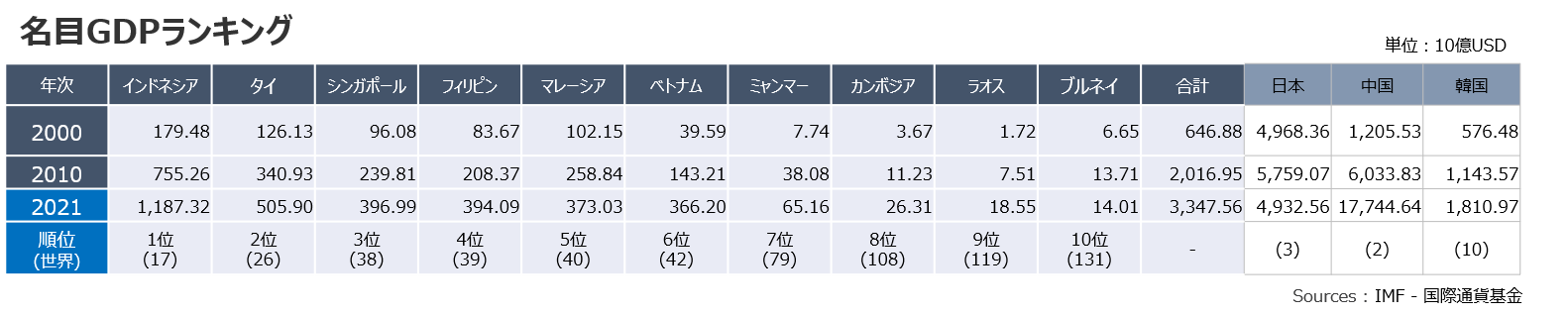

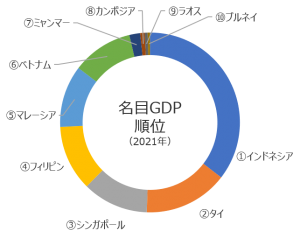

加盟国総GDP:3兆5,000億 USD、2021

日本 :5兆3,000億 USD、2021

GDPの推移を見ると、ASEAN地域が毎年急速に成長していることが良く分かります。

多くの国々が高い経済成長率を記録しており、ASEAN地域合計では2000年から2021年までの約20年間で、名目GDPが5倍以上に増加しています。

同じ期間で日本はほぼ横ばいであることと比較して、非常に目覚ましい成長を遂げていることがわかります。

加えて、将来的にはASEANの経済規模はさらに大きくなることが予想されており、グローバルサプライチェーンの観点では、原材料・部品・製品を製造して輸出する製造拠点としての位置づけに加え、現地での販売増加にともなう消費地としての位置づけが高まってくるものと考えられています。

著しい成長を続けるASEAN、実際の経済状況をeコマースの浸透度などから解説

人口増加とともに大きくGDP成長を続けるASEAN地域ですが、従来より経済発展やインフラ基盤の整備状況と連動すると言われているクレジットカード所有率や、比較的新しい産業分野であるeコマースの浸透率などを確認することで、ASEAN地域における経済成長やデジタル化のトレンドを解説します。

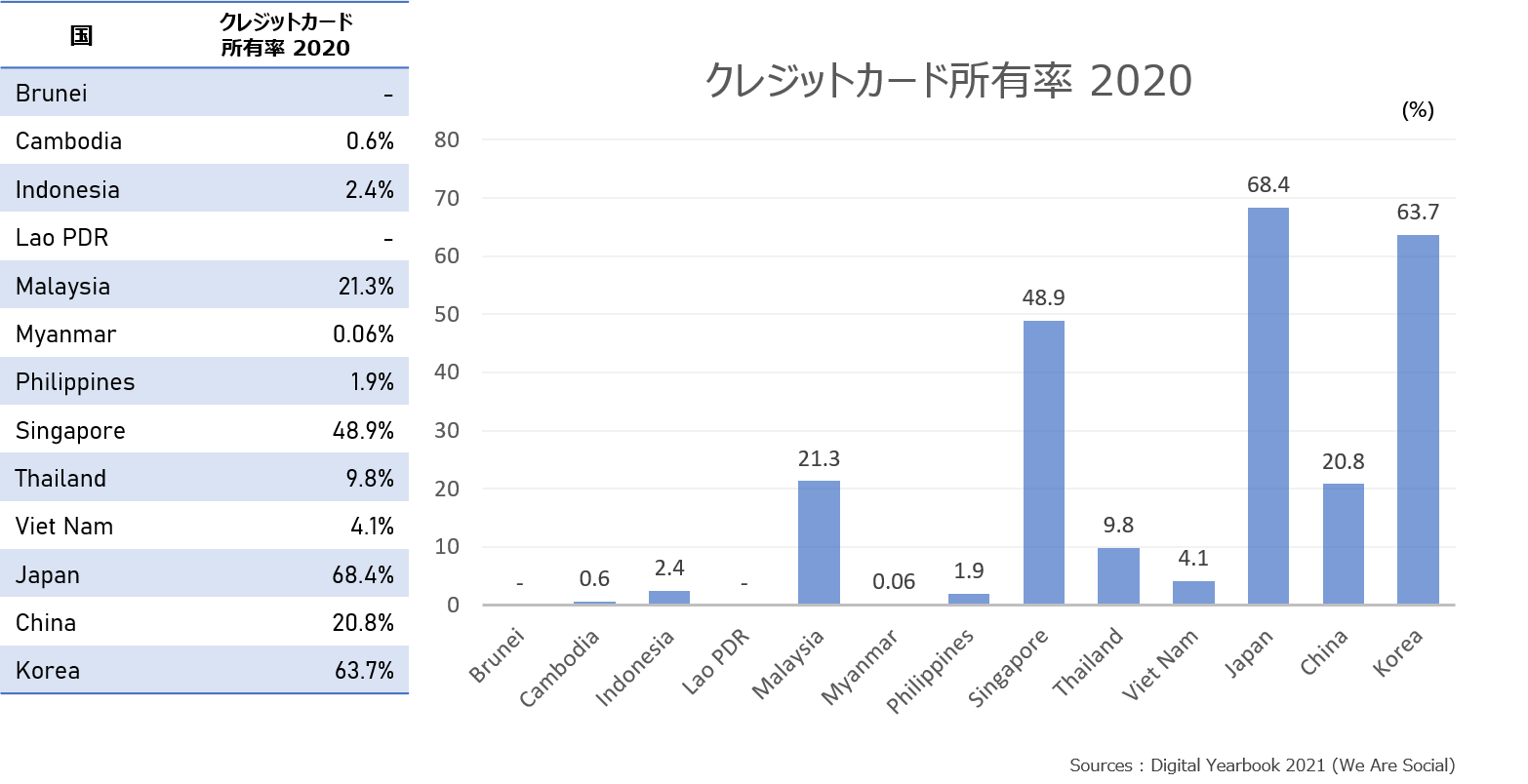

ASEANにおけるクレジットカード所有率

クレジットカード発行の現状について見てみると、ASEAN地域ではシンガポール(48.9%)やマレーシア(21.3%)の所有率が高く、経済の発展度合いに応じて増加していることが分かります。

また、タイやベトナムなど、人口増加率が高い国でクレジットカード利用が増えている傾向も見られましたが、日本や韓国と比較すると総じて低水準にある現状となっています。

クレジットカードは消費者が便利に支払いをする手段として定着しており、消費者の生活の利便性を高めることに加え、所有するためには与信審査などが必要となることから、経済発展やインフラ基盤の整備状況と連動すると言われてきました。

最近では、コロナ禍以降の非対面・非接触消費の増加に伴い、クレジットカードの利用が増加していますが、スマートフォンを使ったQR決済なども増加してきており、ASEANではクレジットカード以外のキャッシュレス決済が浸透してきている可能性もあります。

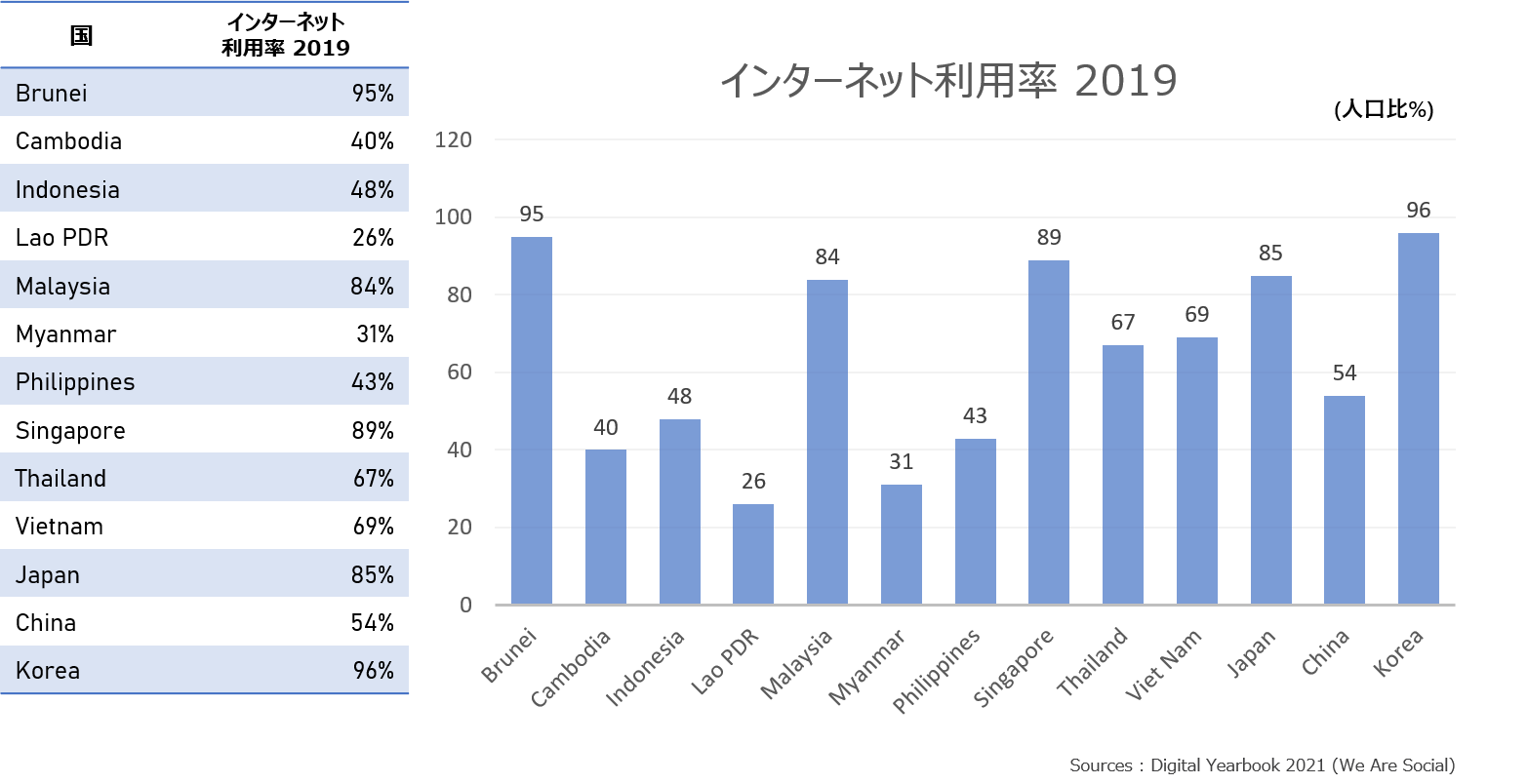

ASEANにおけるインターネット利用率

ASEANにおけるインターネット利用率は国ごとにばらつきはありますが、クレジットカード所有率と比べて全体的に高い水準を示しています。

ASEANの中でインターネット普及率が最も高いのはブルネイで、2019年時点約95%の高い水準を示しています。

また、シンガポールも89%とほぼ同水準であり、続いてマレーシア、ベトナム、タイなどの一人当たりGDPが高い他の国々も高いインターネット普及率を維持しています。

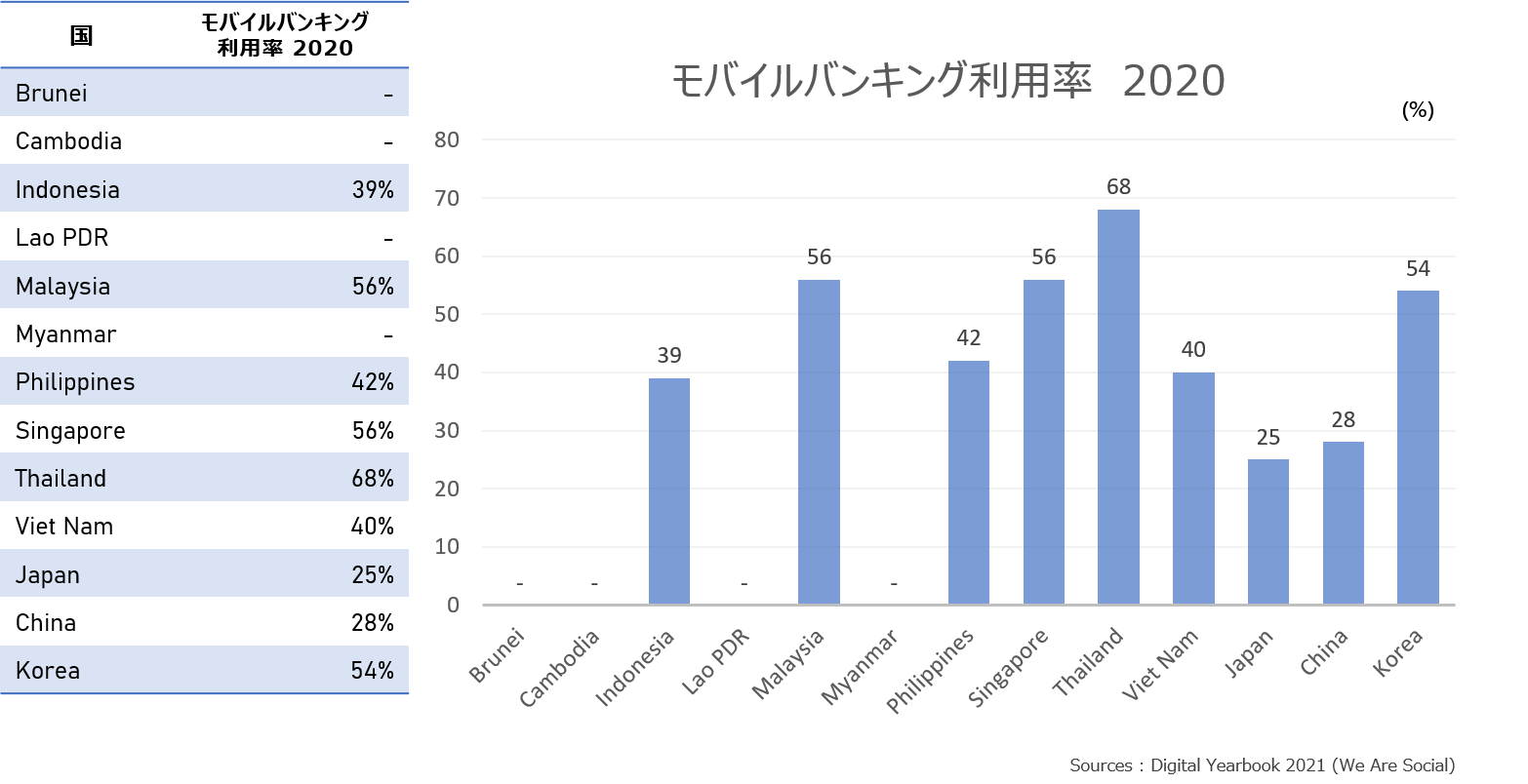

ASEANのモバイルバンキング利用率

モバイルバンキングは、銀行が提供するインターネットを介した金融取引サービスであり、便利で安全な金融取引が可能です。

ASEAN地域では、国ごとに差はありますが概ねインターネットの普及率が高まるにつれて、インターネットバンキング利用率も高まっています。

また、クレジットカード所有率やインターネット普及率が高かった日本、韓国と比べても、ASEANの方がモバイルバンキングの利用率が高い状況となっており、経済の発展とともに新しい技術が自然に浸透していることが推測されます。

ASEANにおけるeコマースの普及率

ASEANにおけるeコマースの利用率は近年持続的に成長しており、数値が取得できるほぼ全ての国で60%を超える非常に高い普及率となっています。

これは韓国と比較しても同水準か上回る普及率であり、普及率が32%である日本に至っては倍以上の差をつけられています。

ASEAN地域でインターネット利用率の上昇とモバイルデバイスの普及に伴い、便利性とアクセシビリティが高まったことに加え、モバイルバンキングと同様に経済発展の過程で新しい技術や産業が受け入れられて世の中に浸透していることが考えられます。

日本企業のASEAN進出状況は?国別・業種別などの観点から解説

日系企業のASEAN進出状況(企業形態別)

.png)

現在、ASEAN地域には多数の日本企業が進出しています。

ASEAN地域は人口当たりのGDPが上昇し、経済が大幅に成長している地域であり、低コストの労働力や法人税減税などの要因から、日本企業のグローバルサプライチェーンにおける進出先として魅力的な地域として注目されています。

日系企業のASEAN進出状況を国別に見てみると、企業拠点総数ではタイ(5,856拠点)、ベトナム(2,306拠点)、インドネシア(2,046拠点)が上位で多数を占める状況となっています。

また、企業形態の観点では、ベトナムは本邦企業が100%出資した現地法人が過半を占める一方、インドネシアは100%出資法人と合弁企業が半々など、国ごとに進出の手段も異なっています。

日系企業のASEAN進出状況(業種別)

.png)

日系企業のASEAN進出状況を業種別に見てみると、やはり製造業が大多数となっており、続いて卸売業・小売業、建設業という傾向になっています。

製造業が大多数である点は前述の通り、ASEANが日本企業のグローバルサプライチェーンにおける、原材料・部品・製品の製造拠点として重要な位置づけであることを表しています。

また、今後さらに経済発展が進むことで現地での販売・消費が増加し、卸売業・小売業、建設業などの他の業種の進出が増加することも予想されます。

加えて、近年では日本企業が人工知能やIoTなどの分野でもASEAN地域と協働し、システム開発をASEAN現地法人で行うケースや、新しいビジネスの機会を模索する動きが増加しています。

モバイルバンキングやeコマースの普及に見られるように、ASEANでは新しいIT技術の浸透が日本より進んでいる側面もあると考えられ、情報通信分野での日本企業によるASEAN地域への進出はさらに活発化すると予想されています。

おわりに

ASEANの成長は東南アジア地域の安定と発展を促進する上で大きな役割を果たしているとともに、日本企業のグローバルサプライチェーンの観点でも重要な役割を担っています。

ASEANは世界で最も魅力的な市場の一つとして位置付けられており、今後も持続的な発展を通じてその存在感をさらに増していくと考えられます。

本レポートでは、グローバルサプライチェーンの見直しに役立つ情報として、ASEAN地域の人口・GDPをはじめとする経済情報や日本企業の進出動向などの基本情報を整理しました。

今後もますます目が離せないASEANについて、継続的に情報を発信してまいりますのでご期待ください。

監修

ククレブ・マーケティング株式会社 CEO

大手事業法人のオフバランスニーズ、遊休地の活用等、数々の大手企業の経営企画部門、財務部門に対しB/S、P/Lの改善等の経営課題解決を軸とした不動産活用提案を行い、取引総額は4,000億円を超え、CRE戦略の立案から実行までを得意としている。

2019年9月に不動産テックを中心とした不動産ビジネスを手掛けるククレブ・アドバイザーズ株式会社を設立。

2021年10月にはデータマーケティング事業を主軸としたククレブ・マーケティング株式会社を設立し、現在に至る。

免責事項

当レポートは、情報提供を目的としたものであり、投資勧誘を目的としたものではございません。また、本内容は現時点での判断を示したに過ぎず、データ及び表現などの欠落、誤謬などにつきましては責任を負いかねますのでご了承ください。当レポートのいかなる部分もその権利はククレブ・アドバイザーズ株式会社及びククレブ・マーケティング株式会社に帰属しており、電子的または機械的な方法を問わず、無断で複製または転送などを行わないようお願いします。