CRE戦略とは?PBR1倍割れ企業が続出する現状におけるCRE戦略の重要性を専門家が簡単に解説!

CRE戦略についてお調べですね?

この記事を探している方には、自社の不動産活用についてお悩みの経営企画セクション、財務セクション、総務セクションの方々や、企業にCRE戦略の提案を仕掛けるのにどうしたら良いのか?とお悩みの不動産会社・コンサルティング会社の方々がいらっしゃるのではないかと推察します。

本サイトでは、日頃報道等において耳にすることが多くなったCRE戦略について、実際に現場にて数々の実例を経験してきた筆者が、CRE戦略とは何か?CRE戦略の歴史から、東京証券取引所(東証)の市場改革とCRE戦略の関係など、最新のトレンドまで幅広く解説します。

この記事は約5分程度で読める記事となっております。CRE戦略について色々とお調べになっている方はぜひご一読下さい。

CRE戦略とは?

CRE戦略の定義の前に、まず「CRE」とはCorporate Real Estateの頭文字をとった造語で、そのまま日本語で表すと、「企業不動産」という意味となります。

企業が現に保有または賃貸・賃借しているあらゆる不動産、具体的には、営業活動の中心となる「オフィス」、生産活動を行っていれば「工場」、商品開発を行っていれば「研究所」、その他「社宅」や、「物流センター」など、企業が事業活動を行うために必要な資産を「企業不動産」と呼びます。

CRE戦略の定義を検索エンジンなど使って検索すると、様々な定義が存在しており、決まった定義は存在しておりませんが、国土交通省のウェブサイトによれは、

CREとは、『企業不動産について「企業価値向上」の観点から経営戦略的視点に立って見直しをおこない、不動産投資の効率性を最大限向上させていこうという考え方』

と定義されています。

この「企業価値向上」という観点を、戦略を実行する当事者(企業側)がどのように企業不動産を活用して実現するか、その意味で

CRE戦略とは、『企業不動産について、その最適な保有・利用方針を経営戦略・財務戦略と合わせて日頃から検討し、然るべきタイミングで戦略性を持って実行すること』

と筆者は考えます。

CRE戦略の歴史

企業不動産を売却・有効利用するような行動自体は古くから行われてきましたが、2000年代に入ってからより経営戦略的視点で実行されるようになりました。CRE戦略という意味では、2000年以降、4つの大きなフェーズに分けられます。

第1フェーズ(2000年~2006年)・・・バブル経済崩壊の影響を受けた資産リストラ

第2フェーズ(2007年~2011年)・・・決算を意識した売却益やキャッシュの創出

第3フェーズ(2012年~2019年)・・・新規投資に向けた前向きなCRE戦略

第4フェーズ(2020年~現在) ・・・所有と経営の分離、持たざる経営への転換

第1フェーズ

企業はSPC(Special Purpose Company:特別目的会社)を組成し、そのSPCに不動産を売却し、自らもそのSPCへの出資を通じて形として所有権を移転しながら、実質的な運営はこれまで通り行う(所謂セール&リースバック取引)というものでした。

多くの企業はバブル経済崩壊後の長引く経済不況を凌ぐために、保有する資産を売却することで資金調達を行いながら、不採算事業のリストラなどを実行しました。現在でもセール&リースバック取引は行われておりますが、この頃の手法は実質的には資産を担保にした資金調達の色合いが強く、その後の会計制度の変更により、オフバランスの要件も厳しくなりました。

第2フェーズ

2008年頃に発生した、サブプライム問題・リーマンショックに端を発した世界同時不況による日経平均最安値更新など、回復基調にあった日本経済が再び下落基調になるタイミングで、多くの企業は資金調達と合わせて決算を意識した経営戦略を求められた時代でした。

その中で、古くから保有し帳簿価格の低い不動産を売却することにより、売却益を計上するなど決算の数字を意識した取引が多く見られました。

第3フェーズ

サブプライム・リーマンショックから脱却した世界経済の回復基調に合わせ、大規模な金融緩和や規制緩和による需要創出を狙った、所謂アベノミクスにより企業業績も回復基調になり、前向きな新規投資(工場建設等)が多く行われ、その新規投資資金を、財務戦略の一環として、銀行借り入れだけに頼らず、外部資金(不動産ファンド等)を活用した開発型の資産流動化など、CRE戦略という言葉がこのフェーズから世間一般にも認識された時代でした。

第4フェーズ

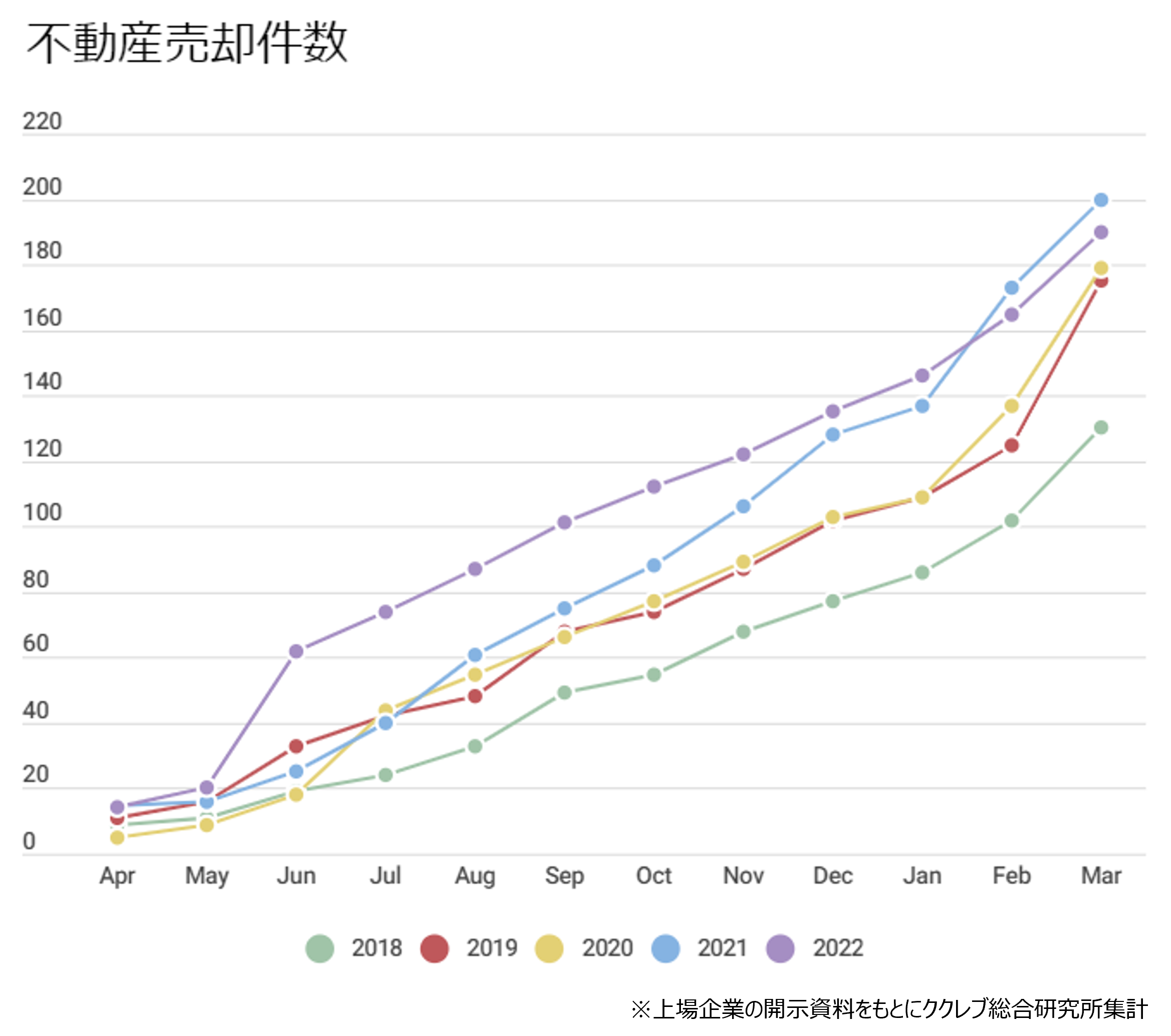

2020年に世界的に発生した新型コロナウイルスに端を発したコロナショックによる、行動制限などによる経済活動への大打撃と、テレワークの普及による「新しい生活様式」(オフィスに出社しなくても仕事ができる)がより明確となったことにより、大手企業が保有する本社ビルを売却するなど、「企業の不動産売却が加速、持たざる経営への転換」(日本経済新聞2021年4月5日付記事)という流れや、本業に直接関係のない不動産を手放す動きも顕著となるなど、CRE戦略に対する意識の高まりが顕著となっており、実際に過去5年における上場企業の不動産売却件数を追うと、コロナ禍にあったここ2年は過去と比べても高水準での企業不動産の売却が確認されています。

<上場企業における不動産の売却件数(累計)>

CRE戦略はなぜ必要か?

CRE戦略というと、単純に不動産を売却することをイメージするかもしれませんが、CRE=不動産売却ではありません。

CRE戦略には、経営戦略・財務戦略の視点から、長期的な経営方針における戦略の実行(売却・購入・賃貸・賃借)が伴う必要があり、先ほどのCRE戦略の歴史の通り、6~7年の中期的スパンで発生する経済イベント(●●ショック的なもの)において、企業業績に大きな影響を与えることとなる「不動産」、その保有する企業不動産一つ一つについて、どのようなポジション(帳簿価格と時価の関係、立地の特性等)を持っているかを詳細に把握することで、初めて戦略を伴う施策となり、最終的な「企業価値向上」として株式市場における評価につながることから、CRE戦略は企業にとって必要なのです。

CRE戦略と経営指標

2022年4月の東証による「プライム市場」「スタンダード市場」「グロース市場」の3つの新しい市場区分への再編は、企業に新たな課題を突き付けました。

東証によれば、新市場の上場企業数は2022年12月現在3,805社であり、その内訳は「プライム市場」が1,838社、「スタンダード市場」が1,451社、グロース市場が516社とのことであり、東証の市場改革の目玉は、世界の投資家に信頼される市場づくり、すなわち世界で戦う「プライム市場」銘柄の育成であり、東証としてはこれまで、「プライム市場」の基準を満たしていない企業を暫定的に認めてきましたが、いよいよその期限も2025年3月と迫ってきています。

そして東証はさらに2023年3月31日に、「プライム市場」と「スタンダード市場」に上場する約3,300社に対し、株価水準を分析して改善するための具体策を公表するように要請を行いました。

具体的には、東証のウェブサイトにおいて、「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」(https://www.jpx.co.jp/news/1020/20230331-01.html)と題し、上場会社に通知を行いました。

これによれば、

- 資本コストや株価を意識した経営の実現に向けた対応(プライム市場/スタンダード市場)

- 株主との対話の推進と開示(プライム市場)

- 建設的な対話に資する「エクスプレイン」のポイント・事例

の3つの事例を具体的に示しました。

背景としては、現状として、プライム市場の約半数、スタンダード市場の約6割の上場企業がROE(自己資本利益率)8%未満、PBR(株価純資産倍率)1倍割れと、資本収益性や成長性といった観点で課題がある状況であり、「企業価値向上」の実現に向けて、経営者の資本コストや株価に対する意識改革が必要との考えがあるようです。

ROEやPBRなどの指標に大きく影響するのが、企業のバランスシートの大きな部分を占める不動産ということを考えると、企業は保有する不動産についての戦略、すなわちCRE戦略と真剣に向き合うタイミングに来ていると言えます。

CRE戦略の成功ケースについて

実際にCRE戦略を実践し、成功したケースをいくつか紹介します。

事例を確認することにより、CRE戦略の実践の参考にしてみてください。

CRE成功事例① 食品メーカーA

食品メーカーAはかねてから、保有する多数の不動産の時価を毎年認識しており、各工場や物流拠点が帳簿価格に対して、含み益があるのか/含み損なのかを把握していました。

そのような中で、生産拠点の見直しの一環で含み益が大きい工場を売却することになった際に、バランシートの整理として、含み損が大きい資産を同時に売却し、結果的に帳簿価格が大きい資産をバランスシートから外すことにより、ROA(総資産利益率)を大きく改善させ、株式市場においても高い評価を得ることができました。

このケースでは、経営が常に保有する不動産の状況を把握していたことから、単純に含み益の大きい不動産を売却するのみならず、経営の課題となっていた資産も処理することにより、俯瞰的な視点で「バランスシートの整理」「経営指標の改善」という施策を実現できたCRE戦略の成功事例と言えます。

CRE成功事例② 電気機器メーカーB

電気機器メーカーBでは、既存工場の老朽化がかねてからの経営課題でした。

一方で、足元の受注は順調に増加していたことから、既存工場から新設工場への生産ラインの移設をプロジェクトとして推進していました。

その際に経営としては、

①銀行からの借り入れによる工場新設

②リース会社を利用したリースでの工場新設

という2つの選択肢で検討を開始していました。

しかしながら①を採用すれば、バランスシートの負債額が増加し、自己資本比率などの指標が悪化、一方で②を利用しようと思っても、工場自体のリースは実質的にはリース会社に対し、買戻しの確実性を求められ、結果的にファイナンスリースとなり、バランスシートの改善につながらない、という状況になっていました。

その際に、経営が選択肢を広げるということで採用したのが、不動産ファンドを利用した開発型流動化による工場新設というスキームでした。

このケースでは、最終的に自社の求める工場を他人資本で開発しながら、中期の賃貸借契約を開発時に締結することにより、企業側・不動産ファンド側の双方がリスクをコントロールできる手法をとれたことから、バランスシートの資産額を増やさずに新規で工場建設の目途をつけ、既存工場からの生産シフトを実現することを可能としたCRE戦略の成功事例と言えます。

CRE戦略を実行するためのパートナー選びは?

では、実際に企業がCRE戦略を実行するために、どのようなパートナーが必要となるのでしょうか?

実際に先ほどの成功ケースにおいてもパートナーの存在があり、CRE戦略を成功裏に実現するためには、一緒に並走してくれるパートナーの存在は欠かせないものと言えます。

各パートナーとしては、以下の通りですが、実際に各パートナーにより得意とする分野が異なるため、企業側としてどのような方針なのかを検討した上で、フィットするパートナーを見つけることが肝要と言えます。ここでは簡単に各パートナーの得意分野を記載します。

①不動産デベロッパー・・・主に更地の購入が得意

②リース会社・・・主にセール&リースバック取引が得意

③不動産ファンド・・・主に賃貸用不動産の購入が得意

④一般事業会社・・・主に賃貸用不動産の購入と撤退する不動産を新規に賃借

※投資用不動産の購入を経営戦略として注力しているケースや新規出店先を探索しているケースでは撤退用不動産を賃借または購入することもある。

⑤不動産仲介会社・CREアドバイザリー会社・・・幅広いネットワークを保有しており、上記パートナーのどれが企業にとってベストかのアドバイスが得意

まとめ~今後CRE戦略はさらに重要に~

以上、CRE戦略とは?というテーマについて、その歴史と、最近の東証の市場改革に伴うCRE戦略の必要性や成功事例などを解説してきました。

東証の市場改革も待ったなしという状況で企業側は今後のアクションとして、資本収益性を意識した経営をより求められることになります。そして、東証が求める自社の現状分析においては、ROIC(投下資本利益率)やROE(自己資本利益率)などの現状認識と、経営指標の改善策が求められます。

その際には、企業経営と切っても切れない「企業不動産」をどうしていくのか、CRE戦略がより一層求められていくものと思われます。

筆者が代表を務める、ククレブ・アドバイザーズ株式会社でも、長年の企業不動産に携わった専門メンバーが、中立的な立場でCRE戦略に関するサポートを実施しておりますので、CRE戦略についてお悩みの際には、当社ウェブサイトよりお問い合わせ下さい。

監修

ククレブ・マーケティング株式会社 CEO

大手事業法人のオフバランスニーズ、遊休地の活用等、数々の大手企業の経営企画部門、財務部門に対しB/S、P/Lの改善等の経営課題解決を軸とした不動産活用提案を行い、取引総額は4,000億円を超え、CRE戦略の立案から実行までを得意としている。

2019年9月に不動産テックを中心とした不動産ビジネスを手掛けるククレブ・アドバイザーズ株式会社を設立。

2021年10月にはデータマーケティング事業を主軸としたククレブ・マーケティング株式会社を設立し、現在に至る。