物流施設賃貸市場動向Vol.4 -建築費高騰は賃料上昇を招くのか-

マーケットサマリー

2022年下半期は、アフターコロナの生活定着に向けて変化の兆しが見えつつある。これまでコスト面の問題から海外での展開が中心だった半導体工場を国内で新設する例や、医薬品の工場新設など製造業で動きが見られた。また、エネルギー価格を中心に物価上昇は多岐にわたり、弊社ヒアリングによると物流施設の建築費が1年前と比較して1.5~2割程度上昇したとの声も聞かれる。

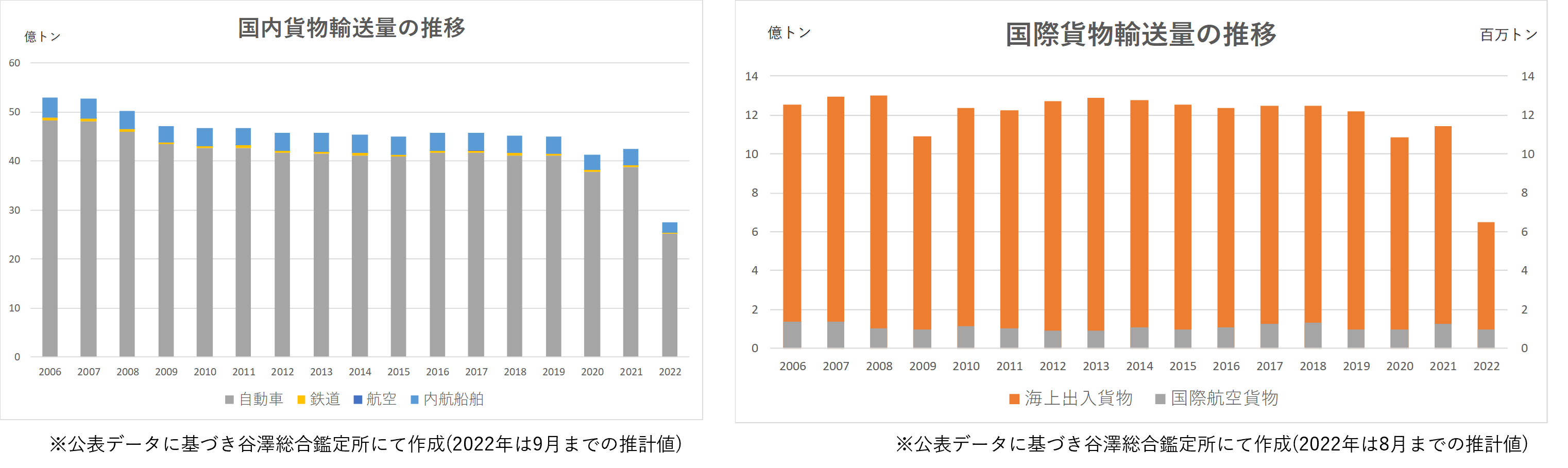

国内・国際貨物輸送量

2022年は、国内貨物が前年同期比で横這い、国際貨物は前年同期比で減少している。国際貨物は国内のサプライチェーンの正常化により物量が減少したが、運賃の高騰により物流企業は業績を伸ばしている。製造業が正常化に向かう事で国内貨物の増加や保管利用での賃貸需要が期待される一方、今後は燃料や電気料金・人件費の上昇が物流企業の業績に与える影響について懸念される。

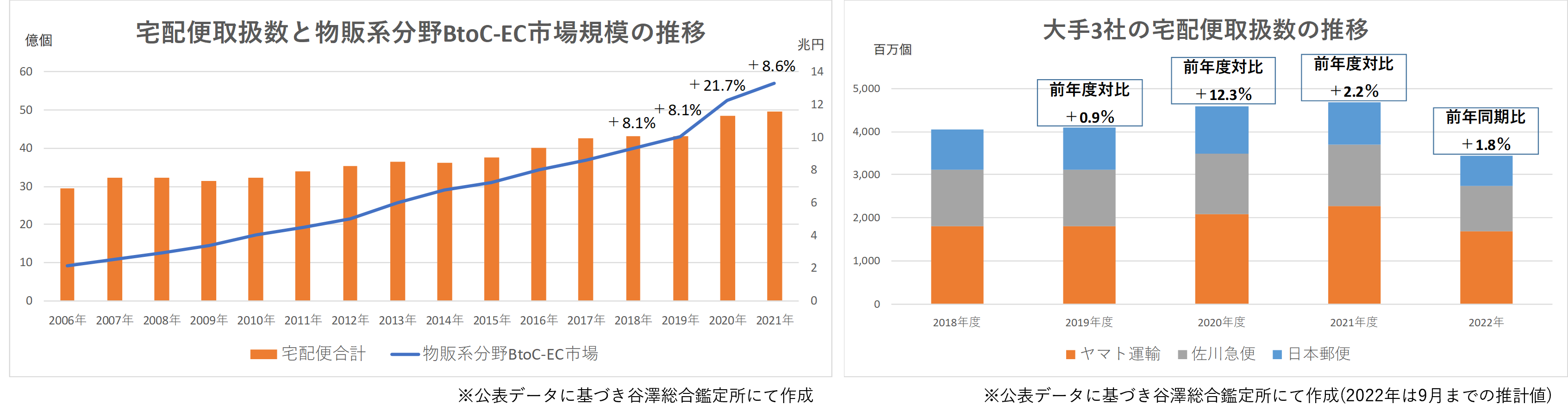

宅配便取扱数

EC(物販系分野BtoC-EC)市場規模は、前年比+8.6%(2020年は+21.7%)で上昇率が低下したものの拡大傾向は続いている。宅配便取扱数は、前年比+1.8%(2021年は+2.2%)で増加している。 2022年の取扱数を大手3社で見ると、ヤマト運輸、佐川急便が前年比で増加し、日本郵便は減少している。今後も、ネットスーパーの配送エリア拡大や拠点新設需要の増加が見込まれるため、物流を担うEC企業や3PL事業社の賃貸需要は底堅いものと見込む。なお、弊社ヒアリングによると大手EC企業の拠点拡大ペースが鈍っているとの情報もある。

物流施設の取引市場

2022年にJ-REITで売買された物流施設は約3,400億円で、前年比で比較すると減少しているものの、総額からみれば堅調であるといえる。私募ファンドにおいても、ガウキャピタルパートナーズが7物件総額800億円と言われる大規模な売買を行ったほか、100億円を超える物件売買が複数観察されている。

物流施設の賃貸需要

2022~2023年にかけて施設供給量が大きく増加する中、賃貸需要を牽引するEC企業や3PL企業の位置付けに変化はなく、前回調査時点との比較で賃貸需要は総じて底堅く推移している。また、工場の新設・増設が計画されていることから、保管需要の回復が期待される。一方で、2023年竣工の施設供給量が相当数あり、2022年竣工施設の空室と合わせて空室率の上昇が見込まれるエリアがあるが、このようなエリアでも土地の取得単価や建築費の高騰の影響から募集賃料水準を下げる動きは限定的で、成約賃料水準は上昇が続くものと見込まれる。

賃貸物流施設のエリア別 見込み賃料水準・空室率

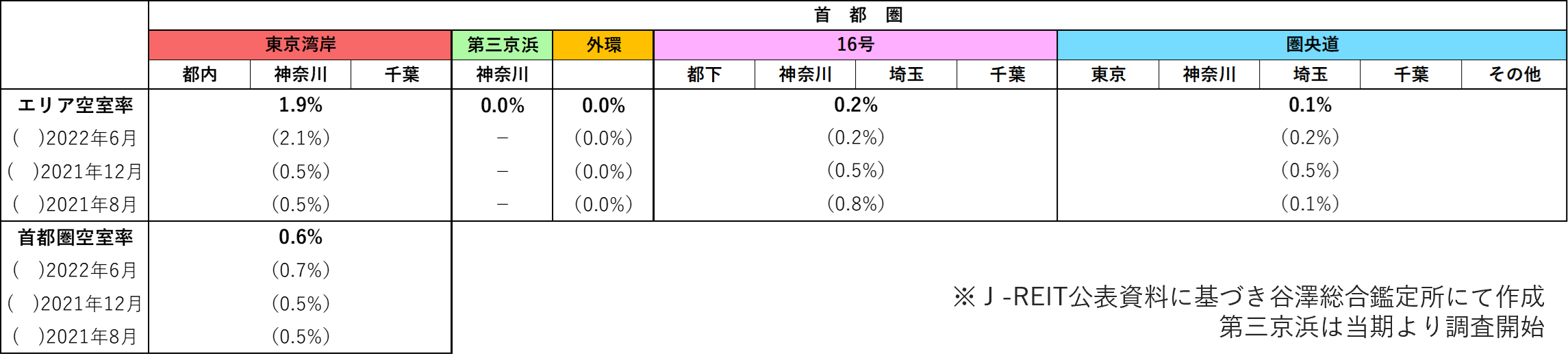

首都圏

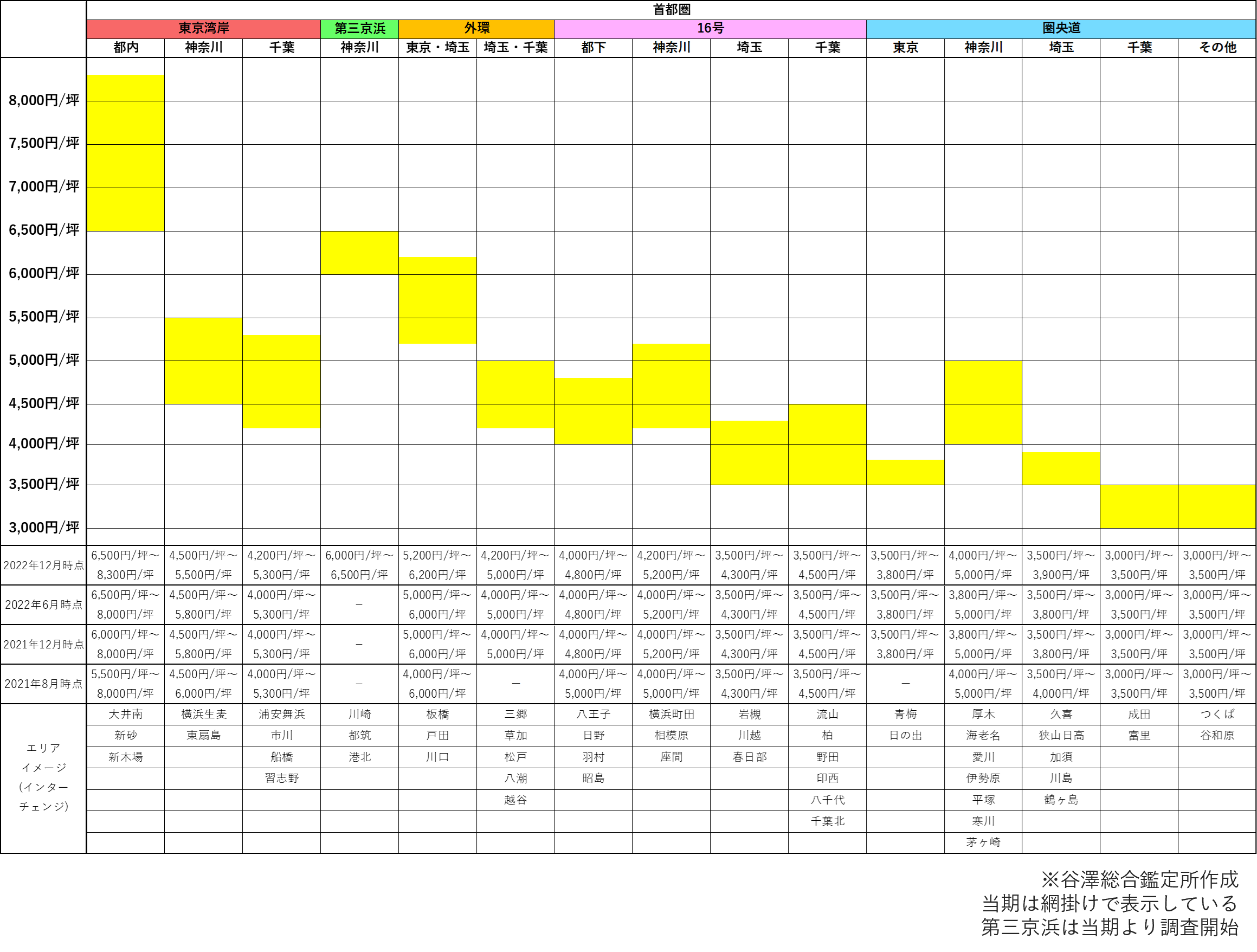

首都圏の見込み賃料水準及び空室率は後掲の通り。首都圏の賃貸物流施設は、前回と同様に新規施設の大量供給により満床で竣工を迎える物件数の供給量に対する割合が半年前と比較して減少しており、2023年まで同様の傾向が見込まれる。なお、半年前に空室が目立った国道16号エリア及び千葉県内陸部の一部では空室の消化が進んでおり、需要は総じて底堅い。賃料についても、開発会社側の土地取得コスト、建築費上昇の影響により募集賃料が上昇しており新規成約賃料水準も上昇している。

開発会社等へのヒアリングでは、建築費高騰により新規供給施設の募集賃料は上昇が続くものと見込まれるが、テナント側が許容できる賃料水準は上限に達しつつあり今後の開発プロジェクションを慎重に見極める姿勢である。既存施設については、再契約及びリテナント時に従来より高い賃料水準で成約している事案があることから、上昇ペースは鈍化しているものの賃料水準の上昇は続いている。なお、今後の供給動向については、神奈川県内陸部・茨城県で2022年をはるかに上回る大量供給が予定されており、リーシングの進捗に注目が集まる。

テナントサイド等へのヒアリングでは、EC企業を中心に総じて賃貸需要は底堅いとの回答が得られている。また、半導体・医薬品工場の新設等でコロナ期に停滞していた製造業の荷主の需要回復に期待が寄せられる。ただし、大手EC企業の新規拠点開設ペースが鈍化している点については懸念の声が上がっている。

後掲の見込み賃料水準の動向より、賃貸市場は底堅く推移しているといえるが、大量供給が進むことで2023年までは神奈川県内陸部及び茨城県を中心に空室率は上昇するものと考えられる。今後の動向については好立地で割安感のあるエリアでは見込み賃料水準の上昇が見込まれるが、建築費の高騰による募集賃料が需要者層に受け入れられないエリアでは空室の長期化や賃料の下落が顕在化する可能性がある。

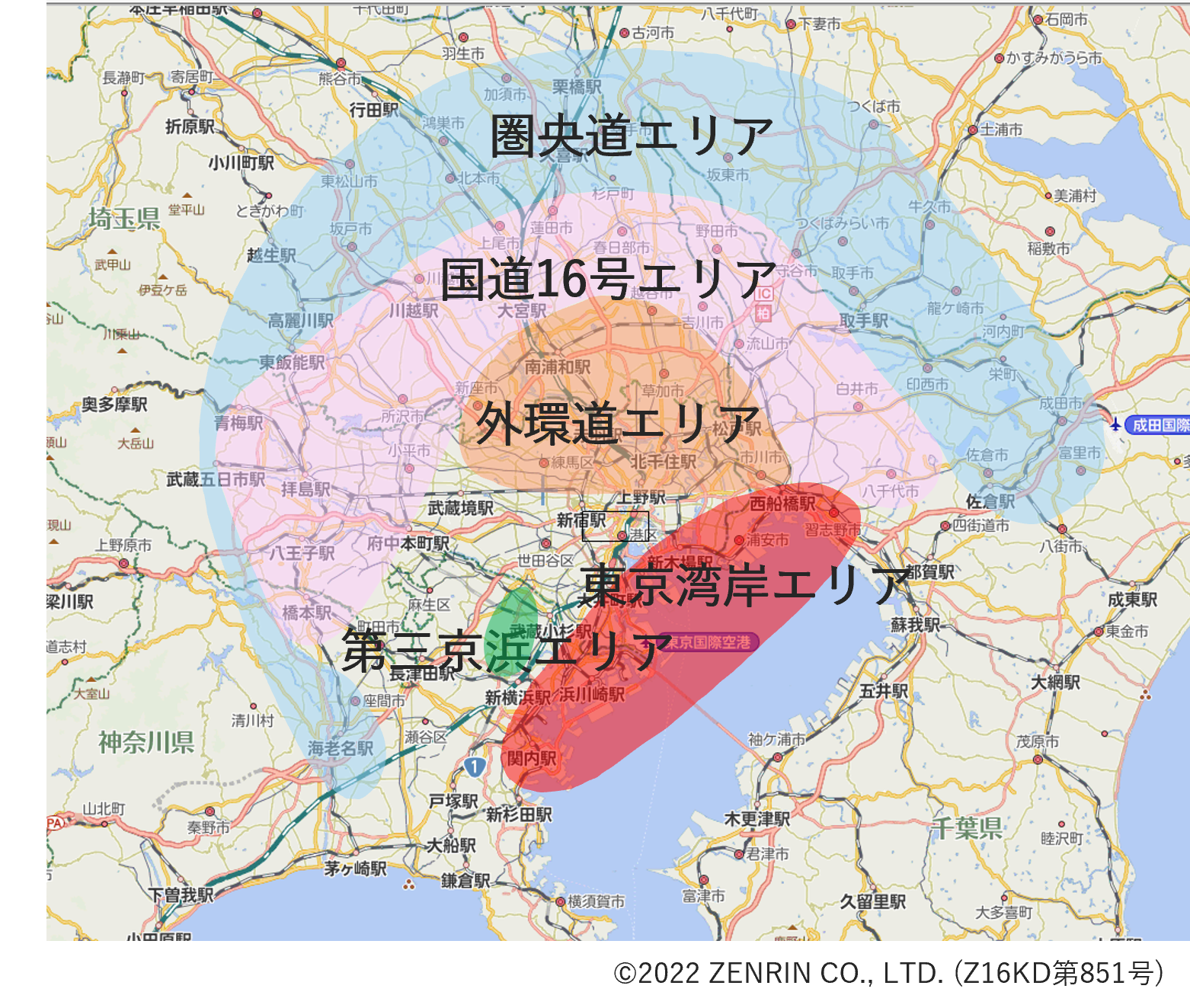

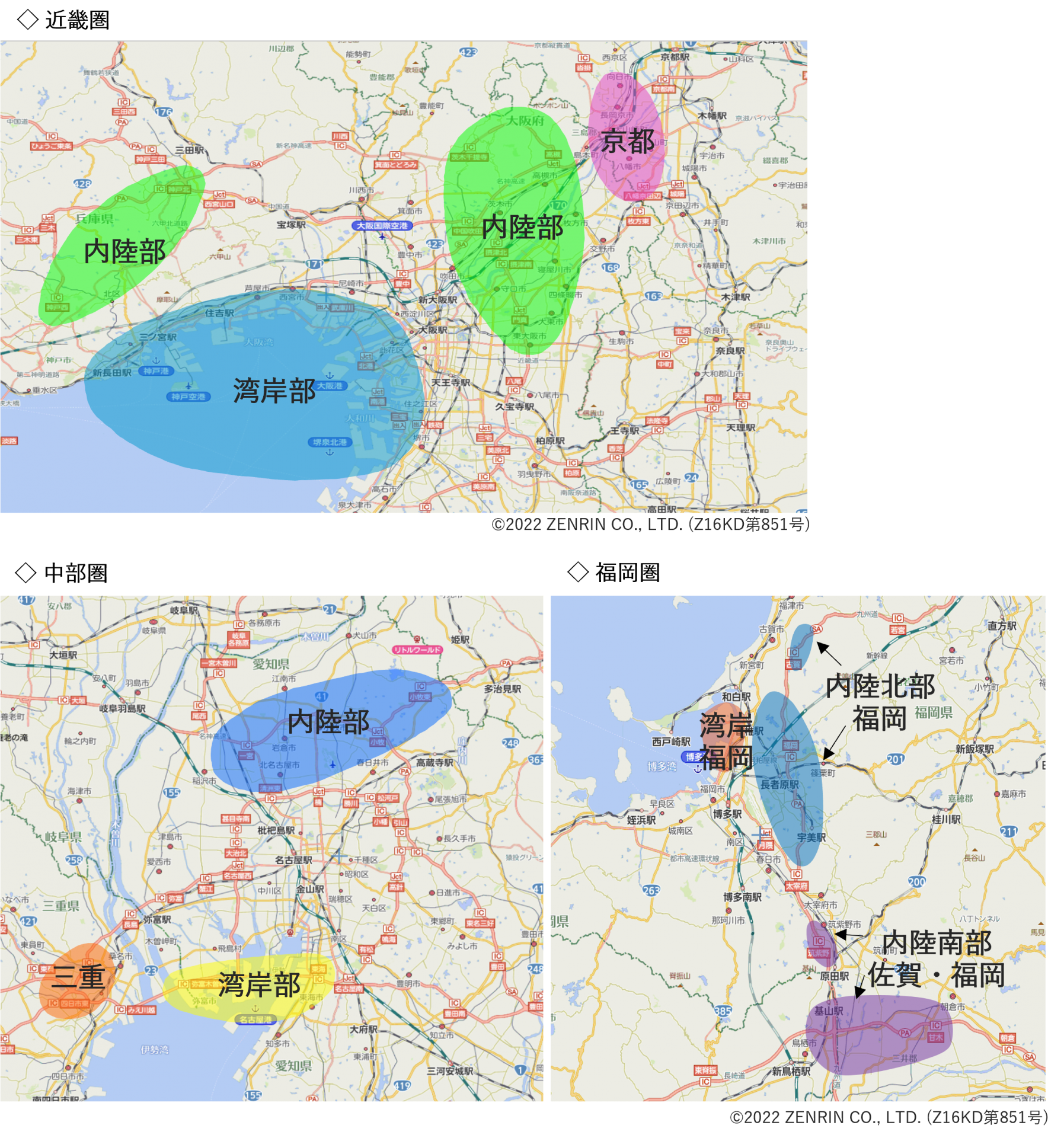

エリア分布

首都圏 エリア別空室率

首都圏 エリア別見込み賃水準

※前提スペック

・汎用性のあるマルチ型物流施設(ドライ倉庫)

・床面積30,000㎡~

・築年20年未満

近畿圏・中部圏・福岡圏

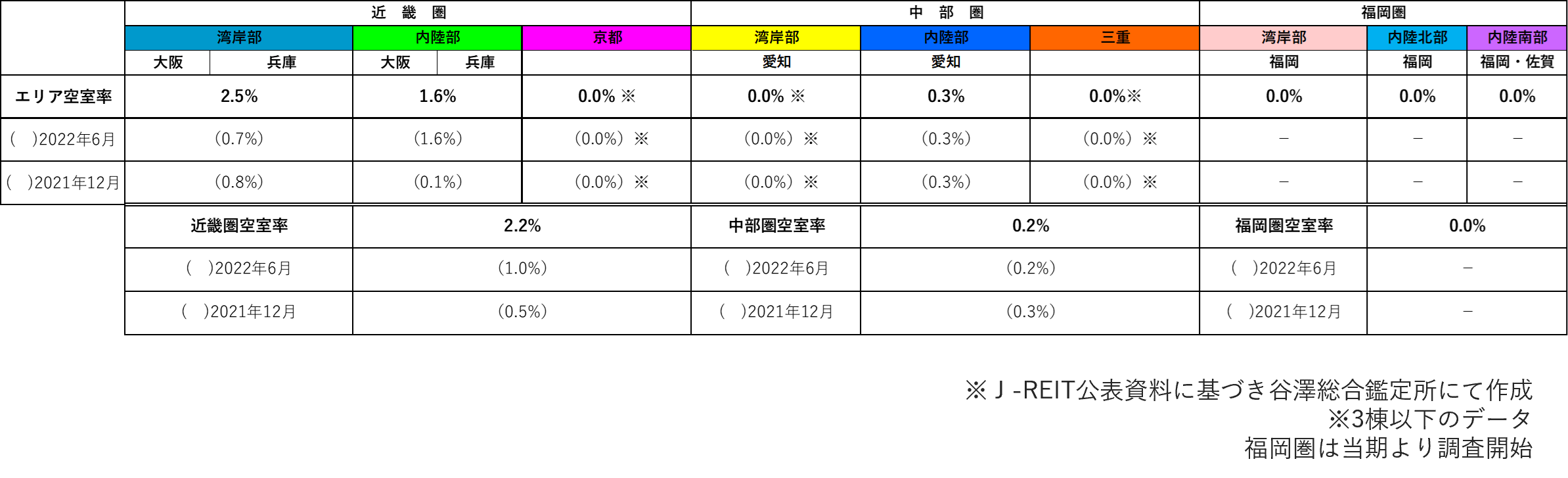

近畿圏・中部圏・福岡圏の見込み賃料水準及び空室率は後掲の通り。

近畿圏

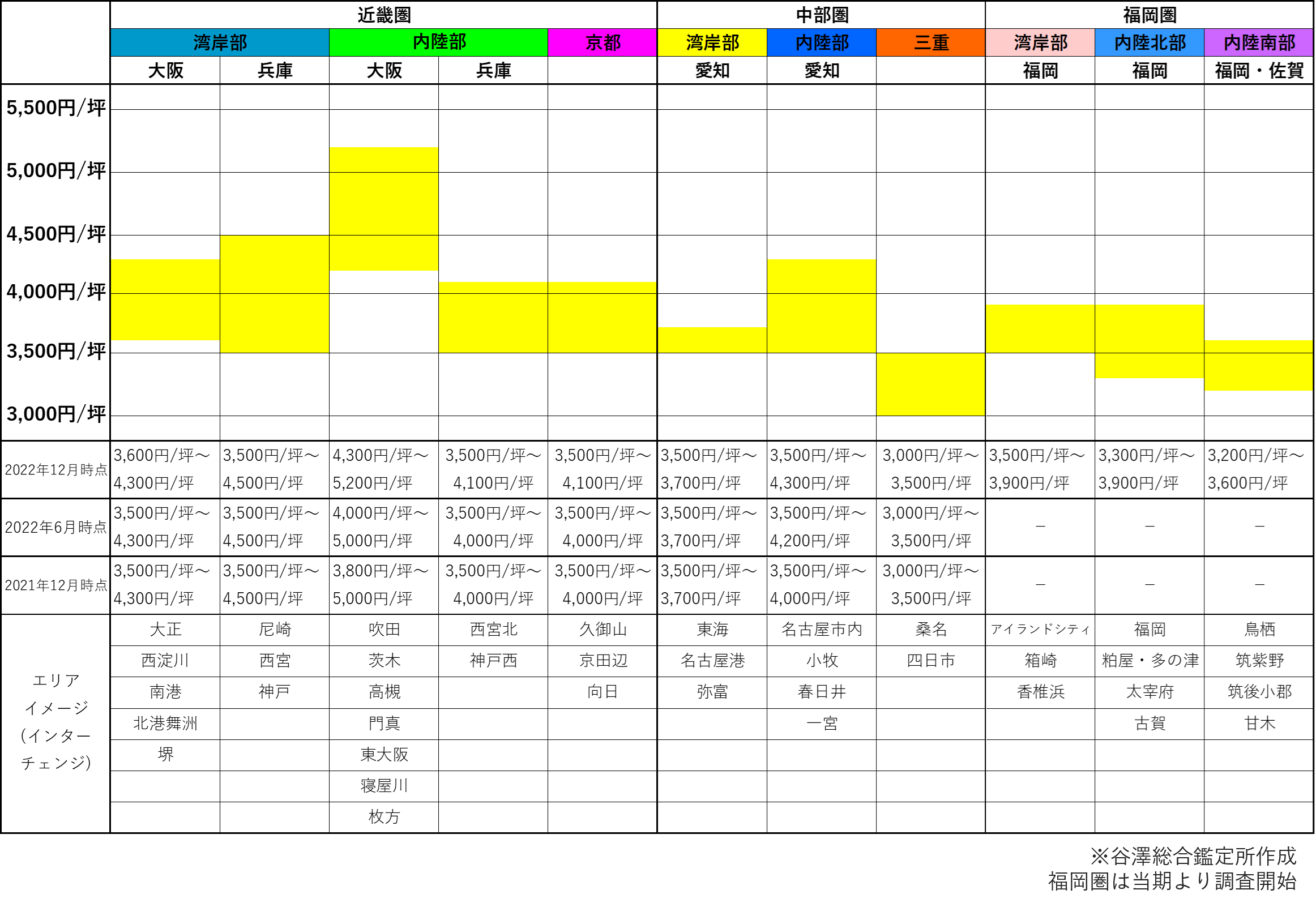

既存施設の空室率は、湾岸部で一棟全体の退去があったことから上昇しているが、総じて需給はタイトな状況である。逼迫した需給環境を背景に、大阪府内陸部エリア及び京都府エリアでは見込み賃料水準の上昇が進んでいる。精通者へのヒアリングによると、半年前まで近畿圏での最高水準が5,000円/坪までと言われていたところ、直近では茨木IC及び吹田IC周辺において5,000円/坪を超える事案が観察されているとの事である。

今後の計画については、2024年に大阪府茨木市で延床面積32万㎡ の「GLP ALFALINK 茨木」や延床面積16万㎡ の「LOGI’Q南茨木」が供給予定である。大阪府内陸部エリアは、2023年まで全体の新規供給予定量がこれまでの供給量と比較して大きく変動しないことから、需給がタイトな状況は続くものと考えられる。

中部圏

愛知県湾岸部では、2022年竣工の大規模施設が現在も纏まった床をリーシング中で、2023年に供給される物件のリーシングに影響を及ぼす可能性が高い。半年前に小牧IC周辺で目立っていた空室についてはリーシングが進み、直近では内陸部の別のエリアで一部空室が認められる程度である。2023年は施設供給量が急増した2022年の1.5倍の供給が予定されており、需給バランスは緩和された状況が続く。なお、賃料については現在の募集賃料水準を下げるような動きは無いため、概ね横這いから微増傾向での推移が見込まれる。

2024年には延床面積19万㎡の「DPL小牧」が供給予定で、周辺における最大規模の施設となるため、募集賃料水準に市場関係者の注目が集まる。

福岡県

福岡県内陸部では、2022年から2024年頃まで纏まった供給が計画されているが、従来は福岡県湾岸部,鳥栖エリアを中心とした狭い商圏だったものが近時広がりを見せており、物流供給網の整備と併せて新設拠点の設置ニーズが拡大する点に期待が寄せられる。

2024年には福岡県湾岸部で延床面積15万㎡の「(仮称)T-LOGI福岡アイランドシティ」が供給予定であり、規模・建物スペックともにエリアにおける旗艦物件となることから、当該物件のリーシング状況、成約賃料水準に注目が集まる。

エリア分布

近畿圏・中部圏 ・福岡圏エリア別空室率

近畿圏・中部圏・福岡圏 エリア別見込み賃料水準

※前提スペック

・汎用性のあるマルチ型物流施設(ドライ倉庫)

・床面積30,000㎡~

・築年20年未満

※利用上の留意点

本調査に関する書類の著作権は株式会社谷澤総合鑑定所に属しており、複製,転用,配布を禁止致します。本調査の内容の全部または一部を利用し、又は転載等にてご利用される場合は、事前に当社の書面による承諾を得てください。

なお、本調査の内容については正確を期しておりますが、内容の誤りや不正確に起因するいかなる損害や損失について当社は一切責任を負いません。

過去のレポートは株式会社谷澤総合鑑定所のホームページ「Market Report」で公表しています。

<提供:本件に関するお問い合わせ>

![]()

東京本社

〒107-0052 東京都港区赤坂1丁目11番44号 赤坂インターシティ6F

ロジスティクスチーム:植田

TEL:03-5549-2202

MAIL:papp@tanikan.co.jp