物流施設賃貸市場動向Vol.7 -賃貸需給は西高東低の傾向に-

マーケットサマリー

デフレ完全脱却は道半ばであり、各指標から景気の足踏み状態が窺われる。消費者物価指数(生鮮食品を除く総合)は、2022年4月~日本銀行が目標に定める前年比上昇率2%台を維持しながら推移している。一方で、2024年1-3月期の実質GDPは前期比-0.7%となった。2023年4月~個人消費支出や住宅需要がマイナスで推移する中、直近では下支えとなっていた設備投資も前期比でマイナスとなり民間需要の項目すべてが前期比でマイナスとなった。賃金は2024年4月まで25ヶ月連続で実質賃金の減少が続いていたが、2024年春闘で定昇込み賃上げ率が前年を大きく上回る5.08%に達し、中小企業の賃上げも進んでいることから2024年4-6月期以降の実質賃金の動向に注目が集まる。物価上昇、金利上昇等の先行きに対する不安から、個人実質消費は力強さを欠いているが、実質賃金の上昇により消費支出増加の機運が国民全体で高まることにより、景気の好循環が見込まれるため、本年の実質賃金上昇は今後の景気回復に向けて必要不可欠なものとなる。なお、本調査時の開発会社等へのヒアリングより物流施設の建築費は半年前と比較して5~10%程度上昇しているもようで、開発計画にも影響が出てきていることから、今後施設供給量が減少するエリアも見込まれる。

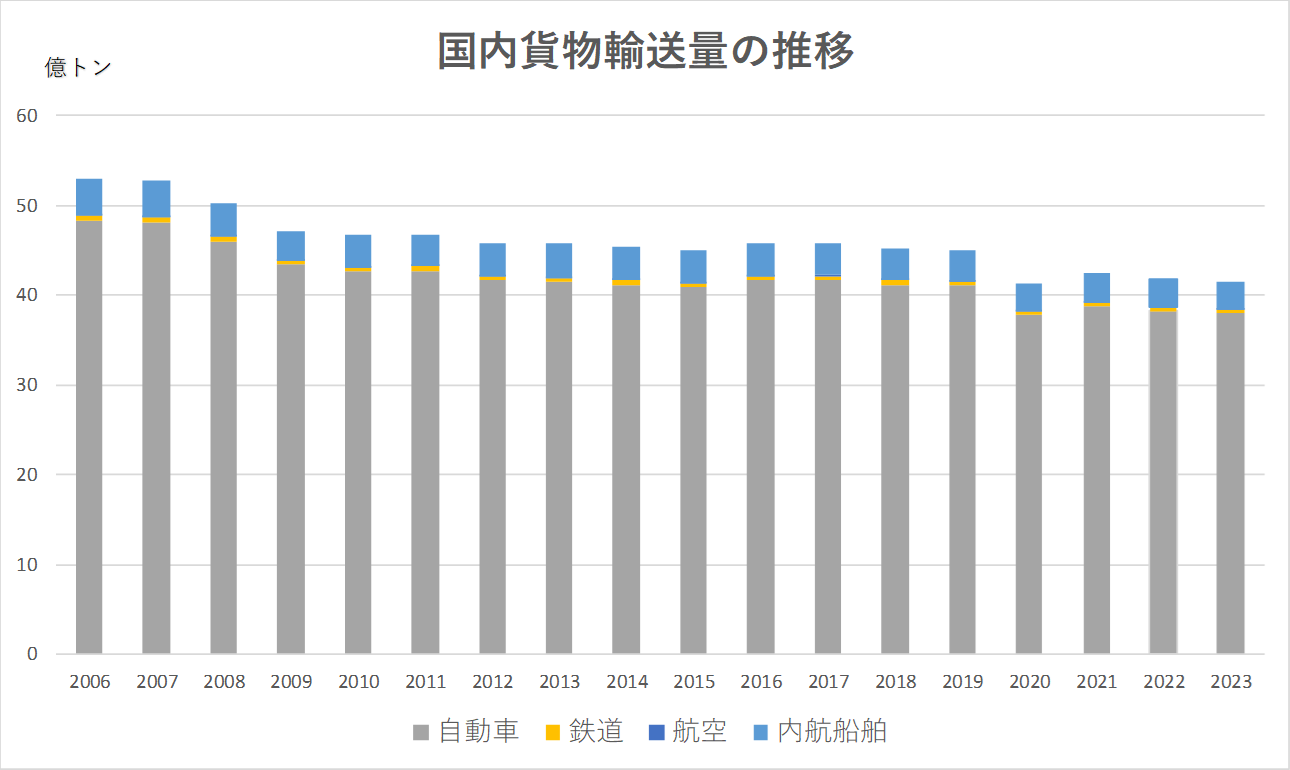

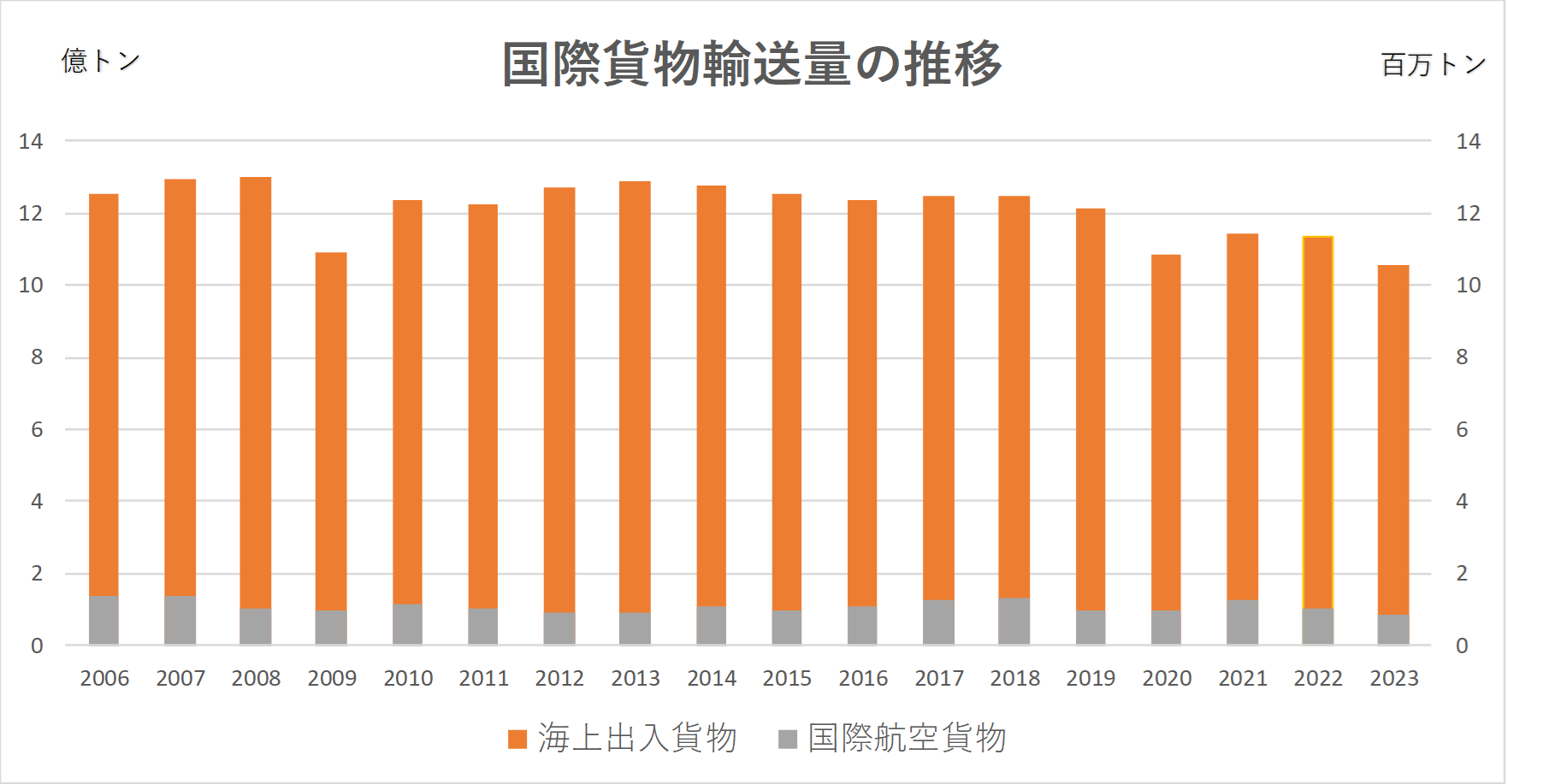

国内・国際貨物輸送量

2023年の国内貨物は前年比-0.9%、国際貨物は前年比-7.3%で推移した。2024年も3月までの公表データでは各貨物輸送手段で前年同月比で減少しており、ここ一年の荷動きは総じて鈍い。また、鉄鋼の需給動向については、不正認証が発覚した自動車製造のほか、建築や汎用・業務用機械製造の需要も2024年3月までは前年同月比で減少している。住宅着工戸数や生産用機械は回復の基調が認められるが、需要面では力強さを欠く。

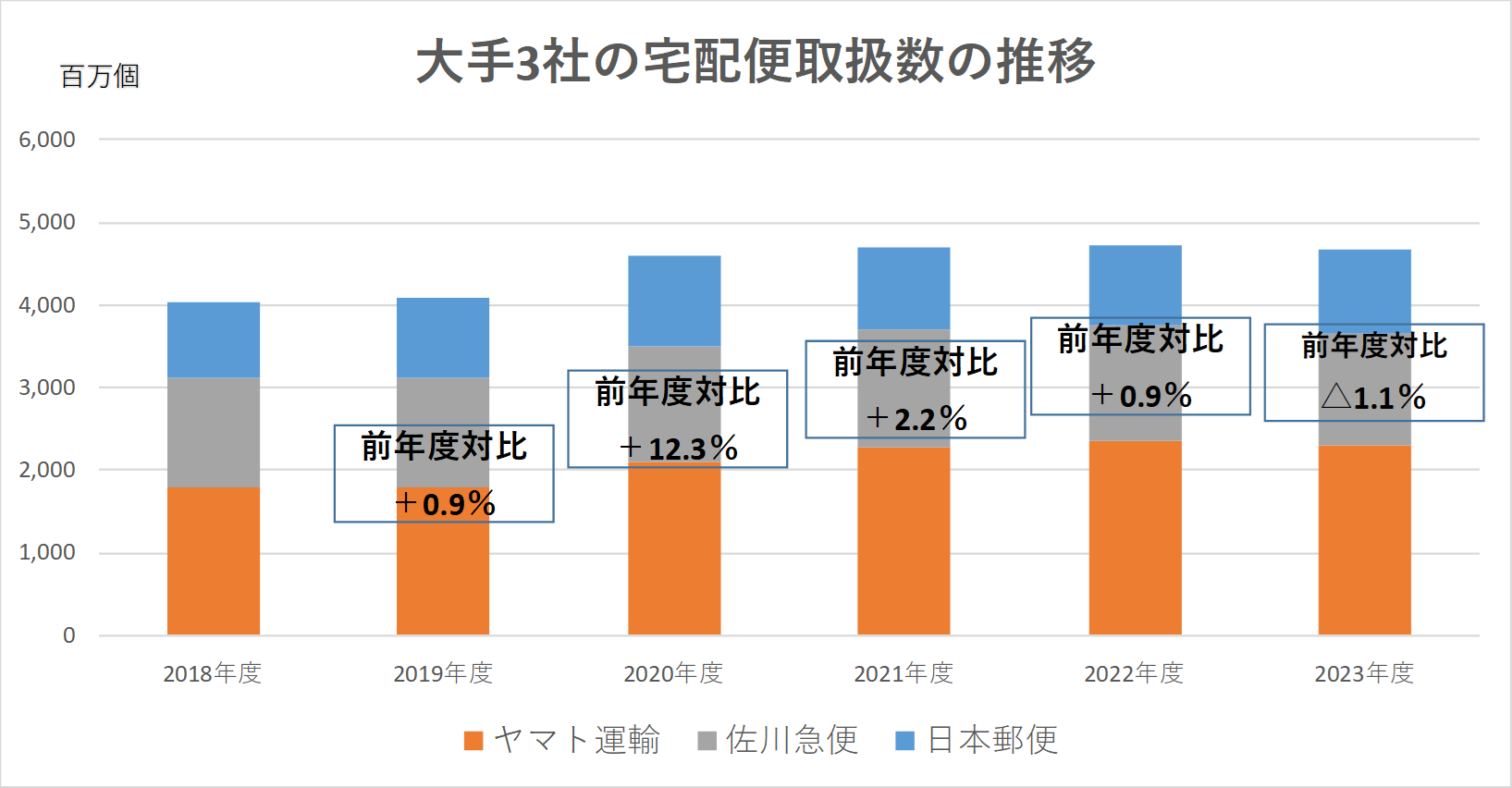

宅配便取扱数

2023年度の宅配便取扱数を大手3社で見ると、日本郵便のみ前期比で微増、ヤマト運輸・佐川急便は前期比で2~3%減少しており、貨物輸送量の動向も考慮すると全般的に荷動きが鈍いものと読み取れる。2024年4月以降も3社とも前年同月比で概ね横這いとなっている。

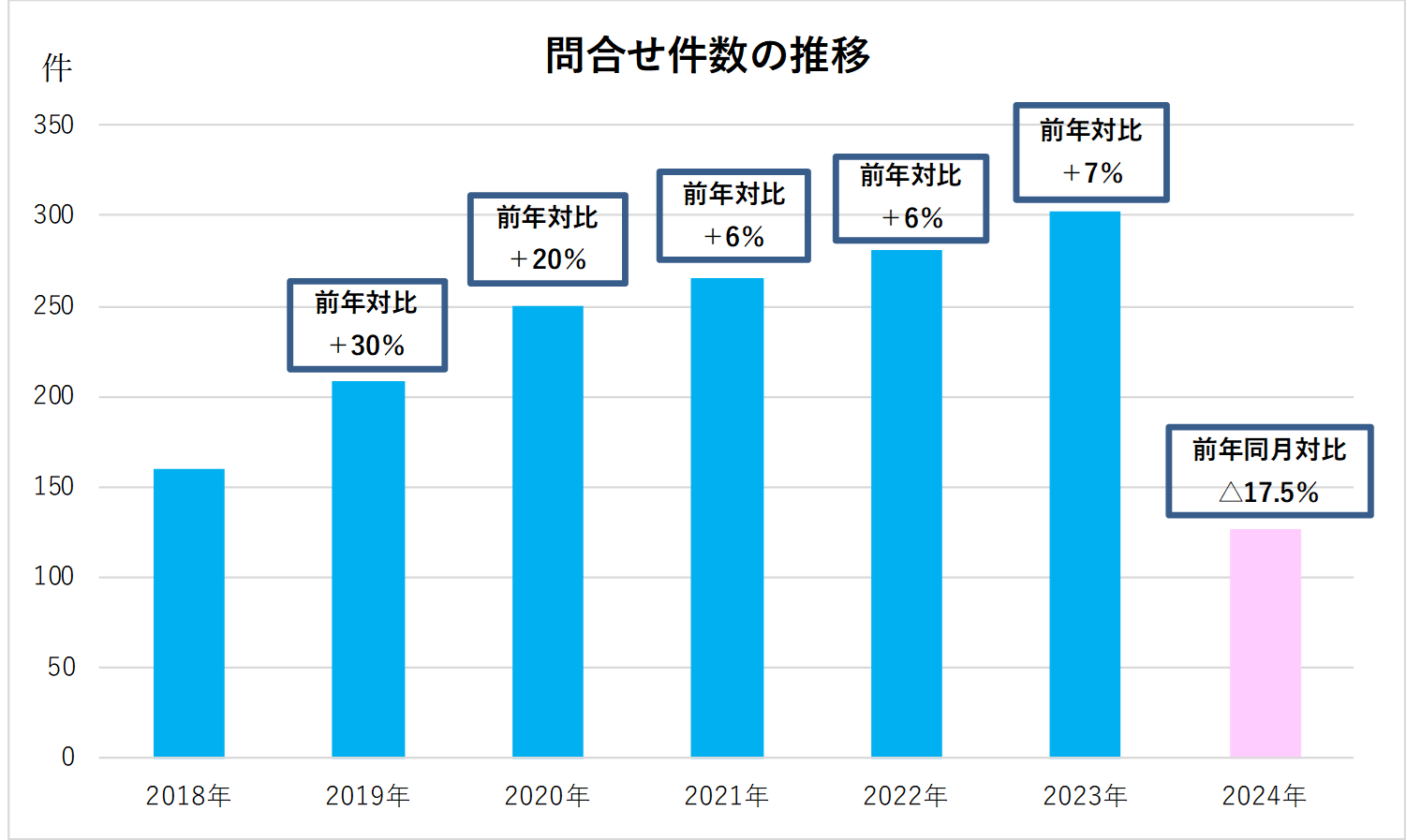

物流施設の取引市場

2024年1-6月のJ-REIT物件売買金額は2,000億円超で前年同期比概ね同水準となったが、世界各国の金利水準や、日本長期国債利回りの上昇から、J-REITの投資口価格は軟調である。また、産業ファンド投資法人が国内事業会社と共同出資する私募ファンドで総額1,000億円超の取得事案が観察された。私募REITや私募ファンドでも、中~大規模物件の売買が複数観察されている。当社への物流施設に関する問い合わせ件数は、前年同月比17.5%減少した。2024年後半からは2022~2023年に大量供給された施設が出口戦略を迎える時期であり、取引市場でも大量供給が始まる。この他、物流企業のM&Aが増加していることから、運送業界・倉庫業界の合従連衡は進んでいく。

物流施設の賃貸需要

需給については、前回調査時点まで供給過多の影響が顕在化していた首都圏16号(神奈川座間)・圏央道(神奈川厚木)エリア・東京湾岸(神奈川幸浦)エリアの空室消化が一部進んだものの、今後供給される施設も多いことから回復には至っていない。また、圏央道(茨城)エリア、圏央道・16号(埼玉関越自動車道沿い・加須以北)エリアでは、ワーカー確保の観点から需要は弱く空室が目立つ施設が増加している。当該エリアの施設ではフリーレントの付与期間を長期化させたり、賃借人への提案賃料を下げる動きも観察されている。他にも16号(千葉柏)エリアで空室・二次空室が増加している。

中部圏でも愛知県~三重県湾岸エリアで需給が緩んだ状況は続いており、内陸部では空室の懸念は無いものの、賃料の上値が重く想定より低い成約賃料が多いため、今後の需給動向は懸念される。一方で、近畿圏・福岡圏は既存施設の空室率が低く賃料も上昇しており、今後供給される纏まった規模の施設についてプレリーシングが順調な物件も多いため、好調な状況にある。

西日本の好調な賃貸市況と比較して、中部圏を含む東日本の一部需要が弱いエリアでは今後賃料調整が進むものと考えられ、需給は西で逼迫しており、東で緩和された傾向にある。

※公表データに基づき谷澤総合鑑定所作成

※公表データに基づき谷澤総合鑑定所作成

※公表データに基づき谷澤総合鑑定所作成

※公表データに基づき谷澤総合鑑定所作成

※公表データに基づき谷澤総合鑑定所作成

※公表データに基づき谷澤総合鑑定所作成

※公表データに基づき谷澤総合鑑定所作成

※公表データに基づき谷澤総合鑑定所作成

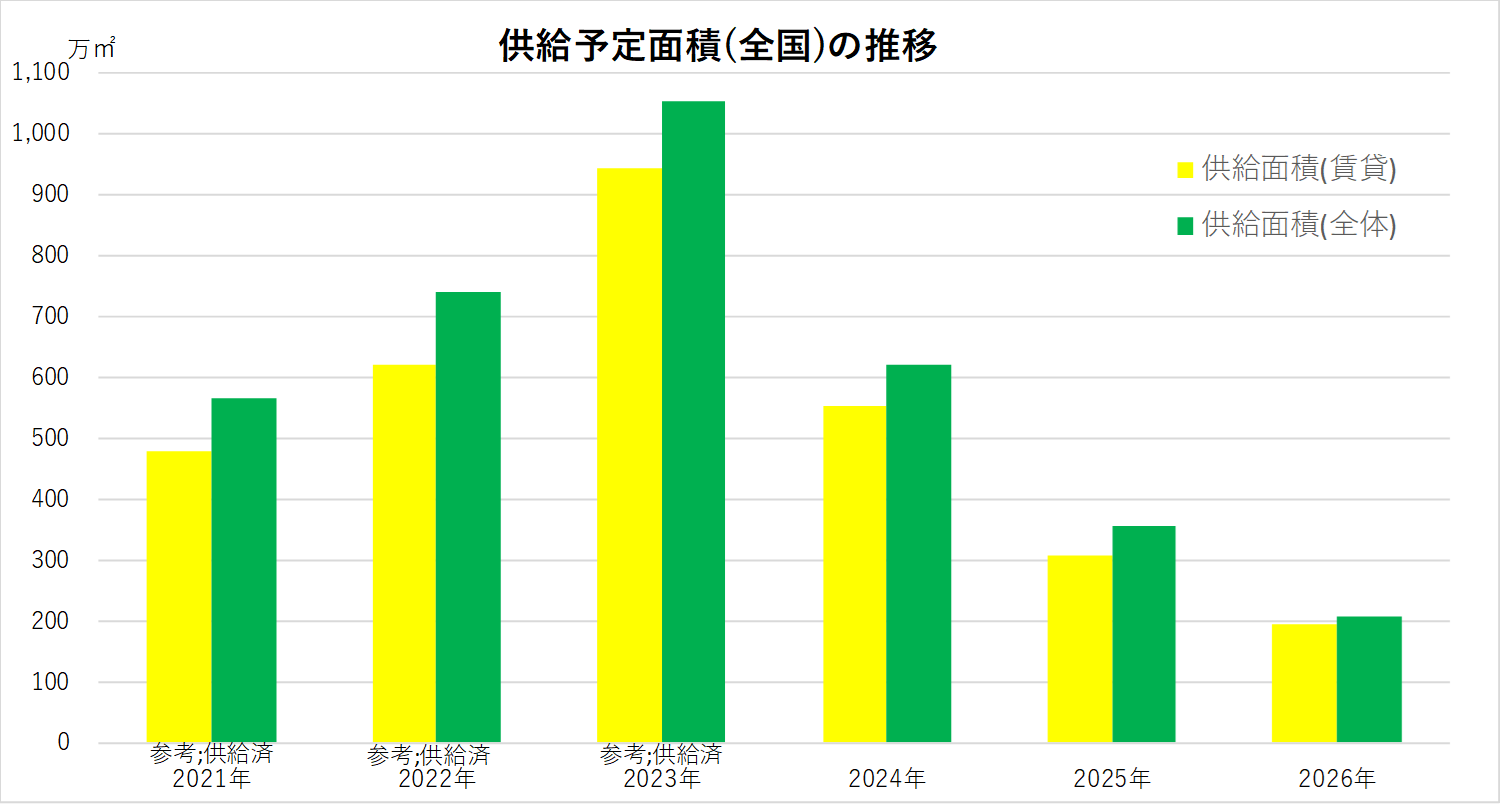

物流施設の供給予定(全国)

現在予定されている新規供給予定面積は、以下の通りである。

2023年は記録的な大量供給の年となったが、物価上昇に対する生活防衛意識の高まりから個人消費支出が低下傾向にあった点や、鉱工業生産指数も不振だった点から貨物輸送量は減少傾向にある。物流施設の賃貸需要層の一角を占めるEコマース業界は、物販系分野の市場規模拡大で堅調な推移を示しており、賃貸需要を下支えしている。しかしながら、直近2年の施設供給量は需要を大きく上回るもので空室率の上昇を招いた。下図の通り2024年の供給予定面積は2022年を下回る水準になるものと見込まれ、その後現在の建築費の高騰や土地取得価格の高止まりを受けて、これまでより供給量は抑制されるものと推測する。首都圏においては、供給過多の状況が続く16号神奈川内陸・神奈川湾岸や圏央道埼玉、茨城等といったエリアで、今後も纏まった供給が続く事から暫く当該エリアの空室率は高い水準で推移する。中部圏は、湾岸部の空室が解消されないまま本年も纏まった規模の施設供給が予定されているため、名古屋市・三重県湾岸部、小牧周辺の空室率上昇が見込まれる。なお、前回調査時にも触れた通り、2024年の供給量が特に多いのは大阪府であるが、プレリーシングは好調で賃料水準も予測していた水準もしくは予測を超える賃料水準で成約する見込みである。従って、需給バランスへの影響は限定的で、近畿圏全体で今後も需給逼迫を背景とした賃料上昇が見込まれる。福岡圏は現在空室率が低い水準で推移しており、精通者へのヒアリングでは、「すぐに使える空き区画が欲しい」との声が多く聞かれるとの事である。今後も纏まった供給が予定されているものの、プレリーシングも好調で竣工前に安定稼働を迎える施設が珍しくない。前回調査時には、急増した供給量に対して懸念する声もあったが順調に推移している。また、大手家具のニトリは大規模な自社保有施設を2025年にかけて全国で複数稼働予定であり、一部既存賃貸施設から退去する可能性がある。

建築費の高騰は直近でも止まるところを知らず、4週8閉所の定着でこれまでより建築期間は数カ月長期化することから、土地取得時の成約賃料水準では事業収支が合わず開発計画が成立しないエリアが増えている。建築費高騰は、首都圏に限らず万博開催やIR整備が進む大阪や半導体工場建設による九州等、全国的に人手が逼迫した状況から今後も上昇する可能性がある。昨年まで開発計画を公表していた案件が中止されたり、土地のまま売却されるケースも複数観察されており、既述の通り2024年以降、施設供給量の増加が抑制されていくものと考えられる。

このような中、開発会社・3PL事業者等各社へのヒアリングによると、新たな需要を取りこぼさないよう冷凍冷蔵施設の開発に本格的に取り組み始めている企業が半年前の調査時より増加した。「2024年問題」の影響から中継地点への積極的な投資を行っている企業は少数だった。また、マテハンのオートメーション化やAIによる庫内管理システム導入への取り組みは、前回調査時点と比較して「取り組んでいる」と回答した企業が増加した。

※公表データに基づき谷澤総合鑑定所作成

※公表データに基づき谷澤総合鑑定所作成

賃貸物流施設のエリア別 見込み賃料水準・空室率

首都圏

首都圏の見込み賃料水準及び空室率は後掲の通り。

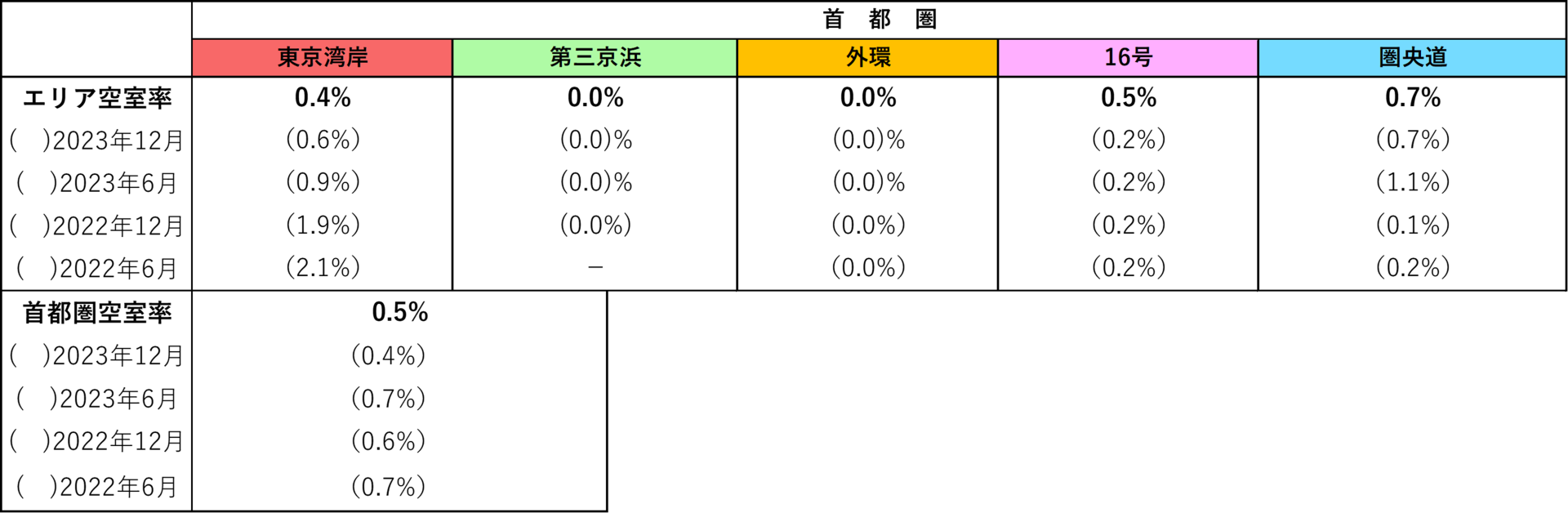

J-REIT公表データに基づく空室率(以下同様)は、東京湾岸エリアで大型施設1物件の空室が埋め戻された影響から半年前と比較して0.2%低下した。16号エリアでは千葉県千葉北IC周辺・埼玉県川越市周辺に所在する施設の空室が増加し0.3%上昇している。既存施設については全体的に高い稼働率を維持している。

2022年以降の建築費高騰を受けて、新規供給施設の募集賃料水準は上値を追う傾向が確認されているが、竣工から1年以上経過しても空室のままとなっている施設が複数存在する。長期保有を前提とした開発会社では、空室でも募集賃料水準を変えることなく時間をかけて成約させたケースもあれば、出口戦略の一環から割安な賃料で成約させるケースもあり、神奈川内陸や関越自動車道沿いでは同一エリア内で賃料水準に開きが出ている。

テナントサイドへのヒアリングでは、荷動きの鈍さから賃貸面積を縮小させた施設もあり、二次空室への対応に苦慮している施設もあるとの回答が得られた。マテハンや庫内業務のオートメーション化を進める一方で、ワーカー確保は最重要課題であるため、荷主の要求する条件と合致すれば、最寄駅から近い人材確保が容易な地域で多少高めの賃料水準であっても賃借するとのことだった。

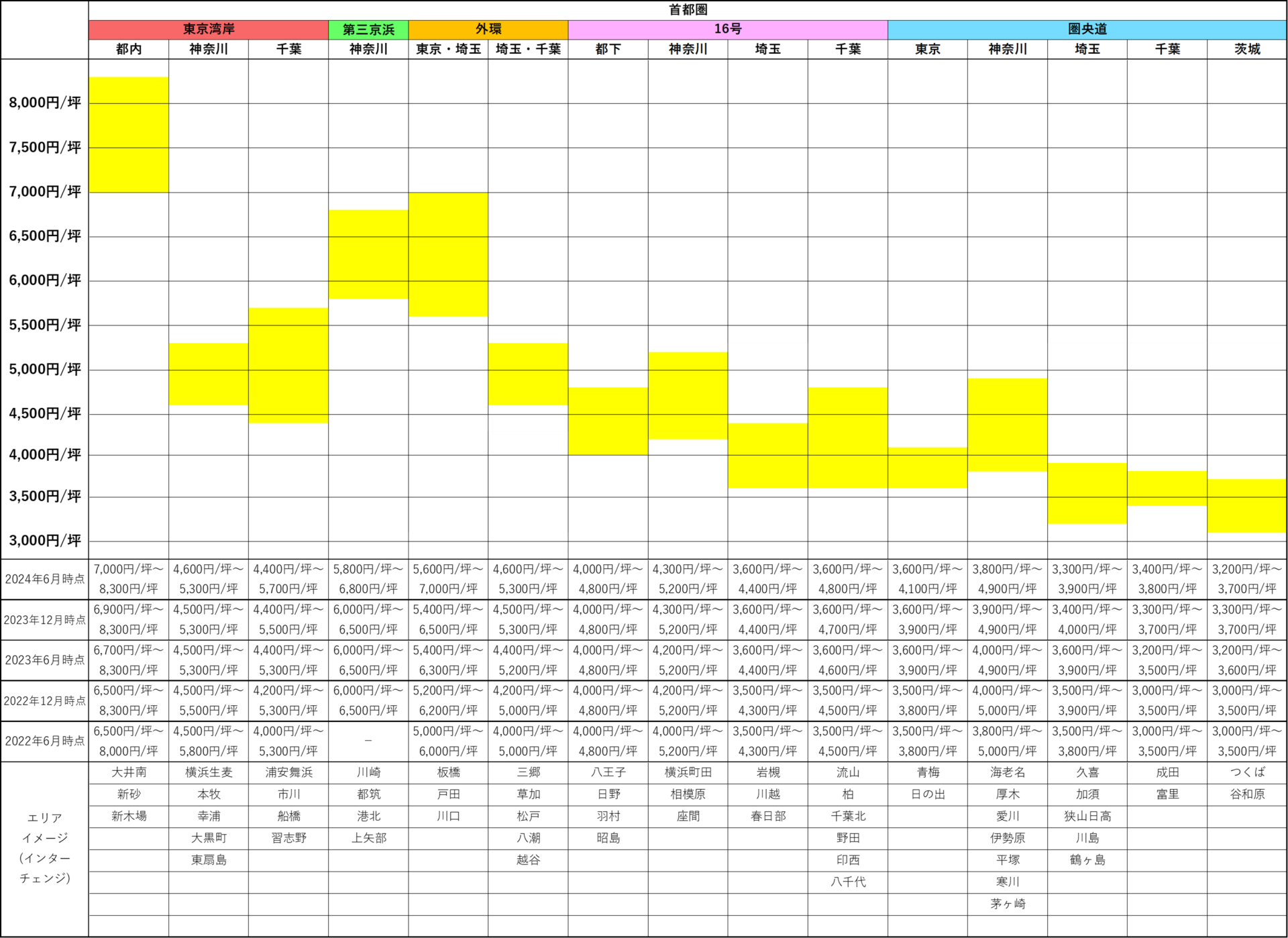

後掲のエリア別見込み賃料水準は、空室率が上昇しておりリーシング条件の見直しが行われた施設も多い圏央道(神奈川・埼玉・茨城)の下限値は下落している。圏央道(埼玉)については、供給量急増の影響と成約に相当時間が掛かっている状況を反映して、上限値も下落した。東京湾岸(都内・千葉)、外環(東京・埼玉・千葉)、圏央道(千葉)については需給が逼迫しており、成約水準は上昇している。

なお、トップラインである東京湾岸(都内)については現段階で大きな変動はなく、物流施設の賃料水準において8,000円/坪前半が上限の目安になっている。現在建築中の物件の中には、一等地から少し離れた立地で募集賃料が9,000円/坪に達する施設も出てきており、今後リーシングに注目が集まる。

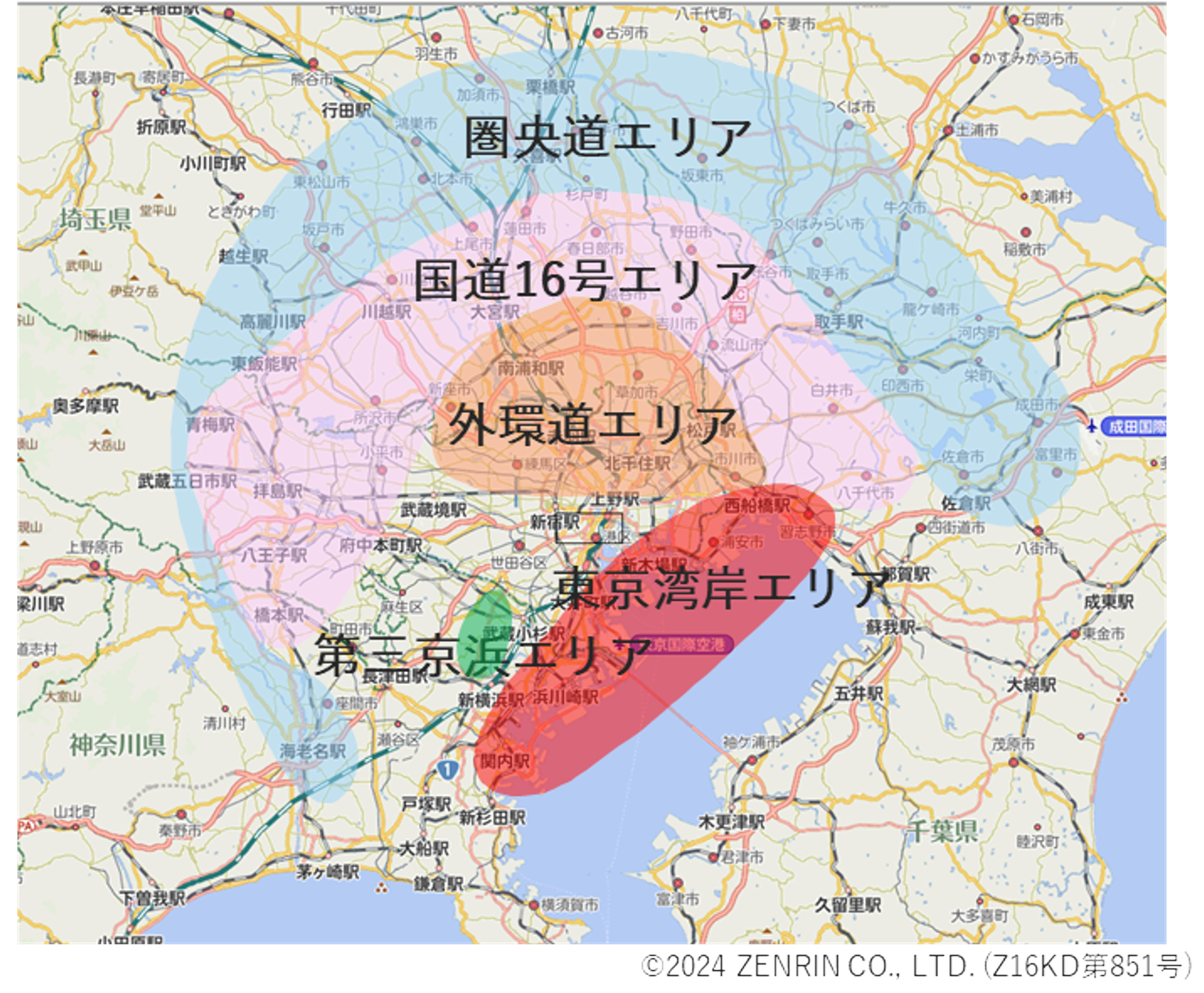

エリア分布

首都圏 エリア別空室率

※J-REIT公表資料に基づき谷澤総合鑑定所作成

※J-REIT公表資料に基づき谷澤総合鑑定所作成

首都圏 エリア別見込み賃料水準

※前提スペック

・汎用性のあるマルチ型物流施設(ドライ倉庫)

・床面積30,000㎡~

・築年20年未満

※谷澤総合鑑定所作成。当期は網掛けで表示している

※谷澤総合鑑定所作成。当期は網掛けで表示している

近畿圏・中部圏・福岡圏

近畿圏・中部圏・福岡圏の見込み賃料水準及び空室率は後掲の通り。

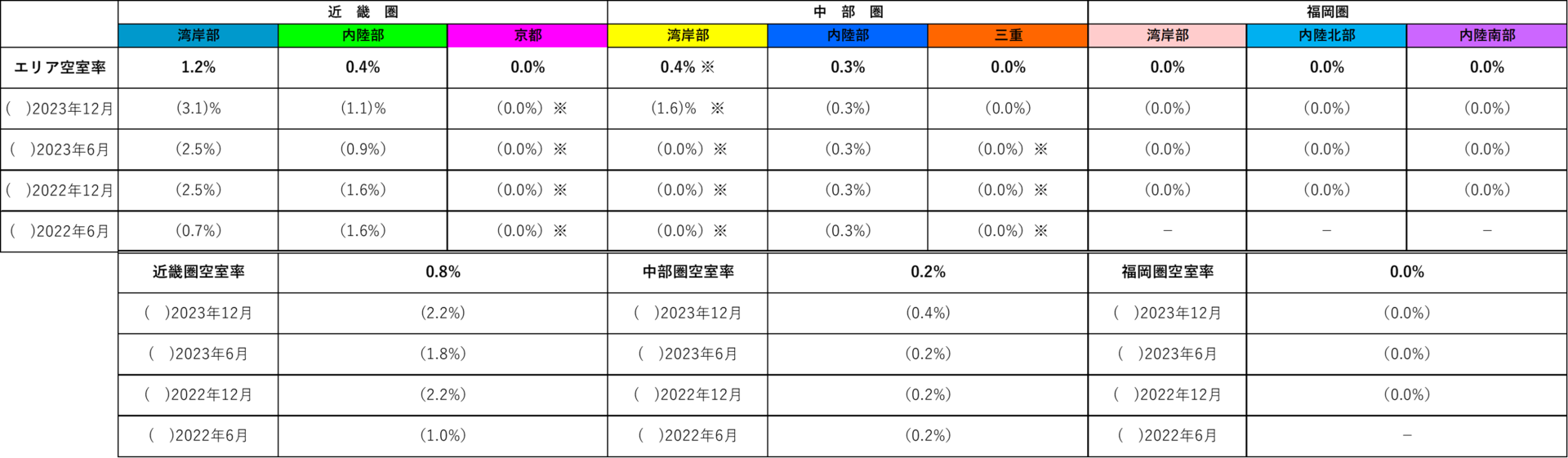

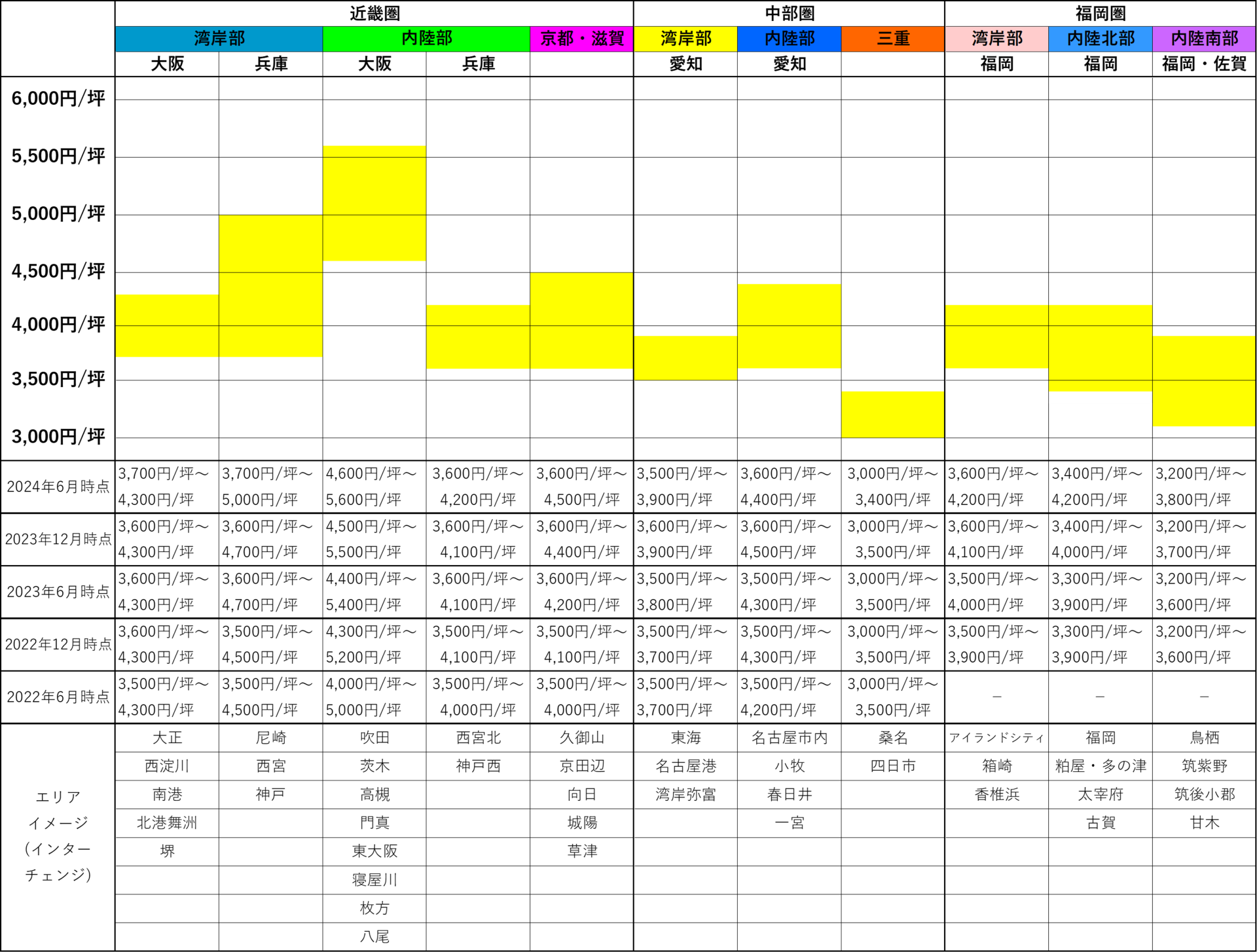

近畿圏

既存施設の空室率は湾岸部で前回調査比1.9%、内陸部で同0.7%低下した。2024年に竣工したLOGI’Q南茨木は安定稼働で、GLP ALFALINK茨木1・2は満床で竣工を迎えた。好立地なエリアでは5,000円/坪台後半での募集賃料も出てきており、上値を追う展開は今後も続きそうだ。湾岸部では、尼崎エリアの賃料上昇が著しく、GLP ALFALINK 尼崎は2025年の竣工であるがプレリーシング段階で概ねリーシングの目途は立ってきており、成約見込み賃料も既存施設と比較して相当高い水準になる。また、その他2025年に供給される大規模施設についても、プレリーシングは順調で需給は逼迫した状況であり、近畿圏全体で見て賃貸市場は好調である。なお、湾岸部と内陸部の賃料開差が広がっていることから、港湾コスト等を加味しても今後湾岸部へ流れるテナントが一定量出現するものと推測する。

中部圏

既存施設の空室率は愛知県湾岸部で前回調査比1.2%減少している。愛知県から三重県の湾岸部で2022年以降に供給された施設の空室消化が思いのほか進んでおらず、賃貸需要も弱いため需給バランスが緩んだ状況は続いている。今後も供給が続くため、湾岸部の空室率は高止まりが続くものと考えられる。全国トップの製造業の街は従来から自社物流網や物流会社が自社保有する施設が多く、賃貸物流施設が少ないエリアだった。近年需要を見込んで開発が進んだものの、需給バランスが崩れた状況は続いている。

福岡県

福岡圏の既存施設については満室稼働が続いている。福岡湾岸部・内陸北部で本年竣工する施設は、安定稼働で竣工を迎える施設がほとんどで、賃貸市場は逼迫した状況となっている。福岡内陸南部で2023年に竣工したメープルツリー筑紫野ロジスティクスセンターは、空室を多く残した状況のなか2棟目の竣工が控えているが、市場全体に及ぼす影響は特に無いものと考えている。

半導体工場が完成した熊本県においては、保管需要から中小規模の施設が3,000円/坪台後半~4,000円/坪程度で成約している。

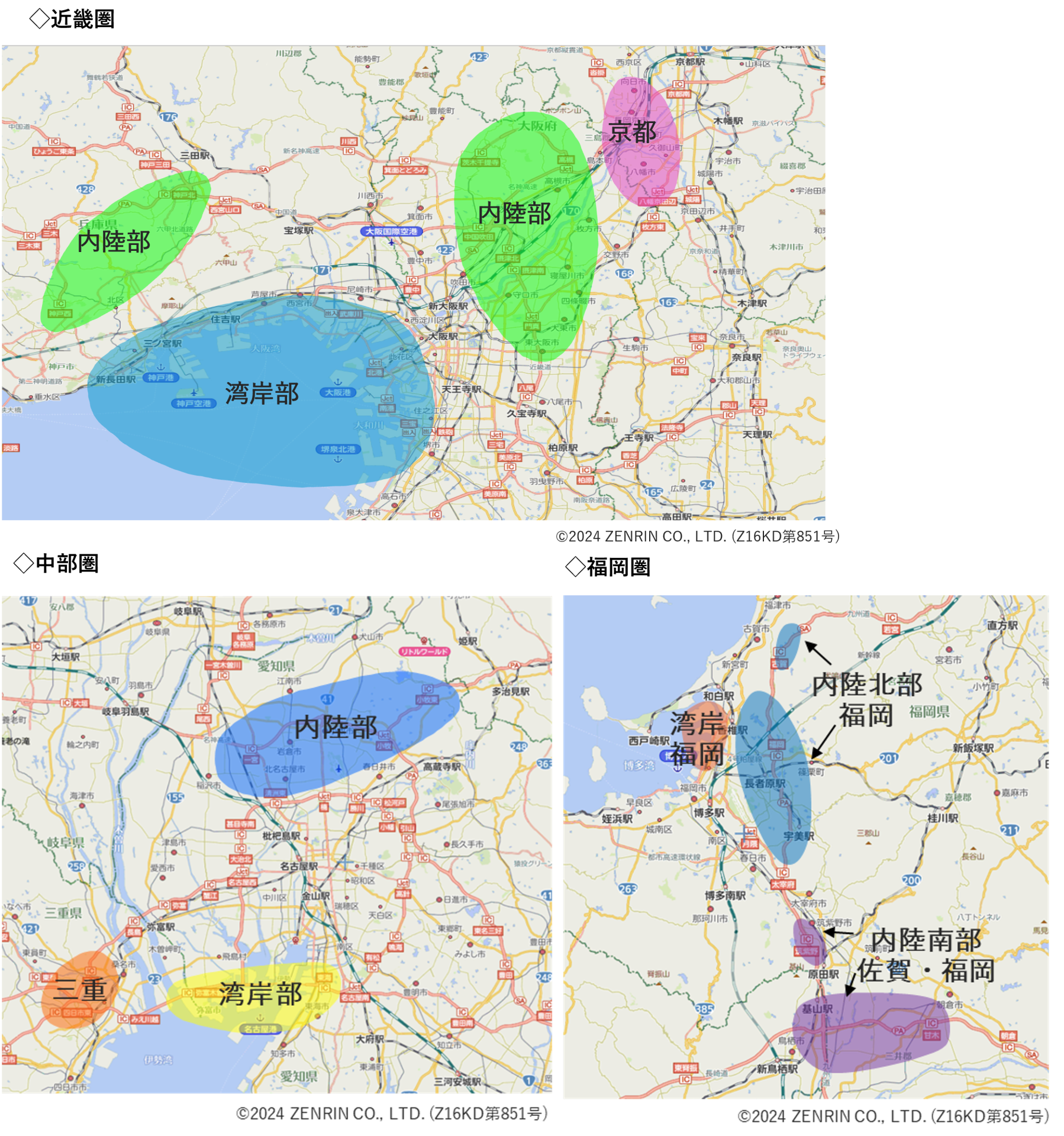

エリア分布

近畿圏・中部圏 ・福岡圏エリア別空室率

※J-REIT公表資料に基づき谷澤総合鑑定所作成。3棟以下のデータ

※J-REIT公表資料に基づき谷澤総合鑑定所作成。3棟以下のデータ

近畿圏・中部圏・福岡圏 エリア別見込み賃料水準

※前提スペック

・汎用性のあるマルチ型物流施設(ドライ倉庫)

・床面積30,000㎡~

・築年20年未満

※谷澤総合鑑定所作成

※谷澤総合鑑定所作成

※利用上の留意点

本調査に関する書類の著作権は株式会社谷澤総合鑑定所に属しており、複製,転用,配布を禁止致します。本調査の内容の全部または一部を利用し、又は転載等にてご利用される場合は、事前に谷澤総合鑑定所の書面による承諾を得てください。

なお、本調査の内容については正確を期しておりますが、内容の誤りや不正確に起因するいかなる損害や損失について谷澤総合鑑定所は一切責任を負いません。

過去のレポートは株式会社谷澤総合鑑定所のホームページ「Market Report」で公表しています。

<提供:本件に関するお問い合わせ>

![]()

東京本社

〒107-0052 東京都港区赤坂1丁目11番44号 赤坂インターシティ6F

ロジスティクスチーム:植田・髙橋

TEL:03-5549-2202

MAIL:papp@tanikan.co.jp