2021年度 国内上場会社の不動産の売却・取得動向と財務指標(ROE・ROA・自己資本比率)に関する考察

不動産売却企業における財務指標(ROE・ROA・自己資本比率)に一定の関係が存在

ククレブグループのシンクタンク部門であるククレブ総合研究所では、上場企業の不動産売買動向に関し、財務諸表との関連性に関する分析を日常より行っているが、今回はその中から、企業の主要な財務指標であるROE(自己資本利益率)、ROA(総資産利益率)及び自己資本比率に着目し、当該指標と企業の不動産売買実績にどのような関係があるかについて、2020~2021年に開示された全上場企業の有価証券報告書の財務諸表データを活用・分析し、不動産売買を行った企業の傾向について調査を行った。売買の事実については、東証の適時開示における固定資産の譲渡・取得のお知らせをベースとした。

不動産売却を行う上場企業のROE/ROAは低いレンジに集中

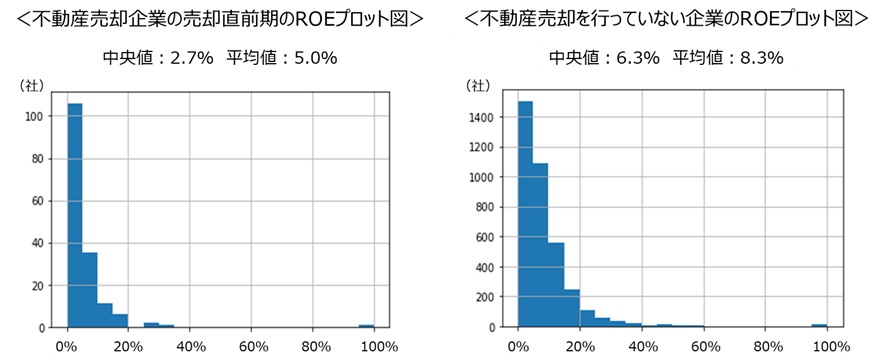

まずはROEについて、不動産売却を行った企業の売却直前のROEを計算したところ、中央値が2.7%(平均値5.0%)であるのに対し、不動産売却を行っていない企業のROEの中央値は6.3%(平均値8.3%)と大きな差が見られた。

不動産売却を行う企業は傾向としてROEが低い会社が多く、株主資本の効率的な運用を課題として、不動産の売却とその獲得資金による新規投資又は借入金返済等による経営効率の向上を図る余地が大きいものと思料される。

自己資本利益率 ROE(%)= 当期純利益 ÷ 純資産 × 100

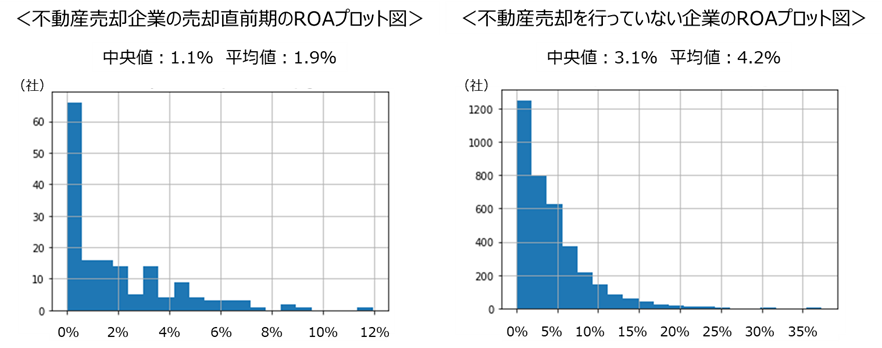

続いて、ROAについて同様の分析を行ったところ、不動産売却を行った企業の売却直前の中央値は1.1%(平均値1.9%)であるのに対し、不動産売却を行っていない企業の中央値は3.1%(平均値4.2%)と、同じく大きな差が見られた。ROAの改善に直結するB/Sのスリム化によるROA向上の余地があるものと思料される。

総資産利益率 ROA(%)= 当期純利益 ÷ 総資産 × 100

不動産取得を行う上場企業はROEの高さに注目

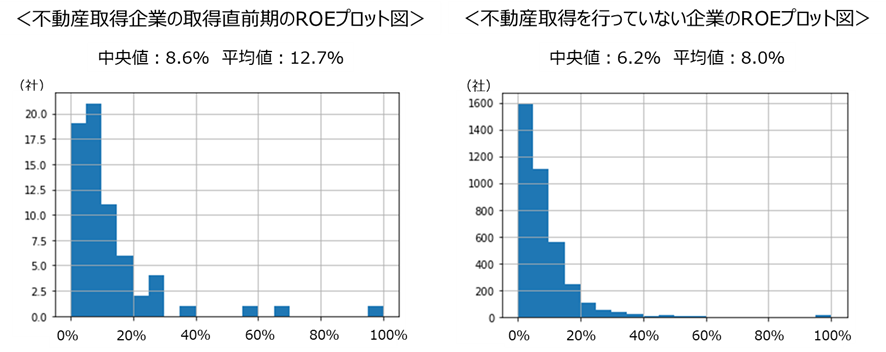

売却と同様に不動産を取得した企業について、不動産取得を行った企業の取得直前のROEを計算したところ、中央値が8.6%(平均値12.7%)であるのに対し、不動産取得を行っていない企業のROEの中央値は6.2%(平均値8.0%)となった。

ROEが高い企業は総じて収益性が高い会社が多く、資産をさらに取得することによりより業績拡大と利益獲得の両方が伴うという好循環が生じる傾向が高いと言える。一方で、不動産売却を行う企業は傾向としてROEが低い会社が多く、不動産の売却による獲得資金の活用方法がROE向上の鍵となると思料される。

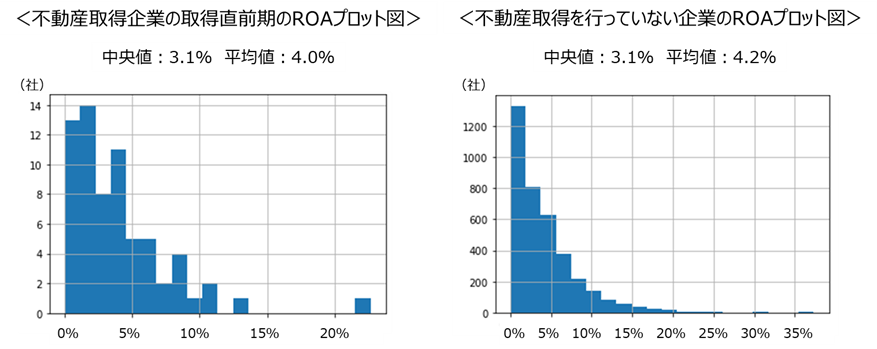

なお、ROAについて同様の分析を行ったところ、不動産取得を行った企業の売却直前の中央値は3.1%(平均値4.0%)であるのに対し、不動産取得を行っていない企業の中央値は3.1%(平均値4.1%)と、ROAにおける両者の明確な差は現れなかった。

自己資本比率自体のみでの判断は難しいが傾向は同様

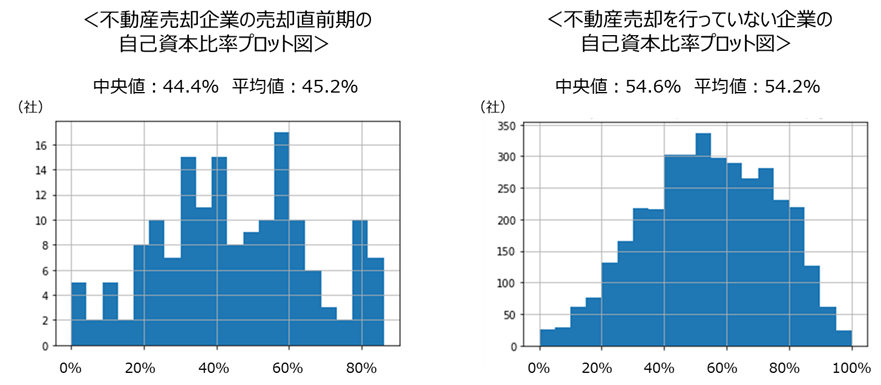

自己資本比率について、不動産売却を行った企業の売却直前の自己資本比率を計算したところ、中央値が44.4%(平均値45.2%)であるのに対し、不動産売却を行っていない企業の自己資本比率の中央値は54.6%(平均値54.2%)となった。

今回分析の対象となった不動産売買企業の自己資本比率自体が健全な水準にあるため、自己資本比率の高低のみで売却動向を判断するのは難しいが、自己資本比率が低い会社ほど不動産を売却する(売却資金を借入金の返済に充当)という一般的に想定される傾向と同様の傾向を得ることはできた。

自己資本比率(%)= 自己資本 ÷ 総資本(他人資本+自己資本) × 100

なお、売却と同様に不動産を取得した企業について、不動産取得を行った企業の取得直前の自己資本比率を計算したところ、中央値が37.7%(平均値41.0%)であるのに対し、不動産取得を行っていない企業の自己資本比率の中央値は54.4%(平均値54.0%)となった。

財務指標に着目するならばROE

以上、企業における不動産売買と財務指標との分析を行ったが、今回着目した財務指標の中では、特にROEについて、不動産の取得企業と売却企業に他の財務指標よりも明確な傾向が見られた。ROEを中期経営計画にて目標とする企業は多く、当サイト“CCReB GATEWAY”においても「ROE」関連のホットワードは多い。どういった企業がこのホットワードを経営方針としているか、関心のある方は当サイトホットワード分析のページから条件検索機能を活用し、ご覧頂きたい。