物流施設賃貸市場動向Vol.9 -市場から取り残される低稼働施設-

マーケットサマリー

消費者物価指数(生鮮食品を除く総合)は引き続き日本銀行が目標とする平均2%以上の上昇を保持しており、2025年は2.5~3.4%で推移している。雇用環境は、失業率が低い水準で推移するなか、現金給与総額は上昇しているものの、実質賃金(総額)が2025年1~6月でマイナス圏で推移している。各国の通商政策等の影響から為替や株価が日々大きく変動する中、我が国の経済は堅調な企業業績が下支えとなり、個人消費についても物価上昇に対する懸念から消費者マインドは弱含んでいるものの、雇用・所得環境の改善の動きが続く中で持ち直しの動きがみられる。四半期別法人企業統計調査によると2025年1-3月期の経常利益は前年同期比±0.0%、設備投資は同+6.7%の増加となっており、家計最終消費支出(除く持ち家の帰属家賃)については2025年4-6月期に同+0.1%でプラス圏での推移が続いていることから、景気動向として低成長ではあるが緩やかな回復が続いている。物価上昇が続くなか、本調査時の開発会社等へのヒアリングから物流施設の建築費は半年前と比較して5~10%程度上昇しているもようで、常温倉庫の建築費を坪換算した場合、70万円/坪半ばの案件も珍しくないとのことで開発計画にも影響が出始めている。

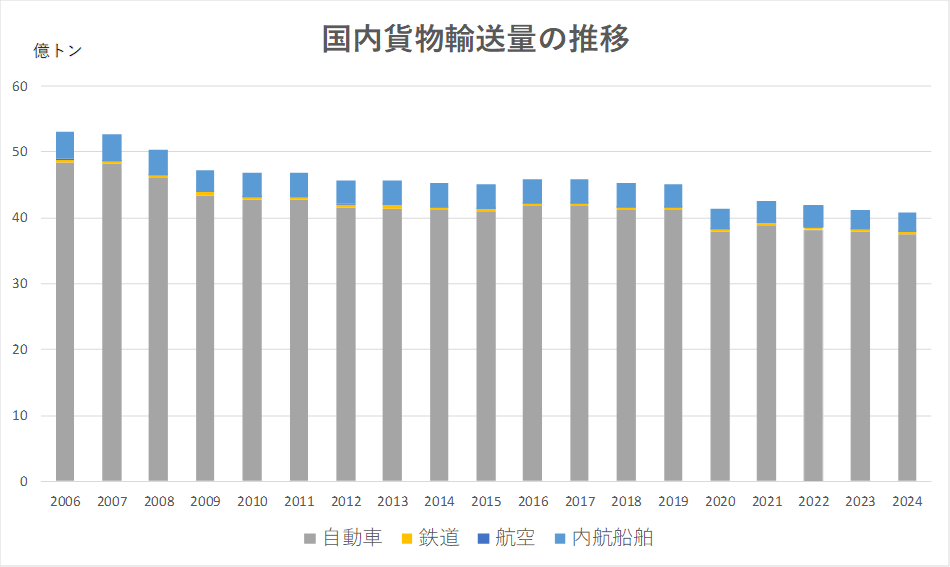

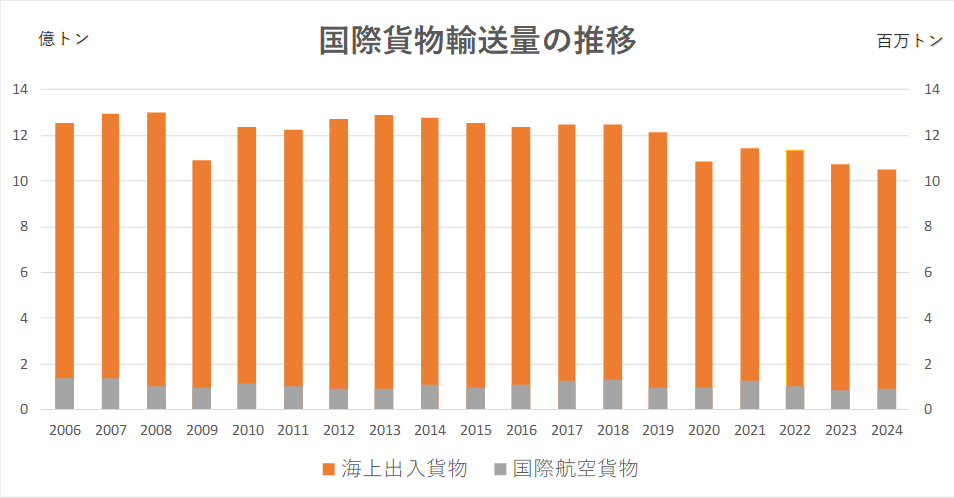

国内・国際貨物輸送量

2024年の国内貨物は前年対比で-0.9%と微減傾向での推移が続いている。また国際貨物は航空貨物は前年比で7%増加したものの、海上貨物は2.2%減少した。鉄鋼の需給動向については、普通鋼鋼材について建設用、製造業用とも需要が減少しており保管需要への影響が懸念される。

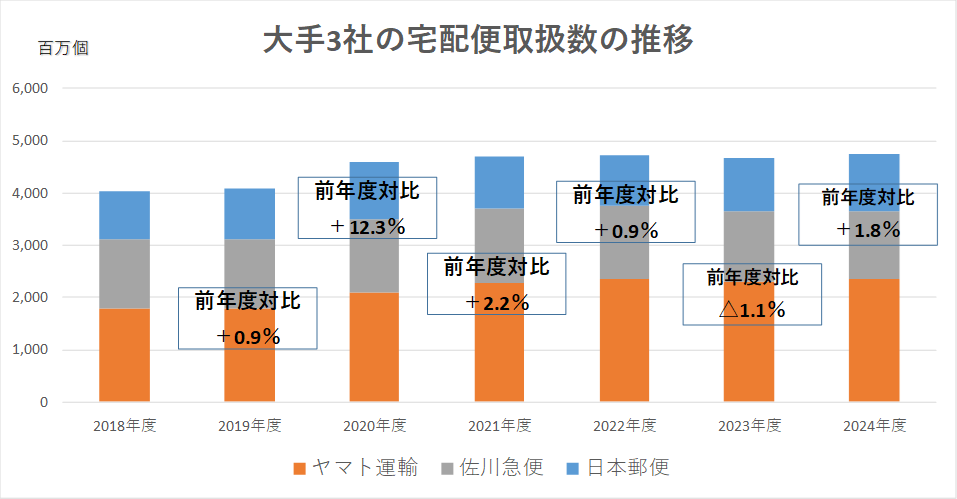

宅配便取扱数

2025年3月期の宅配便取扱数を大手3社で見ると、ヤマト運輸は前年度比で+2.5%、日本郵便は同+8.6%、佐川急便のみ同-4.2%で推移しており、3社の合計で前年度比+1.8%となっている。今年度は行政処分を受けた日本郵便の取扱数が減少する可能性はあるものの、市場全体への影響は限定的になるものと考えられる。

物流施設の取引市場

2025年1-6月のJ-REIT物件売買金額は交換取引も合わせて約2,090億円で、前年と比較して3割増加しており、そのうち6割弱が物件を譲渡した事例だった。J-REITの譲渡先として存在感を増すのが、国内企業が匿名組合出資するSPCやリース会社である。J-REIT以外にも、ESR尼崎ディストリビューションセンターを約700億円で取得したと報じられたSPCやアルプス物流が保有していた8物件を約315億円で取得したSPCに出資している国内大手機関投資家の存在が窺われる。空室の目立つ物件が売買対象になっている案件も増えており、賃貸需要の動向を見極めながら取得を検討しているようだ。

物流施設の賃貸需要

需要は底堅いものの、全体の空室率を押し下げるほどの勢いは無く、特定のエリアでは空室率が高い状況は続いている。需要については、これまでと変わらずEコマースの荷物を取り扱う事業者・3PL事業者を中心に、製造業の保管需要も一定量認められる。荷主として、直近で堅調な業績のアパレル企業では拠点集約による需要も観察されているが、マーケット全体に及ぼす影響は限定的である。前回調査時点と同様に、空室の目立つエリアではテナント側で選別可能な施設が多いことから、一部エリアではテナント争奪戦が激化しており、テナントサイドは賃貸条件の交渉をしやすい状況にある。特にフリーレントについては、空室が長期化している施設で標準的な月数の倍以上に延ばすケースもあり、更に表面賃料を下げたうえで、長期間のフリーレントを付与している施設もある事から、一部エリアでは賃料調整局面を迎えている。

空室が多いエリアとして首都圏では国道16号(神奈川 相模原)・圏央道(神奈川 厚木・寒川、茨城)エリア・東京湾岸 (神奈川 幸浦)エリア・圏央道・16号(埼玉 関越自動車道沿い・久喜・加須)エリアが挙げられる。中部圏でも愛知県~三重県湾岸エリアで需給が緩んだ状況は続いているが、同エリアで進行中の開発案件で竣工前に高い賃料水準で成約が進んでいる施設もあり、二極化が進むものと考えられる。なお、近畿圏・福岡圏については堅調に推移している。首都圏では竣工から一度も満床にならないまま1年以上経過した大型施設が複数観察されており、これらが賃料水準を多少下げたとしても稼働率の上昇が見込めない場合には、市場から取り残される施設が増加する可能性がある。

※公表データに基づき谷澤総合鑑定所作成

※公表データに基づき谷澤総合鑑定所作成

※公表データに基づき谷澤総合鑑定所作成

※公表データに基づき谷澤総合鑑定所作成

※公表データに基づき谷澤総合鑑定所作成

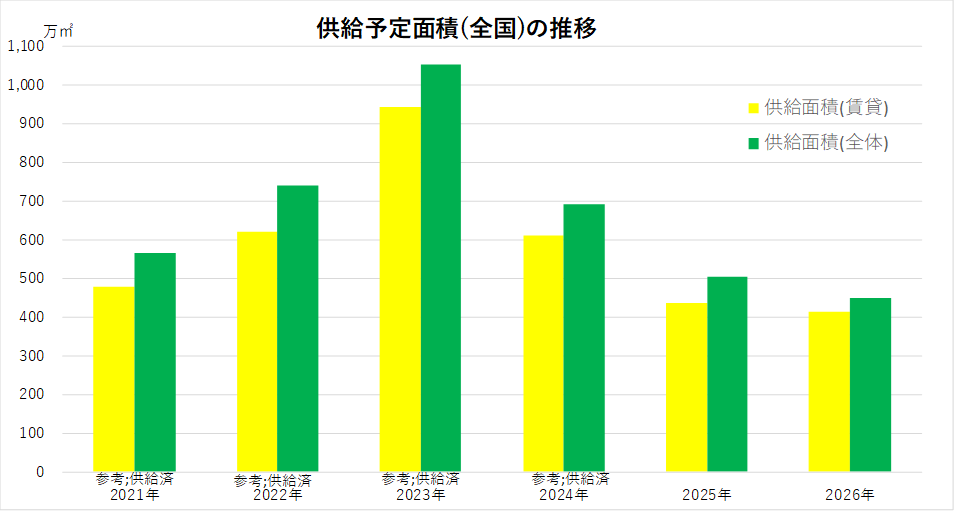

物流施設の供給予定(全国)

現在予定されている新規供給予定面積は、以下の通りである。

全国で見れば2025年の供給量は昨年より減少するが、2026年の供給量は前年対比で増加に転じるものと見込まれる。国土交通省が公表している2025年の建築物着工統計調査で倉庫の着工面積は2020年頃の水準まで増加しており、竣工時期を考慮すると2026年の供給面積は下表の2021年供給量に近い水準となる。なお、当該データは常温施設に限定されていないため一概には言えないが、仮に来年の供給量が今年を上回る場合、供給量が少ない今年は低稼働施設のリーシングにとって重要な年になる。一方で、建築費の上昇により新規供給施設の募集水準は上昇傾向にあり、好立地かつハイスペックな施設の成約賃料水準は更に上昇するものと考えられ、首都圏では外環道や第三京浜が該当する。

既述の通り、国道16号(神奈川 相模原)・圏央道(神奈川 厚木、茨城)エリア・圏央道・16号(埼玉 関越自動車道沿い・久喜・加須)でリーシング期間が長期に及んでいる施設は、5年間の賃貸借契約で1年以上のフリーレントを付与している施設も観察されており、更に募集賃料を当初より1割程度下げている施設もある。テナントサイドへのヒアリングではオーナー側からのリーシング営業は多く、借りる際にも急いで契約する状況ではないことから、じっくり検討できる環境にあるとのことだった。問題はこのようなエリアが昨年と比較して広がりつつある点にあり、かかるエリアでは今後成約賃料水準が下落基調に入る可能性がある。

2025年の供給予定については、首都圏と近畿圏の供給量が概ね同水準で約170万㎡、中部圏が約56万㎡、福岡圏・東北圏が約15万㎡となっている。今年竣工の施設において、周辺の成約賃料水準より1割以上高い募集水準であっても、プレリーシングが好調な施設は多くある。また、そのような施設は竣工より1年前に成約しているケースも珍しくないことから、成約賃料水準の二極化傾向は今後も続くものと考えられる。

物流施設は近時上場REITのみならず私募REITや海外・国内投資家の出資で組成されたSPCで取得する施設が多く、物価上昇下で運用資産の収入増加がどれだけ見込めるかが課題となっている。取得に際して融資を行う金融機関も同様で、将来の金利上昇が予想される中、収入面の増加要因を重要なポイントとして考えている。そこで建物賃貸借契約において消費者物価指数連動で賃料を変動させる契約条項を盛り込む事案が増加している。また、物流施設は契約更新が無い定期借家契約が一般的で、以前は一棟貸しの物件であれば5~10年が契約期間として標準的であったところ、契約期間を短期間とし、賃料を見直す時期をコンスタントに迎えられるようにするため、3~5年程度に縮めてリーシングするケースが増えている。これまで投資用不動産として収益の安定性に着目されていた用途であるが、今後ボラティリティが顕在化し、再契約時に賃料条件が折り合わなかった際にはテナント退去リスクも増加する。

※公表データに基づき谷澤総合鑑定所作成

賃貸物流施設のエリア別 見込み賃料水準・空室率

首都圏

首都圏の見込み賃料水準及び空室率は後掲の通り。

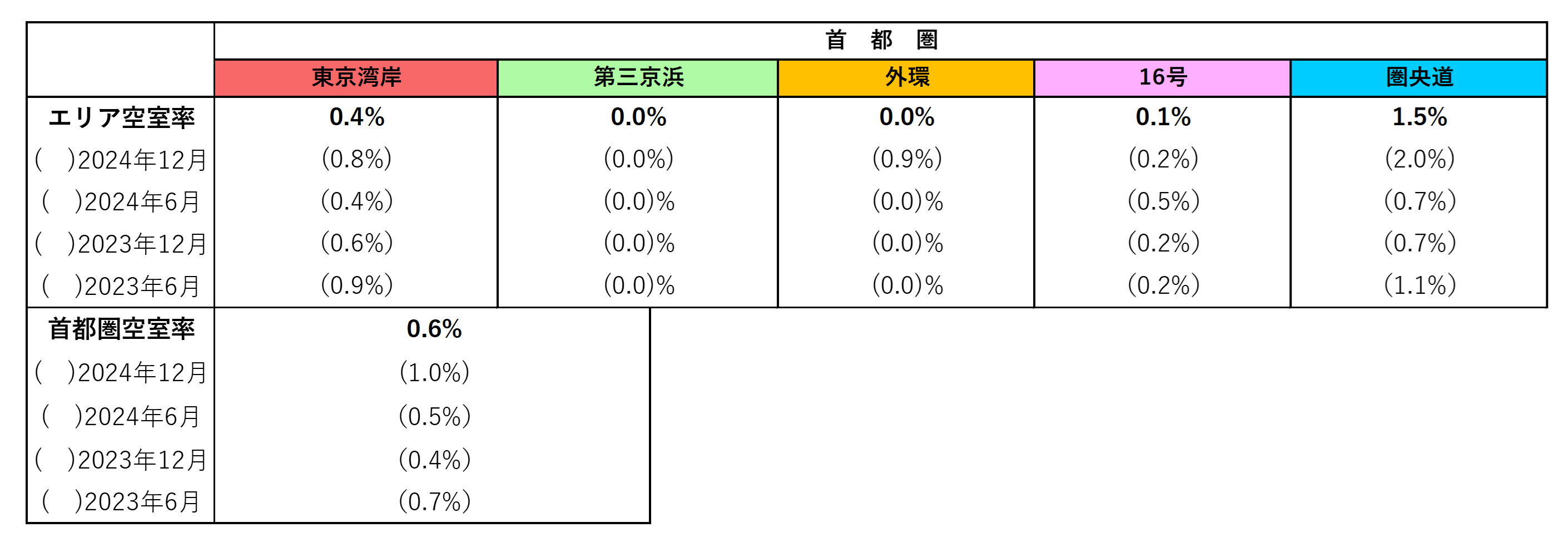

J-REIT公表データに基づく空室率(以下同様)は、東京湾岸エリアの大型施設で前回調査時に観察された約3,000坪の空室が、半年以内に埋め戻されたことから半年前と比較して0.4%低下した。外環道エリアでも同様に、前回調査時に観察された空室について半年以内に埋め戻しが済み満床となっている。圏央道エリアでは厚木の施設で約3,000坪の空室が埋め戻され半年前と比較して0.5%低下した。国道16号エリアでは、川越の大型施設で約2,000坪が埋め戻され空室は0.1%低下した。J-REIT保有施設では空室率が低いこともあり、空室消化が順調に進んでいる。一方で、現在開発会社が保有中の築浅・低稼働施設においては、リーシングに苦戦している大型物件も数多く存在し、特に国道16号・圏央道エリアにおいて二次空室を含めた空室率が高止まりしている。このようなエリアでは、新規入居が決まったとしても、周辺施設からテナントが移転しているだけで、潜在的な需要の増加に繋がっていないケースもある。

外環道エリア・第三京浜エリア及び東京湾岸エリアの一部において、交通利便性や雇用環境が良好で競争力のある施設の需給が逼迫している状況で、築浅物件の成約により成約賃料水準は上昇傾向にある。当該エリアにおいては、既存施設も従前より増額で再契約されるなど、割安な賃料水準は再契約時に見直されている。ただ、需給が緩んでいる国道16号・圏央道エリアにおいては、既述の通り成約に時間が掛かる施設が多く存在するため、募集賃料水準を下げる動きも出てきており、開発会社へのヒアリングでは今後の成約水準が下がる可能性も聞かれた。

テナントサイドへのヒアリングでは、二次空室が現時点では顕在化していない国道16号 柏エリアでも成約のペースが鈍化しており、賃料の下落調整後に、借りようとする動きもあるとのことだった。また、下落しなくても、フリーレントの長期付与提案が増えている事から借りやすい環境が続くものと見ており、急がずに検討できるとのことだった。

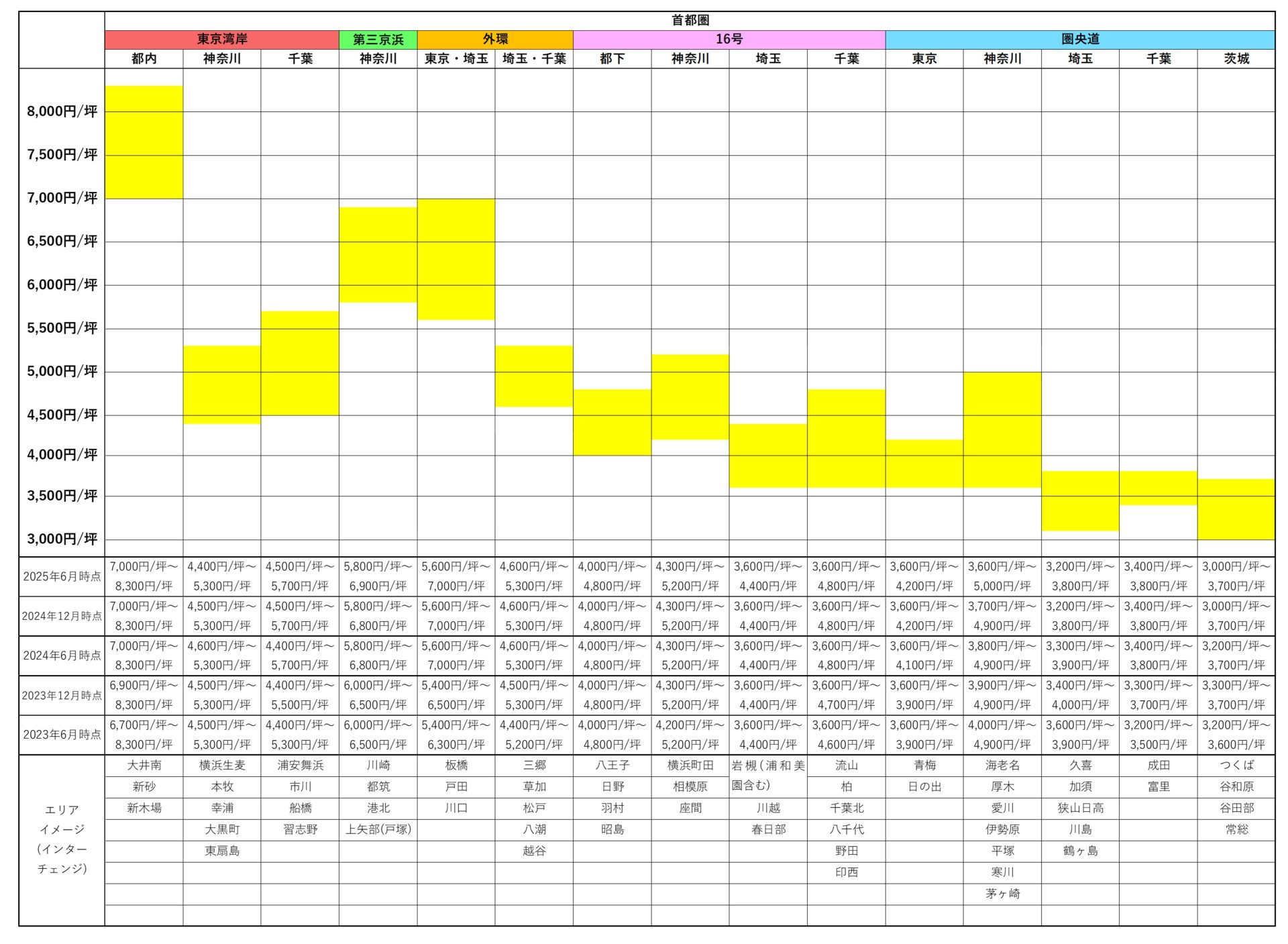

次頁のエリア別見込み賃料水準は、東京湾岸(神奈川)と圏央道(神奈川)の下限値が下落している。なお、圏央道(神奈川)の上限値は、海老名のもっとも良い場所における現状の成約状況も鑑みて現状5,000円/坪とした。インターチェンジや住宅地への接近性が良好な好立地で供給される大規模施設については、まだまだ賃料の上昇余地があり、サブマーケット内でも二極化傾向が進む。

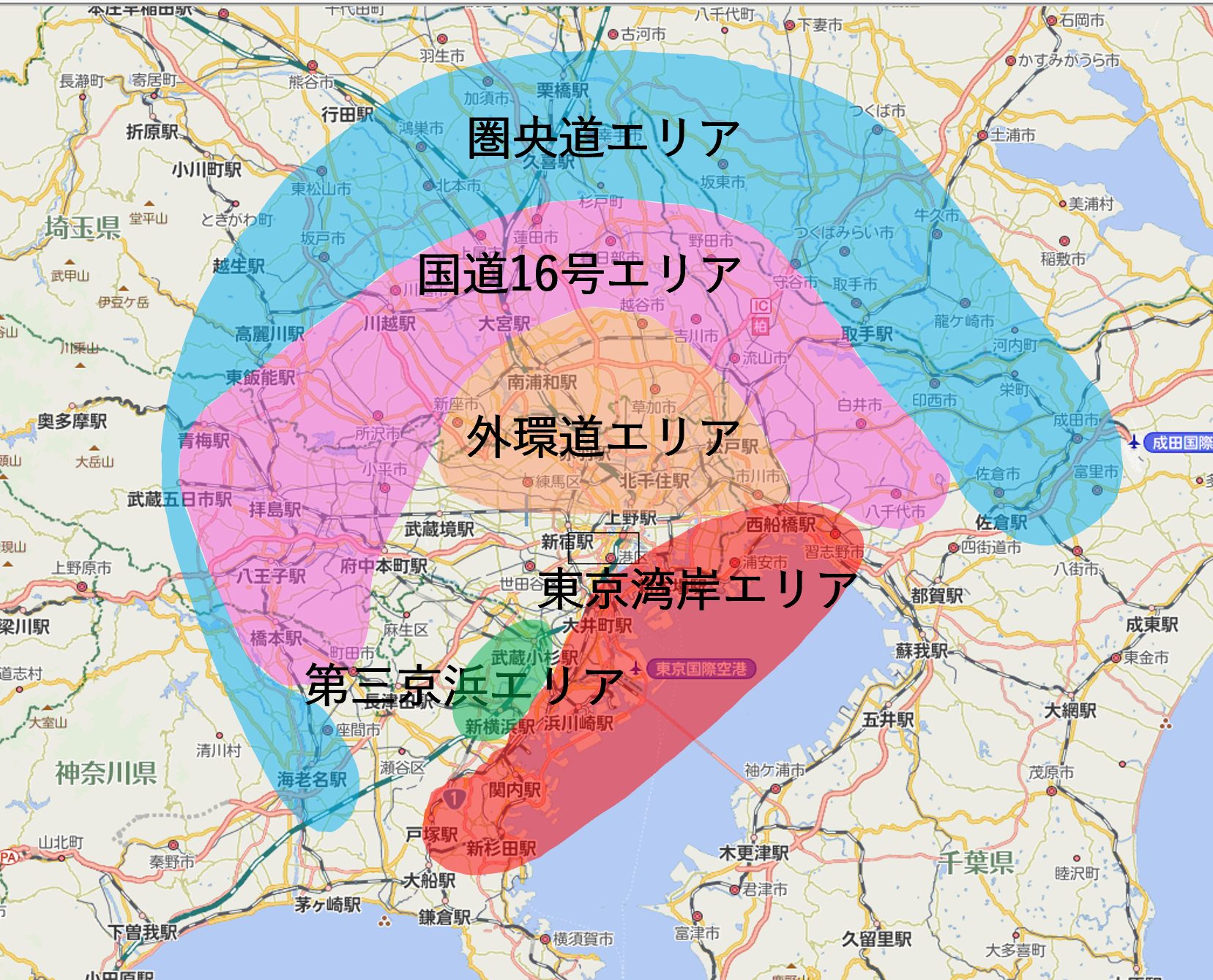

エリア分布

©2025 ZENRIN CO., LTD. (Z16KD第851号)

©2025 ZENRIN CO., LTD. (Z16KD第851号)

首都圏 エリア別空室率

※J-REIT公表資料に基づき谷澤総合鑑定所作成

※J-REIT公表資料に基づき谷澤総合鑑定所作成

首都圏 エリア別見込み賃料水準

※前提スペック

・汎用性のあるマルチ型物流施設(ドライ倉庫)

・床面積30,000㎡~

・築年20年未満

※谷澤総合鑑定所作成。当期は網掛けで表示している。

※谷澤総合鑑定所作成。当期は網掛けで表示している。

東北圏・近畿圏・中部圏・福岡圏

東北圏・近畿圏・中部圏・福岡圏の見込み賃料水準及び空室率は後掲の通り。

東北圏

東北圏に所在するJ-REIT保有施設については、満室稼働が続いている。内陸部 国道45号エリアで本年竣工する4,000坪程度のBOX型新築施設は竣工前に一棟貸しで成約しており、成約賃料水準は4,000円/坪前半と現在把握しているマーケット賃料水準と同水準だ。2025年後半から2026年以降に富谷・泉エリアで施設供給が相次ぐことから、内陸部の需給動向に注目が集まる。需給バランスについての懸念点があるものの、募集賃料水準を引き下げる動きは現在のところ聞かれず、扇町で一時ストップしていた延床面積10,000坪を超える計画が再始動するなど、潜在的な需要を見越して開発計画が進んでいる事から成約賃料水準は今後も現在の水準を維持するものと考えられる。

近畿圏

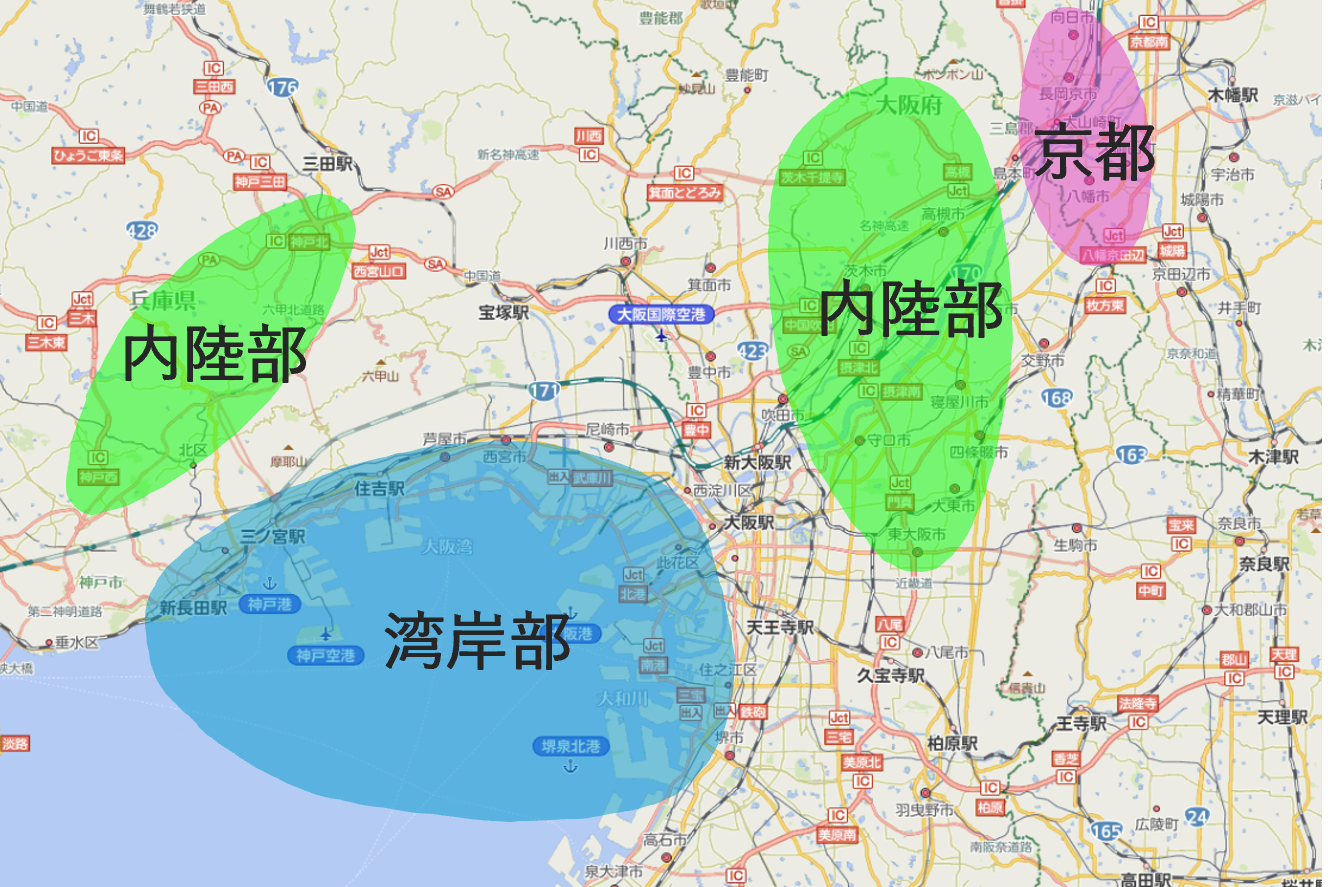

内陸部や京都エリアでは既存施設の空室率に動きが無かったが、湾岸部において大型施設1物件の空室約2,000坪が埋め戻されたことで半年前と比較して0.2%低下した。見込み賃料水準は、大阪内陸部 茨木IC近隣の5,000円/坪台後半がトップラインで変化はないが、湾岸部 尼崎エリアではプレリーシング段階で5,000円/坪台前半~半ばの成約が観察されており、大阪内陸部のトップラインに迫る勢いである。引き続き、京都エリアにおいても久御山ICを中心に上値を追う展開が続いており、滋賀エリアでも4,000円/坪程度の成約水準が観察されている。ただし、好調に推移している大阪内陸部において募集賃料水準が高い施設はリーシングに時間を要しており、今後上昇ペースは鈍化するものと見込まれ、若干割安感のある尼崎や京都などに需要が分散する可能性も考えられる。

中部圏

湾岸部や三重エリアでは既存施設の空室率に動きが無かったが、内陸部において空室約900坪が埋め戻されたことで半年前と比較して0.4%低下した。愛知県から三重県の湾岸部において需給が緩んだ状況は現在も続いているが、大府IC近隣の「Landport東海大府Ⅰ」は本年竣工予定の大型施設で、募集賃料水準は4,000円/坪を大きく超えており後掲見込み賃料水準のレンジを上回っている。開発会社へのヒアリングでは、愛知県内陸の小牧IC周辺に所在する大規模施設でも4,000円/坪後半で成約する見込みがあり、サブマーケットの中でも立地や建物スペックによって賃料水準の幅が拡大している。湾岸部で低稼働な施設は今後も同様の状況が続くものと考えられ、マーケットから取り残される施設になり得る。なお、東海IC近隣で本年竣工予定で進められていた「プロロジスパーク東海1」は竣工年が2027年に変更になっている。今後は、各サブマーケットでの需給動向を見ながら開発計画を慎重に進めていくものと思われる。

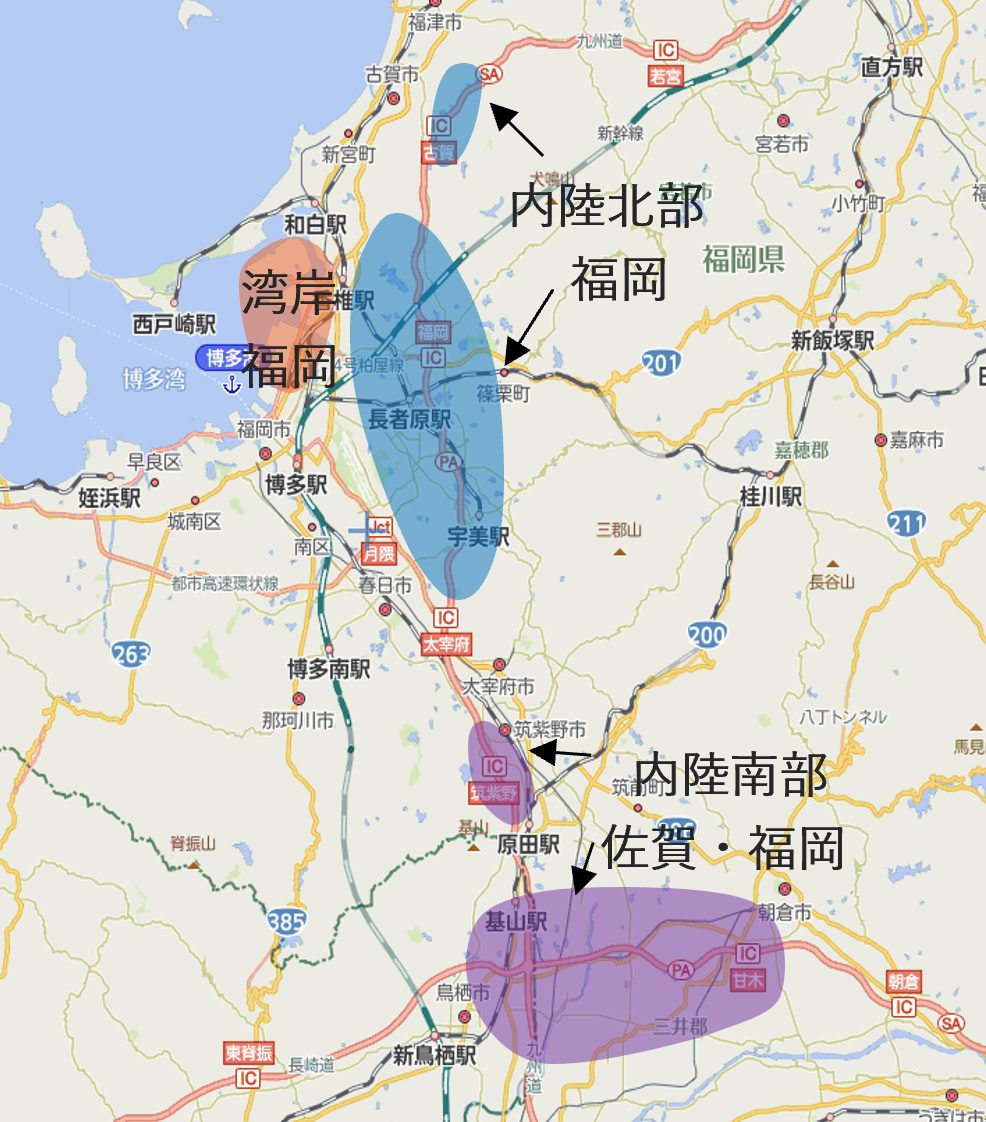

福岡県

湾岸部や内陸南部では既存施設の空室率に動きが無かったが、内陸北部において大型施設1物件から約1,300坪の退去が発生したため、空室率が半年前と比較して1.2%上昇した。湾岸部・内陸北部におけるトップラインの成約賃料水準は4,000円/坪台前半に達しており、近時の供給予定が無いことから一旦は現在の水準で推移するものと見込んでいる。今後は、内陸南部の鳥栖や小郡で2026年後半にかけて纏まった供給量が見込まれることから、成約賃料水準及びリーシングの動向に注目が集まる。一部施設では3,000円/坪台後半から4,000円/坪超での成約があったとの声もあり、周辺エリアにおける賃料上昇に寄与するかが期待される。

エリア分布

◇ 東北圏

©2025 ZENRIN CO., LTD. (Z16KD第851号)

◇ 近畿圏

©2025 ZENRIN CO., LTD. (Z16KD第851号)

◇ 中部圏

©2025 ZENRIN CO., LTD. (Z16KD第851号)

◇ 福岡圏

©2025 ZENRIN CO., LTD. (Z16KD第851号)

東北圏・近畿圏・中部圏 ・福岡圏エリア別空室率

※J-REIT公表資料に基づき谷澤総合鑑定所作成。3棟以下のデータ

※J-REIT公表資料に基づき谷澤総合鑑定所作成。3棟以下のデータ

東北圏・近畿圏・中部圏・福岡圏 エリア別見込み賃料水準

※前提スペック

・汎用性のあるマルチ型物流施設(ドライ倉庫)

・床面積30,000㎡~

・築年20年未満

※谷澤総合鑑定所作成

※谷澤総合鑑定所作成

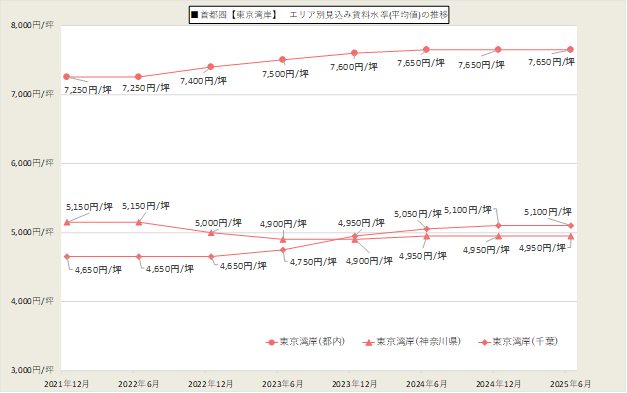

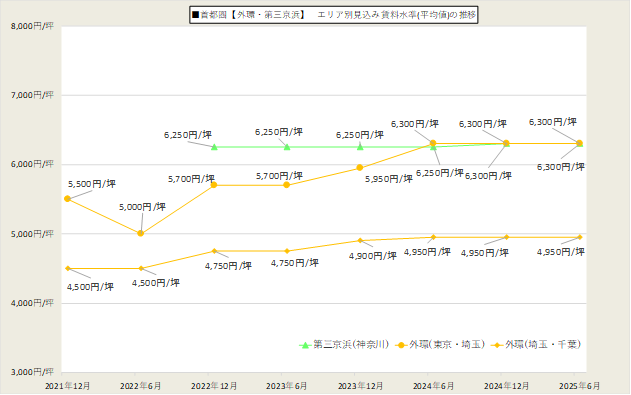

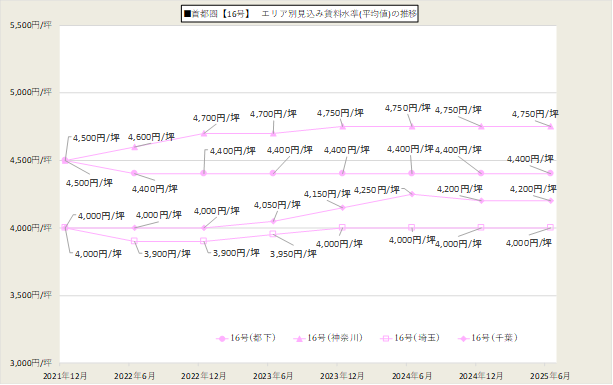

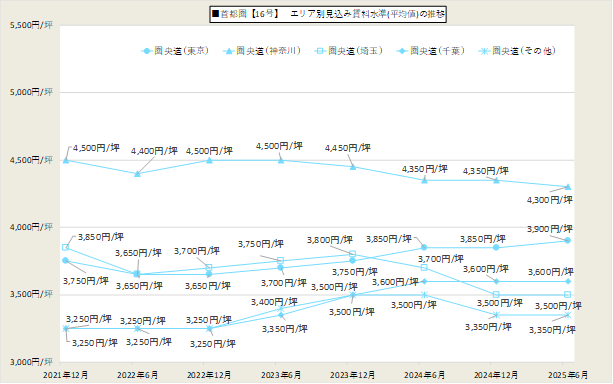

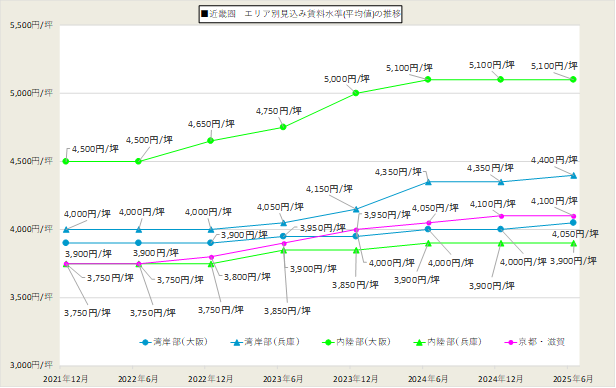

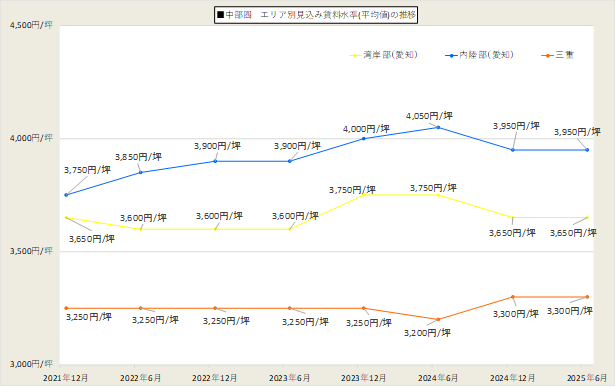

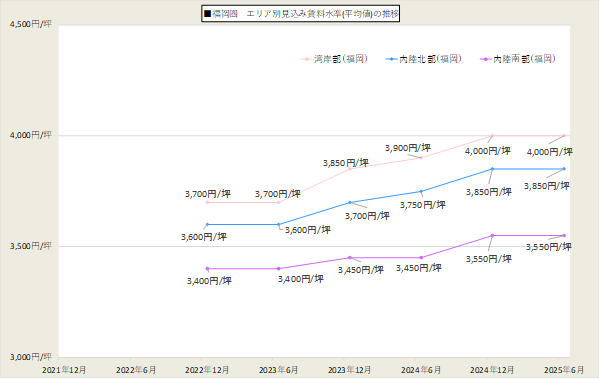

※参考資料 賃料水準の推移

これまでのエリア別見込み賃料について、エリア毎の平均値をグラフ化したものであるため、賃料水準の推移を把握するための参考資料として掲載しております。

第三京浜・福岡圏については、調査開始時からの推移となります。

※利用上の留意点

本調査に関する書類の著作権は株式会社谷澤総合鑑定所に属しており、複製,転用,配布を禁止致します。本調査の内容の全部または一部を利用し、又は転載等にてご利用される場合は、事前に谷澤総合鑑定所の書面による承諾を得てください。

なお、本調査の内容については正確を期しておりますが、内容の誤りや不正確に起因するいかなる損害や損失について谷澤総合鑑定所は一切責任を負いません。

過去のレポートは株式会社谷澤総合鑑定所のホームページ「Market Report」で公表しています。

<提供:本件に関するお問い合わせ>

![]()

東京本社

〒107-0052 東京都港区赤坂1丁目11番44号 赤坂インターシティ6F

ロジスティクスチーム:植田・髙橋

TEL:03-5549-2202

MAIL:papp@tanikan.co.jp