学生向け賃貸住宅の取得及び新規供給動向~良質な供給を背景に投資機会が拡大~

はじめに

学生向け賃貸住宅(学生マンション、学生会館、学生寮)[1]に対する投資がここ数年で定着している。学生向け賃貸住宅が投資対象として選好されるようになった要因は、①オペレーターによる賃料保証型の一括借上げとする物件が多く、賃料変動がなく安定運用であること、②国内総人口が減少する中でも大学生数は増加し、学生をターゲットとした賃貸需要が認められることなどが挙げられる。また、国外には学生向け賃貸住宅に特化したStudent housingの専門セクターがあり、米国や英国ではAmerican Campus Communities、Campus Crest Communities、EDR等が Student housing Reitとして上場し、日本でも海外のような動きが加速する可能性がある。

今回は、弊社が昨年に学生向け賃貸住宅に着目して公表したレポート[2]から1年余りが経過した状況で、J-REITや私募リート等が新たに取得した物件の特徴、今後供給を予定している学生向け賃貸住宅の新規供給量のほか、J-REITが保有している学生向け賃貸住宅と一般向け賃貸住宅のキャップレートの相違やその推移などについて考察した。

新規開発では複数の民間デベロッパーの参入や、2017 年の国立大学法人法一部改正による国立大学の第三者への土地貸し付けの許可制も供給増加の後押しとなっている。今後は良質な学生向け賃貸住宅の供給増加により、ファンド等による物件取得意欲が高まると考えられ、流動性の高まりによって利回り(以下キャップレート)は低下するであろう。

Ⅰ.学生向け賃貸住宅の取得動向

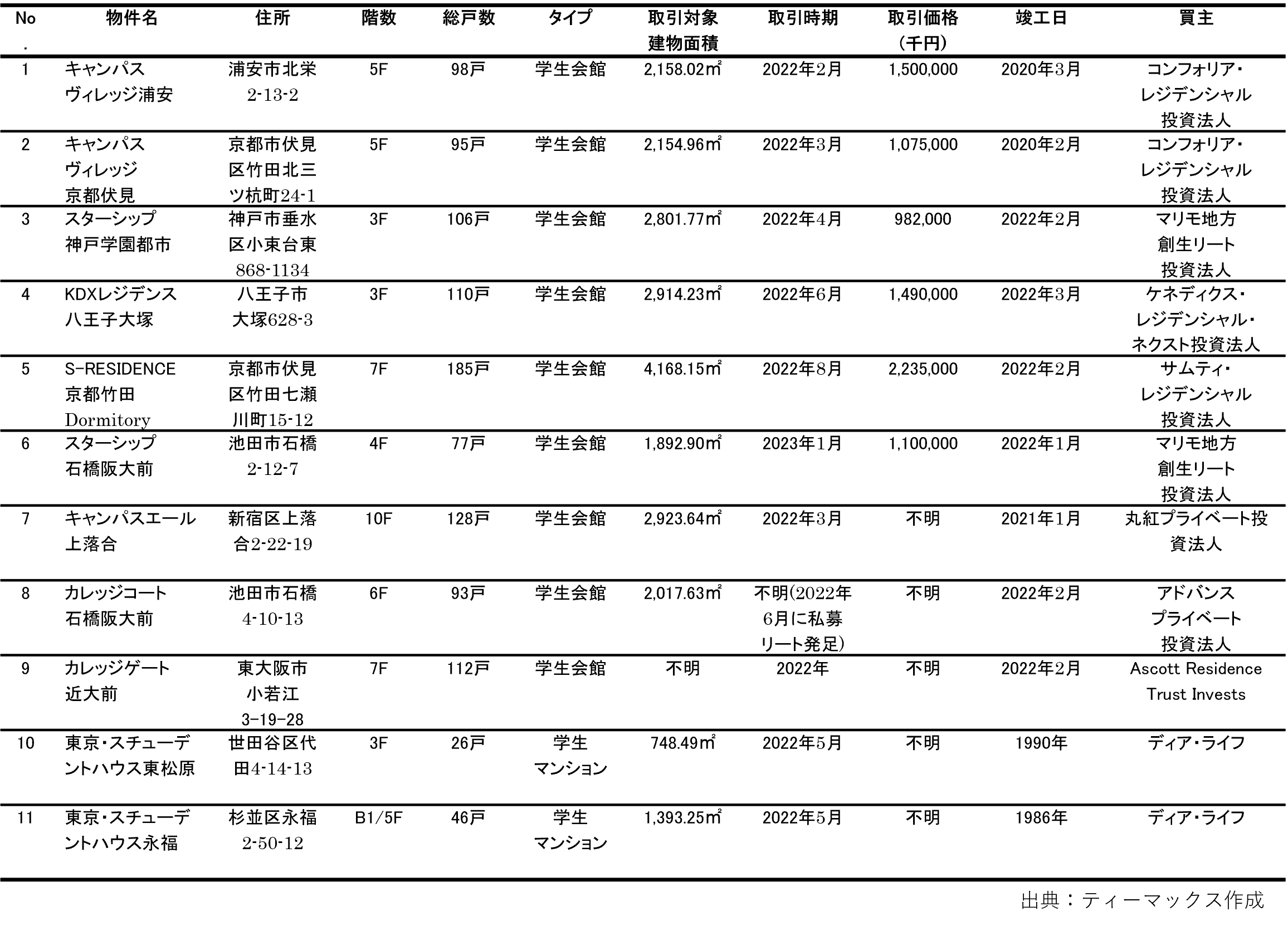

次頁の図表1は、2022年以降に取得された学生向け賃貸住宅である。No.1~6はJ-REIT、No.7は丸紅をスポンサーとする私募リート、No.8は伊藤忠商事をスポンサーとする私募リート、No.9はキャピタランドの完全子会社でシンガポール株式市場に上場している総合不動産グループ、No.10~11は投資用不動産の開発、販売、運用等を行う不動産業者が取得した物件である。取引価格は10~20億円程度、東京都のみならず大阪府や京都府の物件も見られ、2020年以降に竣工した築浅の学生会館の取引が目立つ。

私募リート・私募ファンドによる取得は、公表されている物件以外にも継続的に検討・実行がなされており、今後もこの傾向は続いていくものと予想される。

図表1)2022年以降に取得された主な学生向け賃貸住宅

Ⅱ.学生向け賃貸住宅の開発動向

ティーマックスで独自調査した2022年の学生向け賃貸住宅の開発物件は、大学の専用寮などを含め、全国で約120棟・約10,000戸の規模となったが、2023年は調査時点の集計で約80棟・約6,300戸となっている。首都圏や関西圏のほかに、地方国立大学周辺での開発も目立つ。

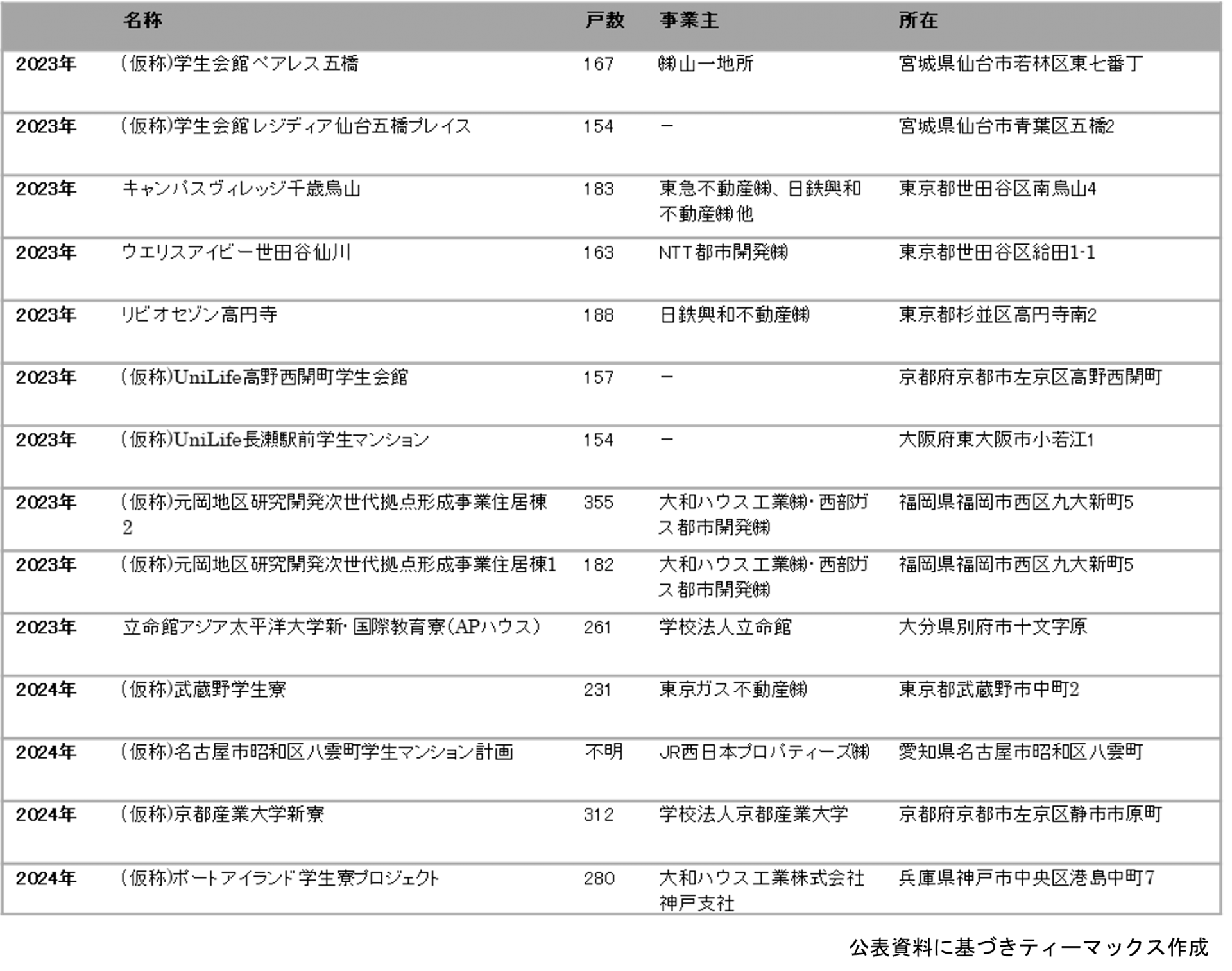

2023年以降の供給では、九州大学伊都キャンパスの隣接地の大型複合開発で建設される、(仮称)元岡地区研究開発次世代拠点形成事業 住居棟1、住居棟2(計537戸)など大規模な計画もみられるほか、ウエリスアイビー(NTT都市開発)やリビオセゾン(日鉄興和不動産)、ルフォンエチュード(サンケイビル)など、不動産事業会社の学生向け賃貸住宅ブランドを冠した物件の供給も予定されている。他にも大学の専用寮も次々と開発されている状況から、今後競合化は進むものと考えられる(後掲の参考表参照)。

コロナ禍から3年近くが経過し、多くの大学、短大、専門学校で通常授業が実施されているものの、オンラインによる受講も併用されている。今後速やかにコロナ前の状況に戻ることは考えにくく、学生の住居選定においては換気等に配慮され、居室での受講に耐えうるネット環境整備等がなされた良質な学生向け賃貸住宅への需要は引き続き旺盛となるだろう。

Ⅲ.J-REITの保有する学生向け賃貸住宅のキャップレート分析

1.学生向け賃貸住宅の各時点鑑定キャップレート

図表2は、J-REITが保有する学生向け賃貸住宅の鑑定キャップレートであり、赤丸が学生向け賃貸住宅の平均、黒丸が学生向けを除く一般向け賃貸住宅の平均を示している。

図表2)学生向け賃貸住宅の各時点鑑定キャップレート

2021年2月末時点の学生向け賃貸住宅の物件数は74件、平均は4.56%であり、一般向けの平均4.24%と比較して0.32ポイントの差が見られた。

2022年6月末時点の物件数は81件、学生向けの平均は4.40%であり、一般向けの平均4.00%と比較して0.40ポイントの差と乖離幅がやや広がっている。

各時点における学生・一般向けのキャップレートの推移は、約1年半の期間で学生向けが4.56%から4.40%で0.16ポイントの低下、一般向けが4.24%から4.00%で0.24ポイントの低下となった。

2.学生向け賃貸住宅の鑑定キャップレート散布図

図表2の2022年6月末時点の学生向け賃貸住宅の鑑定キャップレートと築年数の関係を表す散布図を、図表3に示した。右図の学生向け賃貸住宅については2022年9月までに公表されている取得物件と売却物件[3]を反映したものとなっている。

図表3)学生向け賃貸住宅の鑑定キャップレート散布図(2022月6月末時点)

前回調査の2021年2月末時点からは、新規取得が9件、売却が2件となり計7件が増加した。これらは2020年前後に竣工した築浅の学生会館で、取得時の鑑定キャップレートは都心部で4%台前半、地方で4%台中盤から5%程度となっている。これらのデータには、一般の賃貸住宅の取得競争が過熱するなかで、地方に立地する築浅の学生向け賃貸住宅に対して投資機会を求める動きが現れているといえそうだ。

参考表)2023年以降に竣工予定の学生向け賃貸住宅の大型開発

[1] 詳細な定義については、当社「ティーマックス・リサーチ・レポート 2021.5.20学生向け賃貸住宅~投資対象としての安定性に関する考察」を参照

[2] 注記1に同じ

[3] 2022年7月に日本アコモデーションファンド投資法人の「ドーミー洛北」、2022年9月にアドバンス・レジデンス投資法人の「東京・スチューデントハウス和光」が売却されている。

免責事項

当レポートは、情報提供を目的としたものであり、内容は現時点での判断を示したに過ぎず、データ及び表現などの欠落、誤謬などにつきましては責任を負いかねますのでご了承ください。当レポートのいかなる部分もその権利は株式会社ティーマックスに帰属しており、電子的または機械的な方法を問わず、無断で複製または転送などを行わないようお願いします。

その他のレポートは株式会社ティーマックスのホームページ「レポート」で公表しています。

<提供:本件に関するお問い合わせ>

株式会社ティーマックス

〒100-0011 東京都千代田区内幸町2-2-1

日本プレスセンタービル

TEL:03-5501-2950 FAX:03-5501-2951

E-Mail:ff_t@tmaxv.co.jp